事業税はいくら?課税対象や計算方法を解説

事業税とは

事業税とは、法人や個人事業主が、事務所や事業所を設けることにより、その地域の行政サービスを受けていることに対する税金です。このような性質の課税方法を「応益課税」といいます。課税の主体は、都道府県です。

個人事業税と法人事業税

事業税には、法人にかかる法人事業税と個人事業にかかる個人事業税がありますが、計算方法や税率、納期限や課税方法など、異なる点が非常に多いです。ここでは、法人事業税と個人事業税について、それぞれの概要を解説します。

法人事業税とは

法人に対する事業税です。法人の所得などに対して数パーセントの税率で計算されますが、適用する税率は、かなり複雑に分かれています。また、法人の業種によっては収入金額が課税対象になったり、法人の規模によっては資本金などが課税対象になったりして、計算方法も細かく分かれています。

法人事業税は、事業年度終了の日から原則2か月以内に、都道府県税事務所に申告して納税しなければなりません。ただし法人税と同様、定款によって2か月以内に決算を確定させることが難しいなどの理由があれば、申請によって申告期限の延長が可能です。

事業税とは、事務所や事業所を設けることによって発生する税金ですが、複数の都道府県に事務所がある場合は、法人事業税の額を、各都道府県に分けて納付します。どのように分けるかは、業種に応じて定められた「分割基準」によって按分します。

個人事業税とは

個人に対する事業税です。個人の事業所得や不動産所得などに対し、業種に応じて3%~5%ほどの税率で計算されますが、所得の計算方法は独特です。なお、複数の都道府県に事務所がある場合は、基本的には従業者の数で按分します。

事業税は経費として計上できる

支払った事業税は、その全額を法人や個人事業の経費とすることができます。会計処理に使用する勘定科目は、法人の場合「法人税、住民税及び事業税」であり、個人事業の場合「租税公課」です。経費に計上できるタイミングについては、法人の場合は事業税の申告書を提出した事業年度、個人事業の場合は事業税を支払った事業年度などになります。

個人事業税の対象者と計算方法

ここでは個人事業税について詳しく解説します。

個人事業税の納税対象者と税率

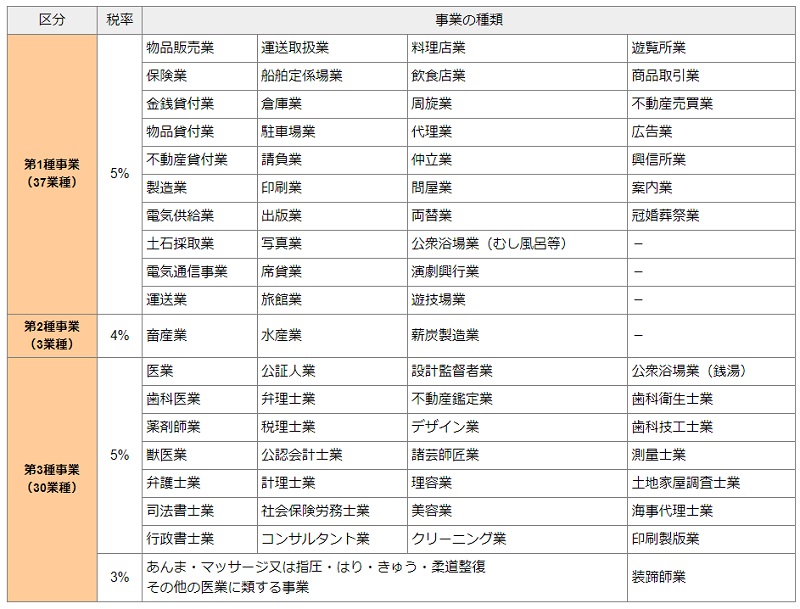

個人事業税を納税するのは、一定の事業を行う個人事業主です。一定の事業とは、第一種から第三種まであり、次のとおり分類されています。

出典:「個人事業税」

個人事業税額の計算方法と申告

個人事業税の税額は、次の方法で計算されます。

【個人事業税額の計算式】

課税標準額×個人事業税の税率

課税標準額とは

税額を決める基準となる金額のことです。個人事業税の課税標準額は、次のように計算されます。

【課税標準額の計算式】

事業所得+事業専従者給与の額-事業専従者給与控除額+青色申告特別控除額-事業主控除など

事業専従者給与控除額とは

通常、個人事業主は親族に給与を支払っても、それを必要経費にすることはできません。しかし、個人事業主と生計を共にする親族がその事業に専従している場合は、一定額を必要経費として控除することができます。この控除額が「事業専従者給与控除額」です。

事業専従者給与控除額は、個人事業主が青色申告者か白色申告者かで、次のように変わります。

・青色申告の場合

全額(「青色事業専従者給与に関する届出書」に記載した金額の範囲内)

・白色申告の場合

配偶者は86万円まで、その他の親族は1人あたり50万円まで

青色申告特別控除とは

個人事業主の事業所得や不動産所得、山林所得から控除できる、所得税を計算する際の控除額です。

金額は65万円(あるいは55万円)、10万円となります。青色申告特別控除は、所得税を計算する際の特別ルールなので、事業税の計算には使えません。

事業主控除とは

事業主控除とは、個人事業税独自の控除額のことで、年間290万円となります。したがって、ここまでの計算額が290万円以下であれば、事業税は発生しません。ただし、事業年度の期間が12か月を下回る場合は、290万円を月割り計算します。

開業初年度などに注意が必要です。

その他の控除とは

青色申告者の損失の繰り越し控除や、事業のために使用する一定の資産を売却したために生じた損失の控除ができます。

個人事業税の申告について

個人事業税は、原則、翌年3月15日までに課税対象となる所得を申告するルールですが、所得税の確定申告や住民税の申告をすれば、申告は不要となります。所得税の確定申告をする際は、申告書の第二表に「事業税に関する事項」という欄があるので、そこに記載します。

そうすると、その申告内容から都道府県が個人事業税の額を計算し、後日、通知が来ます。納期限は、原則8月と11月の年2回です。

法人事業税の対象となる企業と計算方法

続いて法人事業税について、東京都の税率などをもとに解説します。

法人事業税を納税するのは?

事業所や事務所を設けて事業を行っている、ほぼすべての法人が対象となります。公益法人であれば、収益事業を行っている場合に対象となります。

法人事業税の税率

法人事業税の税率は、地方税法で税率が定められていますが、自治体はそれを上回る税率を条例で定めることができます。したがって、税率は、都道府県のホームページなどで確認する必要があります。また、資本金の額が1億円を超えるなど規模の大きい法人には「外形標準課税」といって通常の法人と異なる課税方法や税率が適用されます。ここでは、東京都の税率を基に解説します。

税率は法人の業種・種類・規模で決まる

法人事業税の税率や計算方法は、法人の業種や種類、規模の違いによって、複雑に設定されています。まず、業種については

・電気供給業、ガス供給業、保険業、貿易保険業

・小売電気事業、発電事業

・それ以外

で、計算方法が異なります。

今回、「それ以外」については、便宜上「一般の業種」と呼ぶことにします。一般の業種はさらに「法人の種類」で計算方法や税率が変わります。

法人の種類は、

・普通法人(下記の法人にあてはまらないもの)

・特別法人(医療法人や一定の組合、信用金庫など)

・外形標準課税法人(資本金の額が1億円を超える普通法人)

に区別されます。

そして、それぞれの法人に適用される税率は「法人の規模」によってさらに分かれます。大きな差はありませんが、規模の大きい法人であれば「超過税率」、該当しなければ「標準税率」が適用されます。超過税率が適用されるのは、普通法人のうち資本金等の額が1億円を超える法人や、所得金額が2,500万円を超える法人、収入金額が2億円を超える法人などです。以上の内容をまとめると東京都の法人事業税の税率は、次のようになります。(令和2年4月1日以降に開始する事業年度の税率)

一般の業種

| 事業税の額 | 課税標準 | 標準税率 | 超過税率 |

|---|---|---|---|

| 所得割 | 年400万円以下の金額 | 3.50% | 3.75% |

| 年400万円超 | 5.30% | 5.67% | |

| 年800万円以下の金額 | |||

| 年800万円超の金額 | 7.00% | 7.48% |

【特別法人】

| 事業税の額 | 課税標準 | 標準税率 | 超過税率 |

|---|---|---|---|

| 所得割 | 年400万円以下の金額 | 3.50% | 3.75% |

| 年400万円超の金額 | 4.90% | 5.23% |

【外形標準課税法人】

| 事業税の額 | 課税標準 | 超過税率 |

|---|---|---|

| 所得割 | 年400万円以下の金額 | 1.18% |

| 年400万円超 | 1.18% | |

| 年800万円以下の金額 | ||

| 年800万円超の金額 | 1.18% | |

| 付加価値割 | 収益配分額など | 1.26% |

| 資本割 | 資本金等の額 | 0.53% |

外形標準課税法人とは、資本金等の額が1億円を超える普通法人(一般社団・財団法人などを除く)のことです。普通法人や特別法人にかかる税が「所得割」のみであることに対し、外形標準課税法人については、事業の外形的な要素(資本金や給与など)を税額に反映させることによって、課税の公平性を保っています。

外形標準課税法人の税率は、一見すると他の法人よりも低く見えますが、「資本割」は資本金等の額、「付加価値割」は報酬や給与、支払利息、賃借料などが課税標準となるため、高額になりやすい傾向にあります。なお、普通法人、特別法人、外形標準課税法人の「所得割」の税率は、所得の低い部分に低い税率が適用されています。

しかし、資本金の額が1,000万円以上で、事業所や事務所がある都道府県が3つ以上ある会社の場合、低い税率の適用はありません。たとえば、外形標準課税法人のうち上記の要件にあてはまる法人の税率は、所得の低い部分も1.18%になるということです。

電気供給業、ガス供給業、保険業、貿易保険業

| 事業税の額 | 標準税率 | 超過税率 |

|---|---|---|

| 収入割 | 0.48% | 0.52% |

電気供給業などにかかる事業税は「収入割」といって、収入金額が課税標準となります。ただし、小売電気事業、発電事業に該当するものは、次の扱いとなります。

小売電気事業、発電事業

令和2年度税制改正によって、課税方法が見直された業種になります。

収入割と所得割の合計となります。

| 事業税の額 | 標準税率 | 超過税率 |

|---|---|---|

| 収入割 | 0.75% | 0.8025% |

| 所得割 | 1.85% | 1.9425% |

【外形標準課税法人】

| 課税標準 | 超過税率 |

|---|---|

| 収入割 | 0.8025% |

| 付加価値割 | 0.3885% |

| 資本割 | 0.1575% |

事業税の税率や計算方法を正しく理解しましょう

事業税の課税対象や計算方法は、個人、法人、業種、会社規模によりそれぞれ異なることを解説しました。法人事業税は、法人が税額を計算しますが、その際、税率に変更がないか、最新の税率で計算できているかどうかを提出する前に都道府県のホームページなどを見て確認しておくとよいでしょう。