売上高とは?計算方法や利益との違い、活用方法までしっかり把握して経営に活かそう

この記事を読んでわかること

・利益とは売上高から経費を差し引いたものでどこまでの経費を差し引くかによって利益が変わる

・企業の損益分岐点がどこか分析するには損益計算書の理解が必要である

売上高とは?

売上高とは企業が提供する商品やサービスで1年間にいくら稼いだかを表す売上金額の総額のことを言います。売上高が多ければそれだけ企業は売上げていることが分かりますし、逆に売上高が少なければ企業は売上げていないことが分かります。

売上高の意味

改めて売上高の意味とは、企業が提供する商品やサービスでいくら稼いだかを表す売上金額の総額を指します。もし値引きや返品、割戻しが発生している場合にはそれを差し引いた金額が売上高となります。

ちなみに売上げは勘定科目で、売上高は表示科目という違いがあります。売上高は財務諸表の中の損益計算書で出てくる表示科目です。損益計算書では一番上に売上高が記載されます。企業は売上高を伸ばすため、新商品の販売をしたり、積極的に宣伝広告をしたりと様々な施策を行います。

売上高の計算方法

売上高は以下で計算できます。

| 売上高=提供する商品やサービスの単価×販売数量 |

仮に値引きや返品、割戻しがあった場合にはその金額を差し引けば売上高となります。

計算例としてとある企業が1つ1,000円の商品を提供していて、1つ売れたとしたら売上高は1,000円です。

年間で商品が10万個売れたとしたら、その年の売上高は1,000円×10万個で1億円になります。もし一部商品で値引きや返品が発生していて、その金額が100万円分あった場合には1億円-100万円で9,900万円が売上高となります。

売上高と利益の違いとその関係

売上高とよく混同されているのが利益ですが、この2つは似て非なるものです。

売上高と利益にはどんな違いがあるのか、またその関係性について具体的に解説していきます。

利益には粗利益、営業利益、経常利益、当期純利益など、いくつかあります。それぞれの利益について理解できるようにしましょう。

粗利益とは

粗利益は売上総利益とも言われます。粗利益(売上総利益)とは売上高から売上原価を差し引いた利益のことを言います。売上原価は仕入れや製造業の場合には人件費を含む製造原価を指します。

例えば1個100円の商品を100個販売した場合、売上高は10,000円になります。この商品を製造するために原価が40円かかるとしたら40円×100個で売上原価は4,000円です。結果としてこの企業の粗利益は6,000円となります。

営業利益とは

次に営業利益について解説します。営業利益は粗利益(売上総利益)からさらに販売費および一般管理費を差し引いた金額を言います。

販売費とは、販売管理費や広告宣伝費といった営業にまつわる経費のことを言い、一般管理費は人件費や家賃、水道光熱費といった営業には直接関係のない経費を言います。営業利益を計算式として表すと、以下になります。

| 営業利益=売上高-売上原価-(販売費+一般管理費) |

例えば売上高200万円で、売上原価が50万円、販売費・一般管理費で60万円かかっている場合の営業利益は90万円になります。

経常利益とは

経常利益は企業が行う事業活動全体で得た利益を表します。そのため、本業で稼いだ営業利益に本業以外の事業で得た利益、いわゆる営業外利益を足して、それにまつわる経費である営業外費用を差し引いたものが経常利益になります。営業外利益として挙げられるのは銀行預金につく利息や保有していた株の売買益といったものがあります。

経常利益の求め方は、以下になります。

| 経常利益=営業利益+営業外利益-営業外費用 |

例えば、売上高1,500万円で売上原価が400万円、販売費・一般管理費が500万円の企業の営業利益は600万円です。そしてこの企業は営業外利益として300万円、それに対する営業外費用が100万円あったとしたら、経常利益は600万円+300万円-100万円で800万円となります。

営業利益と経常利益を比較することでその企業が本業でどのくらい稼いでいるのか、また本業以外でどのくらい稼いでいるのかを読み取れます。

当期純利益とは

最後に出てくる利益が当期純利益です。当期純利益とは、当期の企業活動でどの程度の利益が出たのかを表します。当期純利益は大きく分けて2つあり、税引前当期純利益と当期純利益があります。税引前当期純利益から法人税や事業税、住民税を差し引いて最終的に企業に残るのが当期純利益です。

税引前当期純利益は経常利益に特別利益を足して、特別損失を差し引いたものです。特別利益と特別損失はその年に生じたイレギュラーな利益や損失を指します。例えば特別利益の場合には、企業が有する固定資産を売却して得た利益や長期保有していた株式の売却益があります。

特別損失の場合には固定資産売却損や長期保有していた株式の売却損、火災や地震による損失があります。計算式は以下になります。

| 当期純利益=税引前当期純利益(経常利益+特別利益-特別損失)-法人税・住民税・事業税 |

売上高と利益を把握することでわかること

売上高と利益を把握することで分かることがあります。利益の源泉は売上高ですので、肝心な売上をどうやって増やすかが企業経営の肝になります。また売上と利益を理解することで経営状況の分析にも役立ちます。

例えば売上に対して原価がどの程度かかっているのか、販売費・一般管理費でどのくらいかかっているのか等、売上に占める経費の割合を分析することで競業他社と比較して、経営改善としてどういった余地があるのかも分かります。

分析した結果、他社よりも原価が高かったり、販管費が高かったりする場合には削減して利益を増やすといったことも考えられます。

売上高をうまく活用するには損益分岐についても理解しよう

損益分岐についても理解しておくとよいでしょう。一般的には本業での売上高が高くなれば手元に残る利益が高くなり、少なければ赤字になってしまう恐れがあることは理解できるでしょう。

本業以外の利益である営業外利益や特別利益が奏功し利益がプラスになっている場合には、本業で稼ぐ力が不足していることを示します。特に特別利益は毎年必ず発生する利益ではないため、決算書を見るときに注意すると良いでしょう。

ちなみに営業利益がプラスになるか、マイナスになるかの分岐点を損益分岐点と言います。損益分岐点が分かれば企業の経営において最低限必要な売上高が分かります。

最低限必要な売上高が分かれば、毎月の売上目標の設定等にも役立ちます。共通に数字目標があると経営陣と社員との認識の差がなくなり、経営方針の浸透に役立てられます。

損益分岐とは?

損益分岐とは具体的にいくら売上高を上げればいいのかを知るための指標です。そして損益分岐点とは事業に必要な経費と売上高が一致する点のことを言います。

事業活動をするうえで必ず損益分岐点は発生します。その損益分岐点を超えなければ、営業利益はマイナスになってしまいますし、損益分岐点を超えた場合には、超えた分が利益として残ります。

損益分岐点を見極めるために必要な費用

損益分岐点を算出するためには、売上高とその売上高にかかる費用が分かれば算出できます。

損益分岐点で重要になるのが費用の内訳です。費用の中身を紐解くと固定費と変動費に分けることができます。損益分岐点を見極めるためにも、まずは固定費と変動費に分けて算出できるようにしましょう。

それでは具体的に固定費と変動費の内訳をみていきます。なお固定費か変動費か判断に迷う場合には、中小企業庁の損益計算書の内訳の作り替えを参照するとよいでしょう。

・固定費とは?

まず固定費とは事務所や工場、店舗等の家賃や従業員を雇った場合の人件費、リース料や水道光熱費といったものが挙げられます。固定費かどうかを見極めるポイントとしては、売上にかかわらず支払わなければならない費用のことを指します。

なお固定費は売上が発生しなくても必ず費用として発生します。ただしリース料や水道光熱費等は業種によっては売上によって金額が変動する場合もあるため、変動費に該当する場合があります。

また従業員の人件費も固定給で金額が決まっていたら固定費になりますし、仮にパートやアルバイトを雇って働いてもらった場合には、働いた時間によって給与が変動するため、変動費になります。自身の事業では固定費に分類されるのか、変動費に分類されるのかを確認したうえで算出しましょう。

・変動費とは?

次に変動費とは仕入代や材料費、運送費等が挙げられます。変動費かどうか見極めるポイントとしては、売上によって金額が変動する費用のことを指します。仕入代や材料費は売上が上がればそれだけ商品が売れていることを意味するため、必然的に商品を作るために必要な仕入代や材料費は費用として増えます。製造した製品が多ければ多いほど運送コストもかさむため、運送費も変動費として考えます。

損益分岐点と経営における最低限必要な売上高の計算方法

最低限必要な売上高の計算方法をお伝えします。この計算式を覚えておけば損益分岐点の算出が簡単にでき、必要な売上高を求めることができます。

損益分岐点がプラスマイナス0になる時を求めるため、以下の計算式で計算をします。

| 損益分岐点売上高=固定費÷(1-変動費率) |

なお、変動費率は売上高に対する変動費の割合のことで、変動費÷売上高で求められます。固定費と変動費を足し合わせたのが損益分岐点になります。

例えば固定費が500万円で変動費率が40%の企業の損益分岐点売上高は500万円÷(1-0.4)=1,250万円です。売上が1,250万円以上あればプラスになりますし、売上が1,250万円以下であればマイナスになります。

目標利益を達成するための売上高計算方法

損益分岐点や最低限必要な売上高の計算を応用することで目標とする利益を達成するためにはどのくらいの売上高が必要なのかも計算をすることができます。計算式としては(固定費+目標利益)÷(1-変動費率)です。

例えば固定費が900万円で変動費率が40%の企業が600万円の利益を達成したい場合に必要となる売上高は(900万円+600万円)÷(1-0.4)=2,500万円となります。

必要な売上高を減らすためには固定費を下げるか、変動費率を下げるかしかありません。そのため、もし目標の売上高を達成できないならば変動費や固定費といったコストで見直せる点がないかを検討してみましょう。

法人代表者対象の「セゾンプラチナ・ビジネスプロ・アメリカン・エキスプレス・カード」でお得に!

固定費や変動費を精算する際にセゾンプラチナ・ビジネスプロ・アメリカン・エキスプレスⓇ・カードの利用を検討してみてはいかがでしょうか。

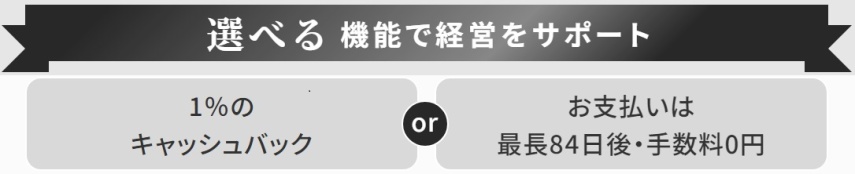

1%のキャッシュバックもしくは最大84日間の決済猶予といったカード特典があるため(※1)、通常の決済よりもお得です。カードは最大100枚までの発行ができ、従業員の仮払金や立替金といった経理処理はもちろん、経理データもCSVやPDFで処理ができ、効率化が図れます。

カード発行には法人代表者が手続きを行う必要がありますが、インターネット申込ができ、法人の登記簿や決算書が必須ではないため比較的簡単にカード発行ができるのも魅力の一つです。

(※1)一部還元率の異なるお取引やキャッシュバックの対象外となる場合がございます。

おわりに

売上高と利益を同一に考えてしまっている方もいますが、この2つは似て非なるものです。この2つの違いを理解せずに決算書の数字の読み取りを誤ってしまうと、経営判断や投資する際の判断に大きな影響が出てきます。

また売上高とそれに伴う経費の内容が分かってくると、その企業の損益分岐点も分析ができるようになります。目標とする利益を達成するためには、どの程度の売上が必要で、経費はどの程度にすればいいのかといった目標設定にも役立ちます。