法人が受けられる銀行融資とは?種類や審査通過のポイント、おすすめローンサービスを紹介

そこで本記事では、銀行融資を中心に申込みから融資実行までの流れやポイントを詳しく解説していきます。なお、銀行融資以外の調達方法についても併せて紹介していますので、より幅広い選択肢をお探しの方は「銀行以外からの法人向け融資方法」の項をご覧ください。

shi-harai02.png)

shi-harai02_sp.png)

法人が受けられる銀行融資6選

法人が銀行から融資を受ける際には、様々な種類の中から最適なものを選ぶ必要があります。ここでは、代表的な6種類の融資について、概要、審査期間、借入条件、借入可能な上限金額などを解説します。

信用保証協会付融資

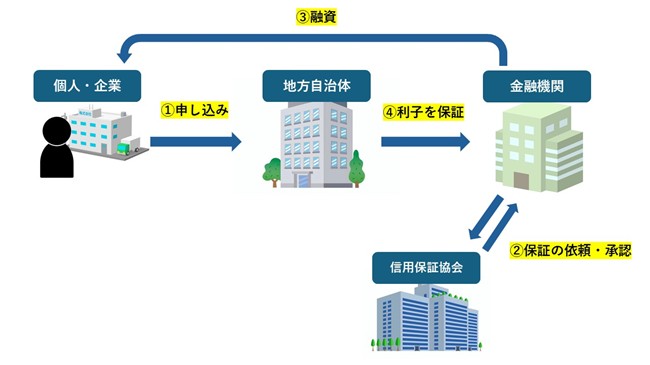

信用保証協会付融資は、中小企業の資金調達を支援するための重要な制度として広く活用されています。この融資制度では、信用保証協会が金融機関に対して債務保証を行うことで、企業の信用力を補完し、より円滑な資金調達が可能です。仕組みを図に表すと以下のようになります。

審査期間は通常2週間から1ヵ月程度で、金融機関による審査と信用保証協会による審査の二段階で実施されます。借入条件については、業種や資金使途によって異なりますが、一般的に返済期間は運転資金で7年以内、設備資金で10年以内です。金利は信用保証料(年率0.45%~1.90%)が別途必要となるものの、通常の融資に比べて低めに設定されています。

借入可能額は、企業の規模や信用力によって異なりますが、一般的な保証制度では最大2億8,000万円まで利用可能です。信用力が不足する企業でも、保証協会の保証により融資を受けやすくなる点がこの制度の最大のメリットとして挙げられます。また、複数の金融機関から融資を受ける際にも活用できるため、資金調達の選択肢が広がるのも注目すべき点です。

一方でデメリットとして、前述の信用保証料が必要となるため実質的な借入コストが増加する点が挙げられます。また、経営状況や返済能力についての審査基準が厳格であり、創業間もない企業や業績不振の企業では審査に通らない可能性がある点に注意しなくてはいけません。さらに、万が一返済不能となった際は、信用保証協会による代位弁済(借主が返済できなくなった際に、保証会社等の第三者が借主に代わって貸主に借金を返済すること)後に求償権が発生するため、結果的に返済義務が消滅するわけではない点にも注意が必要です。

参考:ご利用条件(一般社団法人 全国信用保証協会連合会)

プロパー融資

プロパー融資は、金融機関が独自の審査基準に基づいて企業に直接融資を行うことを指します。信用保証協会の保証を必要としない代わりに、金融機関が貸し倒れリスクを直接負担するため、より詳細な事業計画や財務内容の精査が行われるのが特徴です。

審査期間は、企業の規模や融資額によって異なりますが、一般的に3週間から2ヵ月程度を要します。金融機関が企業の事業内容や財務状況、将来性などを綿密に調査し、リスク評価を慎重に行うため、相応の時間がかかると考えましょう。借入条件については、企業の信用力や取引実績に応じて柔軟に設定されます。返済期間は運転資金で最長5年、設備資金で最長20年程度が一般的で、金利は市場金利を基準に企業の信用力に応じて個別に決定されます。ただし、実際の借入条件は個々の事例により異なるため、都度確認するのが望ましいでしょう。

借入可能額は、企業の財務内容や事業規模、担保の有無などによって大きく異なり、明確な上限は設定されていません。優良な企業であれば、信用保証協会付融資よりも大きな金額の借入が可能です。

メリットとしては、信用保証料が不要なため、トータルの借入コストを抑えられる点が挙げられます。また、企業の状況に応じて借入条件を柔軟に設定できる上に、金融機関との直接的な関係構築により、将来的な融資条件の改善や事業支援を受けやすくなるのも利点です。

一方、審査基準が厳格なため、業歴の浅い企業や財務基盤が脆弱な企業は融資を受けにくい点がデメリットとして挙げられます。また、担保や保証人を求められるケースが多く、それらを用意できない場合は融資が困難になる可能性があるため注意しなくてはいけません。さらに、業績悪化時は金融機関からの経営改善要求や返済条件の見直しなどが行われやすいことも特徴です。

不動産担保融資

不動産担保融資は、企業が所有する土地や建物を担保として金融機関から資金を調達する方法です。担保価値の評価に基づいて融資が行われるため、事業性評価を主体とする一般の融資と比べて、より大きな金額の借入が可能となります。

審査期間は、不動産鑑定評価や担保設定手続きなどが必要となるため、通常1ヵ月から2ヵ月程度を要するのが一般的です。特に、新規取引先の場合や担保物件が複数ある場合は、さらに時間がかかる可能性もあります。

借入条件については、担保となる不動産の評価額や種類によって設定されますが、返済期間は最長20年程度までと出来るのが一般的です。金利は、担保による債権保全が図られるため、無担保融資と比べて低い水準に設定される傾向にあり、年利1%台後半から3%程度に落ち着くのが一般的となっています。ただし、実際に適用される金利は個々の状況によって異なるため、都度確認しましょう。

借入可能額は、不動産の評価額に掛け目(一般的に評価額の50%から80%程度)を乗じた金額が上限となります。特に都市部の物件や収益不動産の場合、数億円規模の融資も可能です。

メリットとしては、大型の資金調達が可能な点や、担保の存在により低金利での借入が実現できる点が挙げられます。また、事業計画や収益性の審査基準がやや緩和される傾向にあり、業績が必ずしも良好でない企業でも融資を受けられる可能性があるのもメリットです。

一方、担保として提供した不動産に抵当権が設定されるため、その後の売却や別の担保利用が制限される点がデメリットとして挙げられます。また、不動産市況の変動により担保価値が下落した場合、追加担保を要求されたり融資条件の見直しを求められたりする可能性がある点にも注意しなくてはいけません。さらに、返済が滞った場合、担保不動産が差し押さえられるリスクがあるため、慎重な資金計画は必要不可欠です。

売掛金債権担保融資(ABL)

売掛金債権担保融資(ABL:Asset Based Lending)は、企業が保有する売掛金を担保として活用する融資方法です。この制度では、事業活動から生じる売掛債権を担保とするため、不動産などの固定資産を持たない企業でも資金調達が可能となります。

審査期間は、売掛先の信用力調査や債権の評価、担保設定手続きなどが必要となるため、通常2週間から1ヵ月程度を要します。ただし、売掛先への通知と承認の取得に時間がかかるケースもあり、その場合は審査期間が延びる可能性がある点に注意しましょう。

借入条件については、売掛先の信用力や債権回収の確実性などを考慮して設定されます。返済期間は売掛金の回収サイクルに合わせて設定される場合が多く、一般的に3ヵ月から1年程度となっています。金利は企業や売掛先の信用力によって異なりますが、年利2%から5%程度が一般的です。ただし、実際にどの程度になるかは個々の状況により異なるため、都度確認しましょう。

借入可能額は、売掛金残高の50%から80%程度が上限となります。ただし、売掛先の信用力や取引実績によって掛け目は変動し、優良企業への売掛金であれば、より高い掛け目が適用されるケースもあるのが実情です。

メリットとしては、不動産担保が不要なため、担保物件を持たない企業でも資金調達が可能な点が挙げられます。また、売上の成長に応じて融資枠が拡大する可能性があり、事業成長に合わせた柔軟な資金調達が可能です。さらに、売掛金という流動性の高い資産を担保とするため、比較的融資実行までのスピードが速い特徴があります。

一方でデメリットとしては、売掛先への通知が必要となるため、取引先との関係に影響を与える可能性がある点です。また、売掛先が承認しない場合や、そもそも売掛金の担保化を禁止している場合は利用できません。ただし、2020年4月の債権法改正により、債権者と債務者との間で譲渡制限特約が付されていても債権譲渡は原則として有効となり、中小企業等の資金調達が円滑化されています。

なお、売掛金の回収状況によって融資限度額が変動するため、安定的な資金計画を立てにくい面もあります。加えて、管理コストが発生するため、小規模な売掛債権では採算が合わないケースも考えられます。

ビジネスローン

ビジネスローンは、企業や個人事業主向けに特化した融資商品で、比較的手軽に事業資金を調達できる金融サービスです。従来の銀行融資と比べて審査基準が柔軟で、スピーディーな資金調達が可能という特徴があります。銀行や消費者金融、クレジットカード会社など幅広い金融機関で扱われているのも大きな特徴です。

審査期間は金融機関によって異なりますが、最短即日から3営業日程度で融資実行が可能なケースも多くあります。Web上での申し込みに対応している金融機関も増えており、必要書類のオンライン提出により、スピーディーに審査が進むのも大きな特徴です。

借入条件については、企業の業歴や年商規模によって設定され、一般的に返済期間は6ヵ月から7年程度となっています。金利は信用力や借入期間によって異なりますが、年利3%から15%程度と、一般の銀行融資と比べて比較的高めに設定されているので注意が必要です。

借入可能額は、小口の場合は50万円から、大口では5,000万円程度までと幅広く、企業の年商や事業規模に応じて設定されるのが特徴です。ただし、前述した金利や返済期間、借入可能額は個々の状況によって異なるため、都度確認しましょう。なお、創業間もない企業でも、事業計画の実現性が認められれば融資を受けられる可能性があります。

メリットとしては、審査のスピードが速く、急な資金需要に対応できる点が挙げられます。また、担保や保証人が不要なケースも多く、手続きが簡素化されているため、時間的な負担も少なくて済みます。さらに、業歴の浅い企業や一時的な業績悪化がある企業でも、将来性が認められれば融資を受けられる可能性が高いのが特徴です。

一方で、金利が比較的高く設定されているため、長期的な借入では総返済額が大きくなる点には注意しなくてはいけません。また、信用情報機関への照会が行われるため、過去の返済遅延などがある場合は審査に通りにくい傾向があります。加えて、借入限度額が銀行融資と比べて小さいケースが多く、大規模な設備投資などには不向きかもしれません。このような性質を理解し、資金使途や返済計画を慎重に検討した上で活用するのが重要です。

法人向けカードローン

法人向けカードローンは、企業の急な資金需要に対応できる便利な融資方法として注目されています。事前に設定された与信枠の範囲内であれば、24時間365日いつでもATMを通じて即座に資金調達が可能です。つまり「必要な時にすぐにお金が借りられる」ため、運転資金の一時的な不足や予期せぬ支出への対応に活用されています。

審査期間は申込みから通常1週間から2週間程度で、審査通過後はカードが発行され、即座に利用可能です。借入条件については各金融機関によって異なりますが、一般的に利用期間は1年更新で、毎月の返済額は最低返済額以上であれば、柔軟に設定できます。

借入可能額は、企業の年商や業績に応じて100万円から3,000万円程度の与信枠が設定されます。実際の借入は必要額のみを利用でき、返済後は何度でも借入可能です。

資金調達の即時性、つまり必要な時にすぐにお金が借りられる点が最大のメリットと言えます。急な支払いや資金ショートの危機に素早く対応できる上に、必要額のみを借入できるため、余分な支払利息を抑えることが可能です。さらに、事前審査で与信枠が設定されているため、都度の審査が不要という利点もあります。

一方でデメリットとしては、金利が比較的高めに設定されている点が挙げられます。ただし、最近では年利15%程度と、従来のカードローンと比べて低金利な商品も登場していますので、詳しくは記事「利便性と低利息のカードローン!セゾンマネーカードの特徴・メリットを解説」をご覧ください。

また、ATM利用時に手数料が発生する上に、業種によって利用制限が課せられる可能性の観点から、契約前に詳細な条件を確認するのが重要です。加えて、安易な借入を繰り返すと返済負担が重くなる可能性があるため、計画的な利用が求められます。

【シーン別】銀行融資の3つの形態

銀行融資には、手形貸付、当座貸越、証書貸付という主要な3つの形態があります。それぞれの特性を理解することで、自社の資金調達に最適な方法を選ぶことができます。

①手形貸付(つなぎ資金・季節資金を確保したい場合)

手形貸付は、企業が銀行に対して約束手形を振り出すことで融資を受ける方法です。主に短期的な資金需要に対応するための融資方式として、多くの企業に利用されています。

特に、売上金の入金までの一時的な運転資金や、季節的な需要増加に伴う仕入資金など、比較的短期間で返済が見込める資金需要に適しています。融資期間は通常3ヵ月から6ヵ月程度で、手形の満期日に一括返済する仕組みとなっています。

この融資方法のメリットは、必要な期間だけ借入れができる点と、資金使途に柔軟性がある点です。また、一括返済方式のため、返済計画が立てやすいという特徴もあります。ただし、手形の期日までに返済資金を確実に準備する必要があることに注意が必要です。手形の不渡りは信用に関わる重大な問題となるため、慎重な資金計画が求められます。

②当座貸越(何度でも借り入れしたい場合)

当座貸越は、企業の柔軟な資金調達ニーズに応える融資方法として活用されています。この制度では、金融機関と事前に当座貸越契約を締結することで、設定された限度額の範囲内で必要な時に何度でも借入が可能です。

契約までの審査は通常1ヵ月程度を要し、金融機関は企業の財務状況や事業の安定性を特に慎重に評価します。これは、反復的な借入が可能な仕組みゆえに、返済不能リスクが高まる可能性があるためです。借入限度額は企業の規模や信用力によって決定され、数百万円から数億円規模まで幅広く設定されます。

メリットとして、資金需要に応じて機動的な借入が可能な点と、未使用額に対する手数料が不要なケースが多い点が挙げられます。一方でデメットは、厳格な審査基準により、業歴の浅い企業や財務基盤が弱い企業は利用が難しい点です。そのため、安定した業績と良好な取引実績を持つ企業向けの融資手段として位置づけられています。

③証書貸付(貸付期間が1年超えの長期融資の場合)

証書貸付は、主に設備投資や長期運転資金の調達に活用される融資方法です。1年超の長期融資を前提とし、借入の都度、金銭消費貸借契約を締結して融資条件を確定させます。これにより、返済計画が明確になり、長期的な資金計画が立てやすいという特徴があります。

しかし、契約書の作成や担保設定などの手続きが必要となるため、融資実行までに通常2週間から1ヵ月程度の時間を要します。また、契約内容の変更や期限前返済を行う場合には、改めて契約変更の手続きが必要となるなど、機動的な対応が難しいのはデメリットです。そのため、急な資金需要への対応には適さず、計画的な資金調達が前提となります。

返済方法は通常、毎月定額を返済する分割返済方式が採用され、借入期間は3年から10年程度が一般的です。金利は固定金利型と変動金利型から選択でき、資金使途や返済期間に応じて設定されます。

法人が銀行から融資を受ける流れ

法人が銀行から融資を受ける際には、いくつかのステップがあります。以下に、一般的な流れを詳しくご説明します。

①銀行窓口で事前相談する

銀行からの融資を受ける最初のステップとして、まずは銀行窓口での事前相談が重要です。この段階では、企業の資金需要の背景や事業の現状、将来の展望などについて、銀行担当者と詳細な打ち合わせを行います。特に銀行側が重視する財務状況や事業性についての考え方を理解することで、その後の融資申込みをより効果的に進められるでしょう。

事前相談の際は、できるだけ具体的な事業計画書や直近の決算書を持参してください。これらの資料を基に、実現可能性の高い借入額や返済計画について、実務的な協議を行えるためです。

また、銀行側の審査のポイントを事前に把握できれば、本申込み時の準備をより綿密に行えるようになります。なお、具体的な事業計画書の作成方法や決算書の準備については、法人が銀行の融資審査に受かるためのポイントとは?で詳しく解説しているので参考にしてください。

②必要な書類を準備する

銀行融資を受けるための書類準備は、融資審査の成否を大きく左右する重要なステップです。事前相談で金融機関から提示された必要書類リストに基づき、決算書や税務申告書などの財務書類、事業計画書、資金使途の詳細を示す資料などを丁寧に準備していきます。

特に決算書については過去3期分が必要となることが多く、税理士などの専門家のチェックにより、より正確な財務状況を示せるため、事前に相談しましょう。また、資金使途に関する見積書や契約書なども併せて用意し、借入の必要性や返済計画の実現可能性を具体的に示すことが重要です。

これらの書類は融資審査の基礎資料となるため、不備や記載漏れがないよう入念なチェックが求められます。特に、金融機関が重視する売上予測や返済計画については、具体的な根拠を示せるよう、裏付けとなるデータも併せて準備することが審査をスムーズに進めるポイントになるため留意してください。

③申込みを行い、審査にかける

銀行への融資申込み後、本格的な審査プロセスが開始されます。この段階では、提出された決算書や事業計画書などの書類審査に加え、経営者との面談を通じて人柄や経営理念、事業への取り組み姿勢なども重要な判断材料です。また、業界動向や競合状況を踏まえた事業の将来性についても慎重に評価されます。

銀行は審査の過程で、企業を5段階の債務者区分に分類します。

最上位の「正常先」は、業況が良好で財務内容にも問題がない企業を指し、この区分に該当すれば、低金利での融資や柔軟な返済条件を引き出せる可能性が高くなります。

一方、「要注意先」以下の区分では、融資条件が厳しくなったり、場合によっては融資を受けられなかったりすることもあるため注意しなくてはいけません。日頃から財務体質の改善や事業の健全性維持に努めるのが重要です。

④銀行取引約定書の締結

銀行融資の審査に通過した後、融資実行に向けて重要となるのが銀行取引約定書の締結です。この約定書は、融資取引における銀行と企業との基本的な権利義務関係を定めた契約書であり、融資条件や返済方法、担保・保証に関する取り決めなどが詳細に記載されています。

返済が滞った場合の対応が明確に規定されていることが特に重要です。例えば、期日までに返済できない場合は延滞金利が発生し、通常の金利よりも高い利率が適用されます。

また複数の借入がある場合、1つの返済が滞ると他の借入も一括返済を求められる期限の利益喪失条項が適用されるかもしれません。さらに、担保を設定している場合は、担保物件の処分や競売手続きが開始されるケースもあるため、約定書の内容を十分に理解した上で締結するのが重要です。

法人が銀行から融資を受ける際の必要書類

法人が銀行の融資審査に受かるためのポイントとは?

法人が銀行の融資審査に合格し、円滑に資金調達を行うためには、いくつかの重要なポイントを押さえておく必要があるため、以下において具体的に解説します。詳しく知りたい方は資料「融資審査に通過するためのポイント」もご覧ください。

決算書と勘定科目内訳書を税理士に作成してもらう

銀行融資の審査において、最も重視されるのが決算書と勘定科目内訳書です。損益計算書からは収益力や利益の状況、貸借対照表からは資産・負債の状況が確認され、これらの財務状況をもとに融資の可否が判断されます。特に、売上高や経常利益の推移、借入金の返済状況などが詳細に分析されるという意味ではとても重要な書類です。

これらの書類を税理士が作成し、押印することで、財務情報の信頼性が大きく向上します。税理士による適切な会計処理と確認を経ているのは、企業の経理体制の健全性を示す重要な指標となるためです。また、勘定科目内訳書は決算書の数字の裏付けとなる詳細情報を提供するため、税理士による正確な作成は、融資審査をスムーズに進める上で大きなアドバンテージとなるでしょう。

銀行は専門家である税理士の関与を、企業の財務管理体制の充実度を測る1つの基準としても評価します。つまり「会計と税務のプロである税理士が関与し、問題がない状態で財務管理が行われている」と判断されると考えましょう。

財務状況の健全さがわかるよう資金繰り表を作成する

銀行融資の審査において、資金繰り表の提出は重要な要素の1つです。資金繰り表は、企業の日々の現金収支を時系列で示した資料であり、実際の事業活動から生まれる資金の流れを具体的に把握できます。

特に重要なのは、この表を通じて返済原資の確実性を銀行に示せる点です。月々の売上入金予定や経費支出、既存の借入返済額などを詳細に記載すれば、新規の借入返済に十分な余力があるのを数値で証明できます。

また、季節変動や取引先との決済サイクルなども明確になるため、借入希望額の妥当性や返済計画の実現可能性を具体的に示せるでしょう。資金繰り表の作成方法については下記記事からご覧ください。

関連記事:【資金繰り表の簡単な作り方とポイント】無料テンプレートも紹介

説得力のある事業計画書を作成する

銀行融資の審査において、説得力のある事業計画書を作成するのも重要です。事業計画書には、単なる数値目標だけでなく、企業のビジョンや経営理念を明確に示し、その実現に向けた具体的な戦略を盛り込む必要があります。

特に重要なのは、自社の商品やサービスの独自性や市場での優位性を具体的に説明することです。競合他社との差別化要因や、顧客ニーズへの対応力を示すことで、事業の持続可能性を訴求します。

また、業界動向や市場規模、競合状況などの外部環境分析も詳細に記載し、それらを踏まえた将来の成長戦略を示せば、事業の将来性や収益性について、銀行の理解を得やすくなります。

融資面談で注意するポイントを押さえておく

銀行融資の審査において、財務内容の確認と並んで重視されるのが融資面談です。この面談は単なる形式的な手続きではなく、経営者としての資質や返済能力、事業への理解度を総合的に評価する重要な機会となります。

融資担当者は、経営者の人間性や事業への取り組み姿勢を細かく観察します。例えば、事業計画や資金使途について明確な説明ができるか、経営における課題やリスクを適切に認識しているか、さらには返済計画の実現性についても慎重に確認されます。また、質問に対する受け答えの仕方や身だしなみ、時間厳守といった基本的なビジネスマナーも評価の対象となるため注意してください。

融資審査を通過するための具体的なポイントや面談時の注意事項について、さらに詳しく知りたい方は「融資審査に通過するためのポイント」をご覧ください。

銀行以外からの法人向け融資方法

銀行以外の融資方法には、様々なものがあります。それぞれに特徴やメリット・デメリットがあるため、自社の状況に合わせて最適な方法を選ぶのが重要です。

日本政策金融公庫

地方自治体からの制度融資

地方自治体による制度融資は、各都道府県や市区町村が地域経済の活性化を目的として実施する融資制度です。金融機関からの資金に比べて低資金で利用しやすく、特に創業支援や事業拡大、経営安定化などに焦点を当てた制度が充実しています

。 00万決済3,000万円程度で、期限期間は運転資金で7年以内、設備資金で10年以内となっております。 権利は地域や制度によって異なるもの、多くの場合年利1%台後半とゆっくり設定されています。 また、信用保証料の一部を自治体が補助するケースも多く、総合的な借入コストを考えることが可能です。

ファクタリング

ファクタリングは、売掛金を期日前に現金化できる金融サービスで、銀行融資とは異なり返済義務が発生しない資金調達方法です。売掛債権の買取業者(ファクター)への譲渡により、通常の回収期日を待たずに資金化が可能となります。

主な方式として、売掛先への通知が必要な顧客通知型と(三社間ファクタリング)、通知が不要な無通知型(二社間ファクタリング)があります。買取額は売掛金額の95%程度が一般的で、手数料は年率換算で3%から8%程度となっています。また、1回限りの取引から継続的な取引まで、企業のニーズに応じて柔軟な対応が可能です。

ファクタリングの種類や手数料の詳細、活用事例については「ファクタリングとは?~2社間と3社間ファクタリングの仕組み&特徴の違い~」で詳しく解説していますので、より具体的な情報をお求めの方はそちらをご確認ください。なお、ファクタリングの場合、売掛先の信用力によって買取条件が変わったり、利用自体ができなかったりする場合がありますので、事前の確認が重要です。

ビジネスローン(クレジットカード会社や消費者金融、信販会社)

借りないため審査なし!資金繰り改善サービス「支払い.com」

事業資金の調達には様々な方法がありますが、新規の借入を行う前に、既存の支払いサイクルを見直すことで資金繰りを改善できる可能性があります。特におすすめなのが、クレディセゾンが提供する「支払い.com」です。

このサービスを利用すると、通常の銀行振込による支払いをクレジットカード決済に切り替えられ、支払い期限も最長60日間延長が可能です。月末に集中する支払いを分散させたり、売掛金の入金までの一時的な資金不足を解消したりする手段としてもお使いいただけます。

新規の借入とは異なり、面倒な書類作成や審査、面談が一切不要で、オンラインですぐに利用を開始できるのもメリットです。手数料も一律4%と明確で、最短1営業日での振込にも対応しているため、急な支払いにも対応可能となっています。

最大950万円・低金利で借りられるセゾンビジネスサポートローン

お急ぎの資金調達をお考えの方には、クレディセゾンの「セゾンビジネスサポートローン」をおすすめいたします。最大950万円までの融資枠を設定でき、業界でも特に優遇された年利4.3%~13.0%でご利用いただける中小企業・個人事業主向けのビジネスローンです。

最大の特徴は、使用用途に制限がないため、運転資金から設備投資、事業拡大の資金まで、幅広い目的でご活用いただけます。また、一度審査が通過すれば、追加の借入れも振込キャッシングや提携ATMで手軽に行えるため、機動的な資金調達が可能です。

さらに、「セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード」をお持ちの方であれば、既存のカードに融資枠を追加する形で利用できるため、別にカードを新規でお持ちいただく必要はありません。また、JALマイル最大1.125%還元や国内外の空港ラウンジ利用特典など、ビジネスでの活用価値の高い特典が充実しています。

審査から融資実行までわずか7~10日程度で完了し、返済もリボルビング払いで柔軟に対応可能です。急な資金需要に直面している方、事業拡大をお考えの方は、ぜひ詳細をご確認ください。