【起業・開業時の資金調達方法7選】資金調達方法の選び方や準備なども解説

起業や開業を考えている方なら、誰もが直面するのが資金調達の問題ではないでしょうか。素晴らしいビジネスプランがあっても、それを実現するための資金がなければ、夢は夢のままで終わってしまいます。

しかし、近年では従来の銀行融資だけでなく、クラウドファンディングやベンチャーキャピタルなど、さまざまな資金調達の手段が登場しています。本記事では、起業時の資金調達に関する基礎知識から、具体的な調達方法とその選び方まで、わかりやすく解説していきます。

起業・開業時における資金調達の基礎知識

起業・開業は、夢を実現するための第一歩ですが、同時に資金調達という大きな課題がつきまといます。ここでは、起業・開業時に知っておきたい資金調達の基礎知識を、初心者の方にもわかりやすく解説しましょう。

起業・開業時におすすめの資金調達方法

起業・開業時の資金調達は、大きく「デットファイナンス」と「エクイティファイナンス」の2つのアプローチがあります。デットファイナンスは日本政策金融公庫や銀行からの融資など、返済義務のある借入を指し、経営の自由度を保ちやすい一方で、利息の支払いが必要です。またエクイティファイナンスは、ベンチャーキャピタルや個人投資家からの出資を受ける方法で、返済義務はありませんが株式の提供により経営への関与を受けることになります。

具体的な調達方法として、融資、助成金・補助金、出資の3つが挙げられます。まず融資では、創業者向けの新創業融資制度や、地方自治体による制度融資が代表的です。特に日本政策金融公庫の融資は、実績がない起業家でも利用しやすく、最大3,000万円まで無担保・無保証人で借入が可能です。

助成金・補助金は返済不要な公的支援で、「ものづくり補助金」や「IT導入補助金」などが代表的です。ただし、申請期間や予算に制限があり、支給までに時間がかかる場合もあります。

出資とは、ベンチャーキャピタルやエンジェル投資家、クラウドファンディングなどから資金提供を受ける方法です。特にエンジェル投資家からの出資は、経営アドバイスや人脈形成も期待でき、スピーディーな資金調達が可能です。ただし、株式の提供が必要で、経営への関与を受け入れる必要があります。

起業・開業時に必要な資金調達目安

日本政策金融公庫「2023年度新規開業実態調査」によると、起業・開業時に必要な資金は平均で約1,000万円となっています。この資金の調達方法としては、自己資金が約50%を占め、残りは金融機関からの借入や親族・知人からの資金提供で賄われているのが現状です。

ただし、必要な資金額は業種によって大きく異なります。特に飲食店や小売店など、店舗や設備投資が必要な業種では、物件の賃借料や内装工事費、厨房機器などの購入費用が必要となり、1,000万円以上の資金が必要となるケースも珍しくありません。一方、IT関連やコンサルティングなど、個人の専門性を活かしたサービス業では、事務所費用やパソコン等の機器購入費程度で開業できる場合もあるなど、比較的少額での起業が可能です。

資金調達の際は、事業立ち上げ時の初期投資に加えて、売上が安定するまでの運転資金も考慮に入れなくてはいけません家賃や人件費、仕入れ費用など、最低でも半年から1年分の運転資金を確保するのが推奨されています。また、予期せぬ支出に備えて、計画した金額の1.2~1.5倍程度の資金を用意しておくと、安定した事業運営が可能です。

このように、必要資金は業種や事業規模によって大きく変動するため、まずは詳細な事業計画を立て、それに基づいて必要な資金額を算出し、適切な調達方法を選択するのが重要になります。

起業・開業時の資金調達方法【融資】

起業・開業時における資金調達方法の選択肢として、融資は重要です。先述したように融資は、金融機関からお金を借り入れ、事業資金として活用する方法を指します。

日本政策金融公庫からの融資

日本政策金融公庫の新規開業資金は、起業・開業を目指す方や事業開始後約7年以内の事業者を支援する融資制度です。新創業融資制度を利用すれば、無担保・無保証人で最大3,000万円まで融資を受けられる点が最大の特徴として挙げられます。また、創業前でも事業計画さえ確かであれば融資を受けられ、民間金融機関と比べて金利が低く設定されているのも大きな魅力です。

この制度のメリットとして、審査基準が民間金融機関より緩やかであることが挙げられます。起業を志す人の支援を目的においた制度であり、事業実績や担保がなくても、事業計画の実現性や将来性を重視した審査を行うことが背景にあるためです。起業初期の資金調達手段として適しているうえに、経験豊富な職員による経営アドバイスも受けられ、事業計画の策定から経営面のサポートまで、総合的な支援を期待できます。

一方でデメリットとしては、地方自治体による制度融資と比べると金利が若干高めになりがちであることです。また、融資実行までに時間がかかる場合があるうえに、詳細な事業計画書の作成や関連書類の準備が求められます。さらに、返済が滞った場合は信用情報機関に記録が残り、将来の融資に影響を与える可能性もある点に注意してください。トラブルを起こさないためにも、慎重な事業計画と返済計画の策定が求められます。

このように、日本政策金融公庫の融資は、起業初期の重要な資金調達手段として広く活用されていますが、返済義務が伴う以上、事業の実現性と返済能力を十分に検討したうえで利用することが重要です。

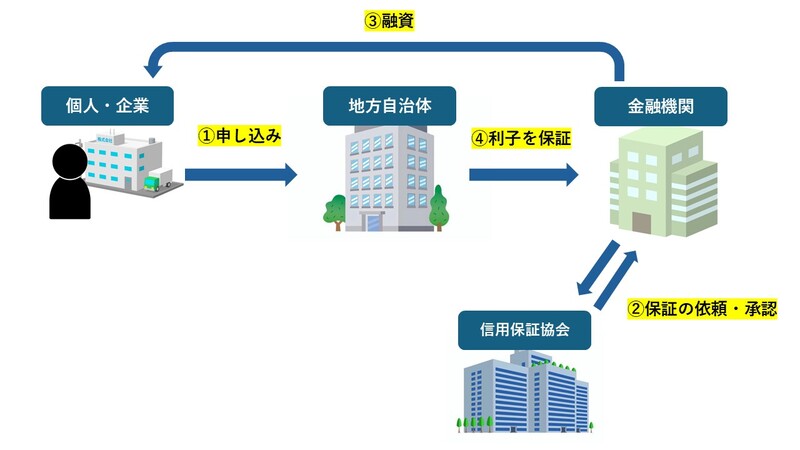

地方自治体からの制度融資

制度融資は、地方自治体、金融機関、信用保証協会が連携して実施する融資制度です。この仕組みでは、地方自治体が融資制度を設計し、金融機関が資金を融資、信用保証協会が債務を保証することで、起業家に安定した資金調達の機会を提供しています。

最大の特長は、通常の銀行融資と比べて低金利で長期の借入が可能な点です。例えば、設備資金であれば最長15年、運転資金でも最長10年までの借入期間が設定できる自治体もあります。また、信用保証協会の保証が付くため、実績の少ない起業初期でも融資を受けやすいのが特徴です。

メリットとして、金利の一部を自治体が補助するケースもあり、実質的な金利負担を抑えられることが挙げられます。加えて、信用保証協会の各種経営支援サービスを活用でき、事業の安定性向上が期待できるのもメリットです。

一方でデメリットとして、申請から融資実行までの手続きが複雑で時間がかかる傾向にあることが挙げられます。自治体、金融機関、信用保証協会と複数の機関が関わるため、審査に時間を要する点には注意しなくてはいけません。また、信用保証料が別途必要となり、この費用は融資額に応じて増加する点にも留意が必要です。

なお、さらに詳しい創業融資の情報や、日本政策金融公庫の融資制度については、「起業・開業時におすすめの創業融資とは?新規開業資金や制度融資について解説」でも紹介していますので、併せてご参照ください。

銀行からの融資

銀行からの融資には、銀行が独自に審査して融資を実行する「プロパー融資」と、信用保証協会の保証付きで行われる「信用保証融資」の2種類がありますが、両者の違いについて解説しましょう。

起業・開業時の資金調達には、信用保証融資が適しています。信用保証融資では信用保証協会が借入金額の80~100%を保証するので銀行にとってリスクが軽減され、審査基準が比較的緩やかになるためです。事業実績が少ない起業初期でも、事業計画の実現性があれば融資を受けやすい傾向にあります。また、信用保証協会による経営支援サービスも利用でき、事業の安定性向上に活用できるのもメリットです。ただし、銀行への支払い金利に加えて、信用保証協会への保証料が必要となる点がデメリットとして挙げられます。

一方、プロパー融資は銀行が融資リスクを全て負うため、審査が非常に厳格であることから、起業・開業時には適していません。財務諸表や事業実績が不足しているため、融資を受けることは困難なのが実情です。

なお、信用保証融資、プロパー融資を問わず返済が滞った場合は信用情報機関に記録が残り、将来の資金調達に影響を及ぼす可能性があります。さらに、担保や連帯保証人を求められるケースも多く、個人資産にリスクが及ぶ可能性があることも注意が必要です。つまり、万が一返済ができなかった場合、担保にした不動産等を手放さなくてはいけなかったり、連帯保証人になった人に代わりに返済してもらったりする必要が出てきます。銀行融資を検討する際は、特に信用保証融資を中心に検討しつつ、返済計画は慎重に立てましょう。

起業・開業時の資金調達方法【補助金・助成金】

補助金・助成金は、国や地方自治体が提供する返済不要の資金支援制度です。特に起業・開業時には、事業の立ち上げ資金として有効活用できる制度が数多く用意されています。

補助金と助成金の主な違いは、受給の難易度と申請期間です。補助金は予算や採択件数に上限があり、要件を満たしても予算枠の関係で受給できない可能性があります。一方、助成金は定められた条件を満たせば、原則として受給できる制度です。ただし、助成金は対象となる行動や商品の購入後に支給されるため、一時的な立替払いが必要となります。

起業時におすすめの制度として、経済産業省が管轄する「ものづくり補助金」があります。革新的なサービス開発や設備投資に対して支援を受けられる制度で、多くの起業家に活用されている制度です。また、生産性向上のためのITツール導入を支援する「IT導入補助金」も、デジタル化を進める起業家に適しています。

ただしデメリットとして、補助金は申請期間が限られており、タイミングによっては利用できない場合がある点に注意が必要です。また、申請から支給までに時間がかかることも多く、即座の資金需要には対応しづらい面があります。さらに、使途が限定されていることや、詳細な報告書の作成が求められるなど、手続きの負担も考慮しなければなりません。

補助金・助成金は、返済不要ではあるものの、使い勝手が良くない部分もあるため、他の調達手段と組み合わせて活用することをおすすめします。

関連記事:創業補助金とは?採択要件やメリット・デメリットを解説

起業・開業時の資金調達方法【出資】

融資とは異なり、出資は資金を提供してもらう代わりに、その企業の株式や経営への参画権を得るという方法です。

ベンチャーキャピタル

ベンチャーキャピタル(VC)は、成長が期待できる未上場企業に投資を行い、将来の株式公開(IPO)による高いリターンを目指す投資会社です。つまり、無事に株式公開を果たした暁にその株式を売却し、利益を得ることがVCの主な目的となっています。

VCは単なる資金提供者ではなく、経営へのアドバイスや事業提携先の紹介など、企業の成長をサポートする重要なパートナーとしての役割も担っているのが大きな特徴です。

VCからの資金調達の最大のメリットとして、融資と異なり返済義務がないことが挙げられます。また、VCの持つ豊富な人脈やネットワークを活用でき、経営ノウハウの提供も受けられるのもメリットです。さらに、一度投資を受けることで、企業の信用力が高まり、その後の資金調達や取引先の開拓が容易になるという副次的な効果も期待できます。

一方でデメリットとしては、VCの出資を受け入れることで株式の一部を手放すことになり、経営の自由度が制限される可能性があります。VCは短期間での高成長を求める傾向があり、経営方針に大きな影響を与えることも考えられるためです。また、投資の条件として厳しい経営目標が設定されることも多く、その達成に向けたプレッシャーを感じるかもしれません。

さらにVCは通常、起業直後の企業よりも、ある程度事業モデルが確立し、成長の見込みが立っている企業を投資対象とする傾にあるため、創業間もない企業では資金提供が受けられない可能性があります。

このように、VCからの資金調達は、急成長を目指すベンチャー企業にとって有効な選択肢となりますが、企業の成長段階や経営方針を十分に考慮したうえで判断することが必要です。

個人投資家・エンジェル投資家

エンジェル投資家は、個人の資産を活用して起業初期のベンチャー企業に投資を行う個人投資家です。特に、創業間もない段階やプロダクト開発前の企業に投資を行うことが多く、ベンチャーキャピタルではカバーしづらい初期段階の資金調達において、重要な役割を果たしています。

エンジェル投資家の大きな特徴は、投資判断の基準が事業の将来性だけでなく、起業家の人柄や熱意、ポテンシャルも重視する点です。そのため、まだ実績や具体的な成果が少ない創業期でも、アイデアと情熱があれば資金調達の可能性があります。

メリットとしては、金融機関やベンチャーキャピタルと比べて意思決定が早く、スピーディーな資金調達が可能な点が挙げられます。また、多くのエンジェル投資家は経営者としての経験を持っているため、経営ノウハウの提供や事業戦略へのアドバイス、ビジネスネットワークの紹介など、資金面以外でのサポートも期待できるのもメリットです。

一方でデメリットとしては、あくまで個人の資産から投資を行う性質上、大規模な資金調達は難しい傾向にあります。また、エンジェル投資家も株式を取得するため、経営への一定の関与は避けられません。さらに、投資家個人の判断で投資が行われるため、事業の評価基準が主観的になりやすく、投資条件も投資家によって大きく異なる可能性があります。

このように、エンジェル投資家からの資金調達は、特に創業期の企業にとって有効な選択肢となりますが、投資家との相性や条件面での折り合いを十分に検討しないと、ネガティブな結果に終わりかねない点に注意が必要です。

クラウドファンディング

クラウドファンディングは、インターネット上のプラットフォームを通じて、事業のアイデアや想いを発信し、それに共感した多数の人々から少額ずつ資金を募る調達方法です。起業家の熱意や事業コンセプトを直接伝えることで、支援者を募ることができます。

この方法の最大のメリットは、事業の実現可能性を市場で直接テストできる点です。支援者の反応や金額から、商品やサービスへの需要を事前に把握できるため、事業計画の見直しにも活用できます。また、支援者がそのまま顧客となる可能性も高く、事業開始前から固定客の確保が期待できるのもメリットです。さらに、プロジェクトの発信を通じて事業の認知度を高められ、効果的なプロモーションツールとしても機能します。

一方で一口あたりの金額が小さいため、大規模な資金調達には向いていない点がデメリットです。また、類似のプロジェクトが増加していることから、支援を得るための競争が激しくなっています。独自性の高いアイデアや共感を呼ぶストーリー性がなければ、目標額の達成は困難でしょう。

さらに、プロジェクトの内容や返礼品の設定、情報発信の方法など、プラットフォームの運営にかかる労力も決して少なくありません。目標額に達しない場合は一切の資金が得られない「All or Nothing方式」を採用するプラットフォームもあり、慎重に計画立案しなくてはいけません。

このように、クラウドファンディングは資金調達とマーケティングを同時に行える有効な手段ですが、事業の性質や目標金額を考慮した上で、どのように活用するかを検討することが重要です。

起業・開業時の資金調達方法の選び方・流れ

資金調達方法を選ぶ際は、以下の流れを踏まえて進めましょう。

① 自社の目指す先と必要な調達額を明確にする

② 調達難易度・調達期間・調達リスクを考える

③ 自社に合ったものを選択する

資金調達方法を選ぶ際は、まず自社のビジネスモデルと必要な資金規模を明確にすることから始まります。日本政策金融公庫「2023年度新規開業実態調査」によれば、起業時の平均調達額は1,027万円となっていました。ただし、中央値は550万円であり、長期的には少額化の傾向にあります。

この規模感を参考に具体的な調達計画を立てることが重要です。例えば、既存顧客との取引関係を活かした堅実な事業展開を目指す場合は、プロパー融資や制度融資といった伝統的な借入が適しています。一方、革新的なプロダクトで急成長を目指すスタートアップの場合は、ベンチャーキャピタルやエンジェル投資家からの出資が望ましいでしょう。

次のステップでは、各調達方法の現実的な実行可能性を検討します。創業間もない段階では、日本政策金融公庫の新創業融資制度が有力な選択肢でしょう。無担保・無保証人で最大3,000万円まで借入可能であるためです。また、独自性の高いビジネスモデルを持つ場合は、クラウドファンディングを活用して市場での評価を確認しながら資金を集めることも検討に値します。

最後に、これらの検討を踏まえて、自社に最適な調達方法を選択しましょう。多くの場合、自己資金を基本としつつ、返済義務のある融資と、経営権の一部を手放してでも大型の資金調達が可能な出資を組み合わせるなど、複数の手段を組み合わせることで、リスクを分散させながら必要な資金を確保することが賢明です。また、事業の成長ステージに合わせて、柔軟に資金調達手段を選択していく視点も重要になります。

資金調達のために必要な準備

資金調達を進めるにあたって、以下の3点を意識して準備しましょう。

● 説得力のある事業内容をかためる

● 資金用途を明確にする

● 済計画を立てる

資金調達を成功させるためには、まず説得力のある事業内容を具体的に示すことが重要です。特に創業間もない企業は過去の実績がないため、事業の将来性や市場における優位性、具体的な収益モデルなどを明確に説明できなくてはいけません。投資家や金融機関は、事業の実現可能性と成長性を重視して判断を行うためです。説得力のある事業内容にするためには、市場分析やターゲット顧客の特定、競合との差別化戦略など、事業の全体像を論理的に組み立てる必要があります。

次に、調達した資金の具体的な使途を明確にすることが大切です。設備投資、人材採用、運転資金など、必要な資金をカテゴリーごとに細分化し、それぞれの金額と支出時期を具体的に示すことで、資金需要の妥当性を証明しなくてはいけません。特に、事業の立ち上げ期に必要な初期投資と、売上が安定するまでの運転資金を適切に見積もることが重要です。

さらに、融資の場合は具体的な返済計画の策定が不可欠になります。売上や利益の予測に基づいて、無理のない返済スケジュールを立案しましょう。この際、最も重要なのは、保守的な売上予測に基づいた現実的な返済計画を示すことです。日本政策金融公庫などが提供する事業計画書のテンプレートを活用しながら、収支計画と返済計画を緻密に作り込むことで、資金調達の実現可能性が高まります。

起業・開業時にはビジネスカードの活用がおすすめ

起業・開業時の経費管理を効率化し、事業をスムーズに軌道に乗せるために、ビジネスカードの活用は非常に効果的です。支払いをビジネスカードに一本化することで、経費の管理と集計が容易になり、経理業務の大幅な効率化が実現できます。また、カード利用によるマイルやポイントの還元は、実質的な経費削減につながるため、創業期の資金効率を高めるのにも役立つのがメリットです。

ただし、カードの選択時には年会費や利用限度額、付帯サービスなどを比較検討し、自社のニーズに合った最適なカードを選ぶのが重要になります。

そこでおすすめしたいのが、セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードです。このカードは個人事業主や経営者に特化したビジネスカードで、初年度年会費無料という特典に加え、JALマイルの還元率が最大1.125%と高水準な還元率を誇ります。また、永久不滅ポイントも貯まり、国内主要空港ラウンジの無料利用や、プライオリティ・パス(空港ラウンジ共通利用プログラム)による海外空港ラウンジの利用も可能です。

特筆すべきは、支払い猶予が最長56日間あるため、創業期の資金繰り改善に大きく貢献する点です。さらに、引き落とし口座は個人名義・法人名義のいずれも選択できるため、柔軟な経費管理を実現できます。経営の効率化とステータスを兼ね備えたこのカードは、ビジネスの成長をサポートする強力なツールとなるでしょう。

詳細な情報や申し込みについては、以下のリンクからご確認ください。

>セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード