ファクタリングは審査なしで利用可能?即日現金化のポイントとは

本記事では、ファクタリング審査の必要性、審査なしのファクタリングが抱えるリスク、審査に通らない場合の原因と対策、さらに即日現金化を目指す際の業者選びのポイントについて詳しく解説します。資金調達の選択肢としてファクタリングを検討している方は、ぜひ参考にしてください。

ファクタリングに審査が必要な理由をわかりやすく解説

ファクタリング利用を検討する際、審査の有無は重要なポイントとなります。健全なファクタリング会社では必ず審査が行われ、審査なしでの利用はできません。これには明確な理由があり、以下の4つの観点から審査が必要不可欠となっています。

● 手数料が変動するため

● 詐欺リスクを避けるため

● 売掛金を確実に回収するため

● 売掛債権の二重譲渡を防ぐため

それでは、それぞれの理由について解説します。

手数料が変動するため

ファクタリング会社が売掛金を買い取る際の手数料は、取引内容や売掛先の信用力によって大きく変動します。優良企業への売掛金であれば、回収リスクが低いため手数料を抑えることができます。一方、経営状況に不安がある企業への売掛金は、回収リスクが高まるため、必然的に手数料も高く設定されることになります。

このように、手数料は取引のリスク度合いによって決定されるため、事前に審査を行い、適切な手数料を設定する必要があります。審査なしでは取引先の信用状況が不明なため、適正な手数料設定ができず、ファクタリング会社としても健全な運営が困難になってしまいます。

また、ファクタリング会社が売掛金を買い取る際には、回収不能リスクを考慮したうえで手数料を設定します。審査を通じて売掛先の支払能力や経営状態を確認することで、そのリスクを適切に評価し、それに見合った手数料を提示することが可能となります。

詐欺リスクを避けるため

ファクタリング取引において、詐欺被害を防ぐための審査は不可欠です。悪意のある利用者が架空の請求書を作成し、存在しない売掛金を持ち込むケースや、売掛先と共謀して倒産を前提としたファクタリングを行うなど、様々な詐欺のリスクが存在します。

こうした詐欺行為を防ぐため、ファクタリング会社は入出金明細や売買基本契約書などの書類を確認し、取引の実在性を慎重に審査します。また、売掛先の実態確認も重要で、ペーパーカンパニーではないかなどもチェックします。

審査を通じて取引の真正性を確認することで、ファクタリング会社は不正取引のリスクを回避し、健全な事業運営を維持することができます。信用できる利用者との取引を継続することで、業界全体の信頼性向上にもつながります。

売掛金を確実に回収するため

ファクタリング会社にとって、売掛金の確実な回収は事業継続の生命線です。そのため、売掛先の経営状況や支払能力を詳細に確認する必要があります。審査では、売掛先の財務状況、過去の支払い履歴、業界での評価など、様々な角度から回収リスクを分析します。

万が一、売掛先が倒産した場合、ファクタリング会社は大きな損失を被ることになります。特に2社間ファクタリングでは、売掛先からの入金が滞る可能性も考慮しなければなりません。そのため、入出金明細などを確認し、継続的な取引実績があるかどうかも重要な審査ポイントとなります。

また、売掛先の支払期日が遠い場合は、その間に経営状況が悪化するリスクも高まります。審査では支払期日までの期間も考慮し、回収可能性を総合的に判断します。

売掛債権の二重譲渡を防ぐため

売掛債権の二重譲渡は、同じ売掛金を複数のファクタリング会社に譲渡する不正行為です。このような行為は、資金回収の面で深刻な問題を引き起こす可能性があります。審査ではこうした二重譲渡のリスクを排除するため、債権譲渡登記の情報を照会し、すでに譲渡された記録がないかを確認します。

二重譲渡が発生すると、どのファクタリング会社が正当な債権保有者なのかをめぐって紛争が生じる可能性があります。また、売掛金の回収ができなくなれば、ファクタリング会社は大きな損失を被ることになります。そのため、審査を通じて売掛債権の譲渡状況を確実に把握することが重要です。

さらに、不良債権化している売掛金が持ち込まれるリスクも考慮する必要があります。こうしたリスクを事前に防ぐためにも、ファクタリング会社による適切な審査は不可欠といえます。

審査なしは要注意!審査のないファクタリングのリスク

「審査なし」を謳うファクタリングは、一見便利に感じるかもしれません。しかし、実際には重大なリスクが潜んでいます。健全なファクタリング会社は必ず審査を行うため、審査なしと表明している業者には特に注意が必要です。

以下のような深刻な問題が発生する可能性があります。

● 高額な手数料を請求される

● 融資契約になる

● 買い戻しを求められる

● 違法な取り立てを受ける場合がある

以降では、これらのリスクについて解説します。

高額な手数料を請求される

審査なしでファクタリング契約を結ぶと、想像を超える高額な手数料を請求されるリスクがあります。通常のファクタリングでは、審査によって売掛先の信用力を確認し、そのリスク度合いに応じて手数料が設定されます。

融資契約になる

審査なしのファクタリングでは、売掛債権の売買ではなく、融資契約を結ばされる危険性があります。本来、ファクタリングは借入れではないため、担保や保証人は不要です。しかし、悪徳業者は担保や保証人を要求し、保証金や一時金を請求するなど、実質的な融資契約を結ばせようとします。

特に注意が必要なのは、貸金業登録を受けていない業者による違法な融資です。このような業者と契約を結んでしまうと、法外な金利を請求されたり、厳しい取り立てを受けたりする可能性があります。取引先や家族にまで迷惑が及ぶケースもあります。

契約内容をよく確認せず、安易に審査なしの取引を行うことは、予期せぬ法的トラブルを引き起こす原因となり得ます。融資契約に見えるような条件が含まれている場合は、速やかに取引を中止すべきでしょう。

買い戻しを求められる

通常のファクタリングでは「償還請求権なし」の契約を結びます。これは、売掛先が倒産などで支払不能になった場合でも、利用者が売掛金を買い戻す必要がない契約形態です。

しかし審査なしの契約では、知らないうちに「リコースファクタリング(償還請求権あり)」の契約を結ばされる可能性があります。このような契約では、売掛先からの入金が滞った場合、元の売掛金額に加えて高利の利息を支払わなければならないリスクがあります。

このタイプの契約は実質的に融資とみなされ、銀行や正規の貸金業登録をしているファクタリング会社しか取り扱うことができません。未登録の業者との契約は違法となる可能性が高く、深刻なトラブルに発展する恐れがあります。

違法な取り立てを受ける場合がある

審査なしを謳う業者の中には、闇金融業者が関与しているケースがあります。このような業者は、貸金業の登録を受けずに違法な融資を行い、厳しい取り立てを行う傾向があります。

具体的には、暴力的な言葉で返済を迫られたり、自宅や職場に取り立て目的で押しかけられたりするなど、精神的な圧迫を受ける可能性があります。さらに、家族や取引先にまで取り立ての対象が及ぶケースもあり、事業活動に重大な支障をきたす恐れがあります。

このような違法な取り立ては、単なる金銭トラブルにとどまらず、企業の信用問題にも発展しかねません。審査なしの業者との取引は、表面的な手軽さの裏に、こうした深刻なリスクが潜んでいることを認識する必要があります。

ファクタリング審査落ちの原因と対策

ファクタリングの審査では、様々な要因によって否決されるケースがあります。しかし、その原因を理解し適切な対策を講じることで、審査通過の可能性を高めることができます。以下では、主な審査落ちの原因とその対策について解説します。

売掛先の経営状況の問題

ファクタリングの審査において、売掛先の信用力は最も重視される要素です。売掛先の経営状態が芳しくない場合、売掛金の回収が困難になるリスクが高まるため、審査を通過することは難しくなります。

特に売掛先の業績が悪化している場合や、倒産の可能性が懸念される状況では、ファクタリング会社は慎重な判断を下します。万が一、買取後に売掛先が倒産した場合、ファクタリング会社が損失を被ることになるためです。

取引実績が少なく、売掛先の信用力を判断するための十分な情報がない場合も、審査は厳しくなります。また、売掛先がフリーランスや個人事業主である場合も、未回収リスクが高いと判断され、審査通過が困難になる可能性があります。

売掛先との取引歴が浅い

取引期間の長さは、ビジネス関係の安定性を示す重要な指標です。売掛先との取引実績が短い場合、ファクタリング会社は信頼性の判断材料が不足し、リスクが高いと評価する傾向にあります。

通帳の履歴からは、売掛先からの入金が期日通りに行われているか、継続的な取引があるのかを確認できます。入金が遅れている場合は、売掛先の信用力が低いと判断され、審査では不利になることがあります。

一方で、長期にわたる取引実績があれば、売掛金を回収できる見込みが高いと判断されやすくなります。特に、定期的な取引実績があり、支払いも滞りなく行われている場合は、審査通過の可能性が高まります。

不健全な債権が含まれている

売掛債権の健全性に問題がある場合、ファクタリングの審査は通過しづらくなります。実存性が疑われる売掛債権や、回収リスクの高い売掛債権は、基本的に審査に通りません。

利用会社の業容と比較して、明らかに金額が大きすぎる場合は、架空の売掛金や不良債権が含まれている可能性があるとして、審査に通らないケースがあります。すでに財産的な価値を失っている不良債権も、買取対象としては認められません。

利用会社の信用力に問題がない場合でも、売掛債権が健全であることを証明する書類を用意するなど、適切な対応が必要です。売掛債権の実在性や回収可能性を示す証拠を提示することで、審査通過の確率を高めることができます。

売掛金が買取限度を超えている

ファクタリング会社は、リスク管理の観点から買取可能額の上限と下限を設定しています。例えば、1億円以上の大口取引に対応している会社もあれば、500万円以下の小口取引に特化している会社もあります。

売掛金がファクタリング会社の設定している買取限度額を超えてしまうと、どれだけ優良な債権であっても審査は通過しません。そのため、自社が保有する売掛債権の金額に適した会社を選び、買取金額の基準を満たす適切な額の売掛債権を選択することが重要です。

支払い期日までの期間が長い

支払期日までの期間が長いほど、審査は通りにくくなる傾向にあります。期日が遠いほど、その間に売掛先の業績が悪化したり、倒産したりするリスクが高まるためです。

反対に、支払期日までの期間が短ければ、回収不能となる可能性は低くなり、審査通過の可能性が高まります。ファクタリング会社は、できるだけリスクの低い案件を選びたいと考えているため、支払期日の近い売掛金を優先的に買い取る傾向にあります。

利用者側の信用力が低い

ファクタリングでは通常、売掛先の信用力が重視されますが、利用者側の信用が低い場合も審査に落ちるケースがあります。利用者の身元や人柄、モラルに問題があれば、買取を拒否される可能性が高くなります。

特に2社間ファクタリングでは、回収した売掛金は利用会社を通じてファクタリング会社へ送金されるため、利用会社の信用は重要です。例えば、回収した売掛金をファクタリング会社へ送金せず、資金繰りに流用する可能性があると判断されると、審査は通りません。

他にも、ファクタリング会社との相性が悪く、信頼感が持てないといった理由でも審査は通りづらくなります。そのため、取引における透明性を保ち、誠実な対応を心がけることが重要です。

資金調達を急ぐ場合の業者の選び方・ポイント

急いで資金調達が必要な場合でも、審査なしの危険な取引は避け、適切なファクタリング会社を選ぶことが重要です。

ここでは、迅速な資金調達を実現するための具体的な選び方とポイントを解説していきます。

必要な書類が少ない業者を選ぶ

事前準備に時間がかかると即日入金の可能性が低くなります。必要書類が少ないファクタリング会社を選ぶことで、審査の手続きがスムーズになり、資金調達までの時間を短縮できます。

一般的なファクタリングで必要となる書類は以下の通りです。本人確認書類(免許証やパスポートなど)、売掛債権の存在を確認できる書類(請求書など)、直近2〜3年間の決算書(個人事業主の場合は確定申告書)、取引履歴が確認できる通帳のコピー、印鑑証明書などです。

中でも決算書や入出金明細などは、準備に時間がかかる書類です。請求書と通帳のコピーのみで審査を受けられる会社であれば、より早い段階で申し込みが可能になります。ただし、必要書類の少なさに飛びついて契約した会社が違法業者だった、という事態は避けなければなりません。

オンライン審査を利用する

オンライン審査を活用することで、手続きの時間を大幅に短縮できます。通常の審査は人の手を介するため時間がかかりますが、AIを活用したオンライン審査なら、必要最低限の資料で素早く正確な審査が受けられます。

審査がすべてオンラインで完結するため、ファクタリング会社に出向いたり、担当者の訪問を待ったりする手間も省けます。第三者にファクタリングの利用を知られる心配もなく、秘匿性の高い審査が可能です。

忙しくて早急に資金調達したい場合や、人を介するのが煩わしいと感じている方に適しています。オンラインでの契約も可能な会社であれば、さらにスピーディーな対応が期待できます。

過去に利用履歴がある業者を選ぶ

過去に利用経験のあるファクタリング会社の審査を受けることで、手続きがスムーズに進む可能性が高まります。ファクタリング会社は、自社のサービスを初めて利用する会社からの売掛債権買取は、信用情報が少なくリスクが高いと判断する傾向にあります。

一方、審査を通過した経験のある会社なら信頼関係もある程度構築できており、利用目的が資金調達であることも伝わっているため、審査もスムーズに進みやすくなります。また、売掛先が同じであればさらに審査の通過率も高まります。

そのため、特に問題がなければ同じファクタリング会社を繰り返し利用することをお勧めします。継続的な取引により、より有利な条件での契約も期待できます。

できるだけ信頼度の高い取引先の売掛金を買取に出す

売掛先の信用力が高い場合、審査の通過率も高くなる傾向にあります。例えば、上場企業や公的機関との取引、医療機関などの債権は、倒産リスクが低く評価されるため、審査が通りやすくなります。

ファクタリング会社は売掛先の経営状況や財務状況を精査して審査を行います。支払い遅延がなく、安定した経営を行っている売掛先の債権であれば、回収の確実性が高いと判断され、手続きもスムーズに進みやすくなります。

さらに、売掛先の信用力が高ければ、ファクタリング手数料が低く抑えられる可能性もあります。複数の売掛金がある場合は、より信用度の高い取引先の債権を選んで申請することをお勧めします。

取引実績が長い売掛先の債権を申請する

長期的な取引実績は、売掛先との関係性の安定性を示す重要な指標となります。特に、定期的な取引があり、支払いも滞りなく行われている場合、ファクタリング会社からの評価は高くなります。

通帳の履歴から、売掛先から期日通りに入金されているかを確認できる場合、より信頼性が高まります。入金が遅れているケースがある場合は、信用力の低い売掛先と判断され、審査では不利になる可能性があります。

継続的な取引があり、過去の支払い実績が良好な売掛先の債権を選ぶことで、審査がスムーズに進み、手数料も優遇される可能性が高まります。

即日の資金化が可能なファクタリング業者を選ぶ

契約から入金までのスピードは、ファクタリング会社によって大きく異なります。即日入金に対応している会社を選ぶことで、迅速な資金調達が可能になります。

審査時間や必要書類の確認に時間がかかると、即日入金が難しくなる場合もあります。公式サイトで即日入金の実績や条件を確認し、自社の状況に合った会社を選びましょう。

ただし、即日対応が可能な会社であっても、審査の状況や時間帯などによっては翌営業日以降の入金となる場合もあります。できるだけ日数に余裕を持って申し込むことをお勧めします。

柔軟な審査を行う業者を選ぶ

赤字決算や債務超過、創業間もない企業であっても、柔軟に対応するファクタリング会社があります。このような会社は、利用者自身の信用力よりも、売掛先の信用力を重視する傾向にあります。

公式サイトなどで「赤字でも可能」「創業1年未満でも可能」といった記載がある会社は、審査基準が比較的緩やかである可能性が高いといえます。ただし、審査基準が緩いからといって、違法な業者を選ばないよう注意が必要です。

会社の規模や透明性は必ず確認を行いましょう。また、複数の会社を比較検討し、自社のニーズに合った業者を選ぶことが重要です。

午前中に申し込む

即日での資金調達を希望する場合、申し込みのタイミングは重要です。午前中の早い時間帯に申し込むことで、当日中に審査・契約・入金までの一連の手続きが完了する可能性が高まります。

必要書類は事前に準備しておき、不備のないように確認しておくことが大切です。書類の不備があると再提出を求められ、即日入金が難しくなる可能性があります。印鑑証明書なども、審査通過を見越して事前に取得しておくと良いでしょう。

また、指定する振込先の金融機関の営業時間にも注意が必要です。午後遅くに審査が完了しても、銀行営業時間外では当日の入金ができない場合があります。

2社間ファクタリングに対応している業者を選ぶ

2社間ファクタリングは、利用者とファクタリング会社の2社のみで契約を締結する方式です。売掛先を含めた3社間ファクタリングでは、債権譲渡の承認を得る必要があり、手続きが複雑で時間がかかります。

一方、2社間ファクタリングは売掛先との手続きが不要なため、スピーディーな資金調達が可能です。特に申し込みのタイミングや審査の進み方によっては、即日入金も実現しやすくなります。

ただし、ファクタリング会社にとっては代金が未回収となるリスクが高い契約方法となるため、手数料は3社間ファクタリングと比べて高めに設定される傾向があります。スピード重視か手数料重視かを考慮して選択する必要があります。

2社間・3社間ファクタリングをうまく使い分けよう

ファクタリングには2社間と3社間の2つの取引形態があり、それぞれに特徴とメリット・デメリットがあります。資金調達の目的や状況に応じて適切な方式を選択することで、より効果的な資金調達が可能になります。

以下では、それぞれの特徴と使い分けのポイントについて解説します。

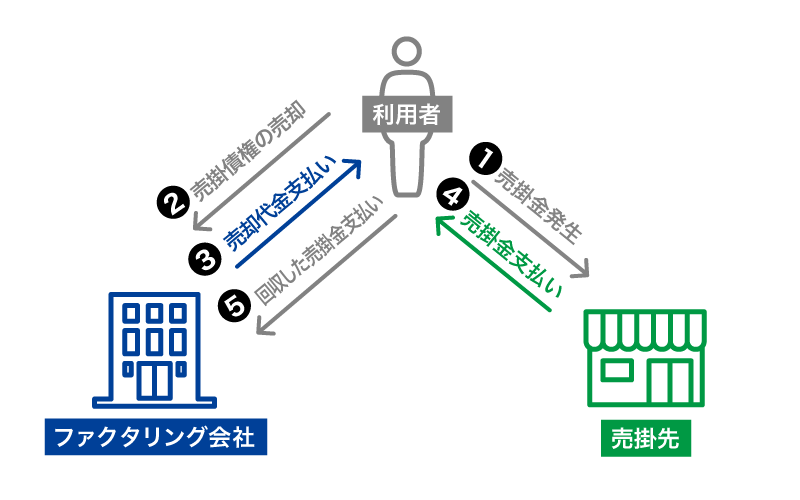

2社間ファクタリングとは

2社間ファクタリングは、利用者とファクタリング会社のみで完結する取引形式です。売掛先に知られることなく資金調達ができるため、取引関係への影響を気にする企業に適しています。取引先への通知や承認が不要なため、手続きが簡略化され、申し込みから入金までの時間も短縮できます。

スピーディーな資金調達が可能な一方で、ファクタリング会社にとっては代金が未回収となるリスクが高い契約方法となります。そのため、手数料は3社間ファクタリングと比べて高めに設定される傾向にあります。一般的な手数料は4%から12%程度となっており、売掛先の信用力や取引条件によって変動します。

もう一つの特徴として、売掛金の決済日が来ると、利用者が売掛先から回収した資金をファクタリング会社へ送金する必要があります。この送金の手間は発生しますが、取引先との関係を維持したまま資金調達ができる利点があります。完全オンラインでの手続きに対応している会社も多く、忙しい経営者でも利用しやすい形態といえます。

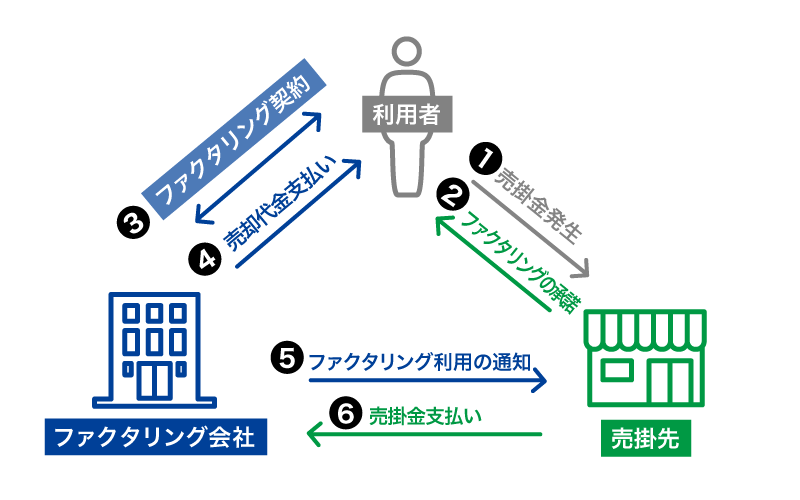

3社間ファクタリングとは

3社間ファクタリングは、利用者、ファクタリング会社、売掛先の3者で契約を締結する方式です。売掛先も契約に関与するため、ファクタリング会社のリスクが低減され、手数料も2社間と比べて安価になります。一般的な手数料は2%から9%程度で、優良企業との取引ではさらに低い手数料での契約も可能です。

取引先との契約を含むため、手続きは2社間よりも複雑になり、資金調達までに時間がかかる傾向にあります。売掛先の承認を得る必要があるため、ファクタリングを利用していることが取引先に知られることになります。そのため、取引関係への影響を慎重に検討する必要があります。

一方で、売掛先が直接ファクタリング会社に支払いを行うため、利用者の送金の手間が省けるメリットがあります。また、売掛先の承認を得られることで信用度が高まり、審査も通りやすくなります。手数料を重視する場合や、取引先との関係が良好で承認が得られやすい場合は、3社間ファクタリングの選択を検討するとよいでしょう。

融資よりファクタリングが適している場合

資金調達の方法として、融資とファクタリングはそれぞれ特徴があります。特に以下のような状況では、融資よりもファクタリングを選択するメリットが大きくなります。

● 融資の審査に不安がある

● 資金調達を急いでいる

● 負債を増やしたくない

● 近いうちに融資を受けようとしている

以降では、それぞれのケースについて解説します。

融資の審査に不安がある

ファクタリングは融資とは異なり、申込者の信用情報をそれほど重視しません。他に債務があったり、過去の延滞など信用情報にキズがあったりしても、売掛先の信頼度が高ければ審査に通過する可能性が高くなります。

融資の審査では、信用情報の開示請求を含めた厳格な審査が行われますが、ファクタリングでは主に売掛先の経営状態や支払能力を重視します。特に3社間ファクタリングを選択し、売掛先が知名度と信用度の高い大企業である場合、利用者の状況に関わらずかなりの高確率で資金調達が可能です。

また、個人事業主や設立間もない企業など、融資を受けにくい立場であっても、優良な売掛先との取引があれば資金調達の道が開けます。ファクタリングは売掛金という確実な債権を基にした取引のため、融資よりも柔軟な審査基準となっています。

資金調達を急いでいる

高額な融資を申し込む場合、必要書類が多く準備に時間がかかります。また、審査も慎重に行われるため、申し込みから資金調達まで相当な時間を要することがあります。特に銀行系の融資では、反社会勢力データベースの照会に最低でも翌営業日かかるため、即日での資金調達は不可能です。

一方、ファクタリングは申込書類の準備が容易で、審査を含めた手続き全般がスピーディーです。即日中はもちろん、数時間程度で指定口座への振込まで可能な業者も多く存在します。支払いがあるなど、資金繰りを急ぐ必要がある場合は、融資よりファクタリングを選択するほうが確実です。

オンライン完結型のファクタリングであれば、さらに手続きの時間を短縮することができます。書類のやり取りもデータで完結するため、物理的な移動時間も不要です。

負債を増やしたくない

融資で資金調達をすると、バランスシート(貸借対照表)上で負債が増加します。これは会社の財務状況を表す重要な指標であり、負債が増えることで会社の信用力や経営の健全性に影響を与える可能性があります。

しかし、ファクタリングの場合は売掛金が減るだけで、新たな負債は発生しません。そのため、バランスシートの見栄えを損ねることなく資金調達が可能です。出資者や株主、取引先などからのイメージを維持したまま、必要な資金を確保できます。

財務バランスを重視する経営者にとって、負債を増やさずに資金調達できるファクタリングは魅力的な選択肢となります。

近いうちに融資を受けようとしている

将来的に事業拡大などで融資を受ける計画がある場合、それまでの資金繰りにファクタリングを活用するのは賢明な選択です。融資を繰り返し利用して負債比率が高まっているよりも、ファクタリングで負債を抑えながら資金繰りをしていたほうが、融資の審査で有利に働きます。

また、融資では返済が滞ったり、債務整理を行ったりした場合、その履歴が信用情報機関に一定期間残ります。短期間で複数の融資申込みをした場合も同様です。これらの情報は、その後の融資審査に不利に働く可能性があります。

一方、ファクタリングは信用情報に影響を与えないため、将来の融資審査に影響を及ぼすことはありません。計画的な資金調達を行う上で、ファクタリングは有効な選択肢となります。

ファクタリングが適さないケース

ファクタリングは多くの企業にとって有効な資金調達手段ですが、状況によっては適さないケースもあります。むしろ他の資金調達方法を検討したほうが良い場合もあります。

ここでは、ファクタリングの利用を慎重に考えるべき状況について解説します。

新規事業の開業資金が必要な場合

新規で事業を立ち上げる際の資金調達として、ファクタリングは選択肢から外れます。なぜなら、ファクタリングは既存の売掛金を買い取ることで資金化するサービスであり、事業開始前の段階では売掛金が存在しないためです。

一部のファクタリング会社では、注文書の段階での資金調達にも対応していますが、売上実績が少なすぎる場合は審査に通らない可能性が高くなります。そもそも取引実績がない状態では、注文書自体を得ることも難しいでしょう。

開業資金の調達には、銀行融資や政府系金融機関からの融資を検討するのが現実的です。新規事業向けの補助金や助成金の活用も有効な選択肢となります。自己資金の準備や、事業計画の綿密な策定が重要になってきます。

【関連記事】起業・開業時におすすめの創業融資とは?新規開業資金や制度融資について解説

必要な資金が売掛金を超えている場合

ファクタリングでは、保有している売掛金の額以上の資金を調達することは不可能です。例えば500万円の売掛金で1,000万円の資金を調達することはできません。高額の資金需要がある場合、ファクタリングだけでは対応できないケースが出てきます。

もし売掛金を超える資金が必要な場合は、事業計画を見直して必要資金の削減を図るか、銀行融資などの他の資金調達方法を検討する必要があります。なお、もし売掛金以上の資金調達を謳う業者がいた場合、それは違法業者や悪徳な貸金業者である可能性が高く、トラブルに巻き込まれる危険性があります。

手数料を考慮すると、実際に調達できる金額は売掛金額よりもさらに少なくなります。必要な資金額と保有する売掛金額を比較し、ファクタリングが適切な選択肢かどうかを慎重に判断する必要があります。

資金繰りに見通しが立っていない場合

ファクタリングは、売掛金の現金化を前倒しで行うサービスです。そのため、売掛金の回収が不確実な場合や、将来の資金繰りに不安がある状況では、利用を慎重に検討する必要があります。

高額な手数料を支払って早期に現金化を行っても、その後の資金繰りが改善されなければ、かえって経営状態を悪化させる可能性があります。特に売掛金の大部分をファクタリングに出してしまうと、手数料分だけ実入りが減少し、「ファクタリングの無限ループ」に陥るリスクがあります。

財務状況を詳細に分析し、長期的な資金計画を立てたうえで、ファクタリングの利用を決定すべきです。必要に応じて、税理士や公認会計士などの専門家に相談することをお勧めします。

ファクタリングの手数料相場

ファクタリングの手数料は、取引形態や売掛先の信用力によって大きく異なります。一般的な相場として、2社間ファクタリングでは10%から18%程度、3社間ファクタリングでは4%から9%程度の手数料が設定されています。

信頼度の高い取引先、例えば上場企業や公的機関との取引では、ファクタリング会社が安心して買い取りができるため手数料は低く抑えられます。一方で、経営状況に不安がある企業との取引や、支払期日が遠い売掛金の場合は、リスクが高いと判断され手数料も高くなります。

注意すべき点として、5%以下という極端に低い手数料を提示する2社間ファクタリングは、ほぼありえないと考えたほうが無難です。また、審査なしを謳う業者の中には、最大限にリスクを見込んで法外な手数料を請求するケースもあります。手数料が相場から大きく外れている場合は、慎重に検討する必要があります。

特に2社間ファクタリングは、売掛先への通知が不要で手続きが簡単な分、ファクタリング会社のリスクも高くなるため、必然的に手数料は高めになります。一方、3社間ファクタリングは売掛先も契約に加わるため信用リスクが低く、手数料を抑えることができます。

手数料は事業の収益性に直接影響するため、複数の会社を比較検討し、自社の状況に合った適切な取引先を選ぶことが重要です。

【関連記事】ファクタリング手数料の相場や費用を抑える方法、勘定科目も解説

ファクタリング以外でおすすめの方法

資金繰り改善のために、ファクタリング以外にも効果的な方法があります。

ここでは、審査の手間なく利用できるサービスや、より低コストで資金調達が可能な方法をご紹介します。

支払い.com

支払い.comは、従来の銀行振込による支払いをクレジットカード決済に切り替えることで、支払いを最長60日間先延ばしできるサービスです。審査や書類提出が不要で、Web上で60秒程度の登録だけですぐに利用を開始できます。

手数料は一律4%と、一般的なファクタリング(約10%以上)と比べて格段に安価です。さらに、クレジットカードのポイントやマイルも貯まるため、実質的な手数料負担はさらに軽減されます。取引先への通知も不要で、振込名義も自由に設定できるため、カード払いを利用していることを知られることもありません。

実際に、システム開発業で800万円の支払いを60日延長したケースや、建設業で400万円の工事関連費用の支払いを調整したケースなど、様々な業種で活用されています。

業界別の資金繰り改善事例を見てみたい方は、以下よりご覧いただけます。

セゾンインボイス

セゾンインボイスは、最短で翌日に売掛金を現金化できる請求代行サービスです。与信審査、請求書発行、入金確認、督促までのすべての業務を代行するため、毎月の請求業務を最短15分まで短縮できます。

月額費用は0円で、手数料は取引金額の1.5%〜5.5%と低コストです。また、取引先の与信枠内であれば未払いが発生した場合でも全額保証されるため、未回収リスクを心配する必要がありません。

広告代理店での導入事例では、30〜60日かかっていた売掛金回収が1日に短縮され、事業拡大に向けた手元資金の確保に成功しています。コワーキングスペース運営会社では、人員を増やすことなく効率的な請求体制を構築できました。セゾンインボイスの詳しい導入効果は、下記からご覧ください。

セゾンビジネスサポートローン

セゾンビジネスサポートローンは、最大950万円までの融資枠を設定でき、通常のキャッシングより低金利(4.3%~13.0%)で利用可能なサービスです。あるビジネスカード機能を追加するだけで利用でき、審査後は最短翌日で融資が実行されます。このサービスを

利用する際は、セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードがおすすめです。ルの還元率が最大1.125%と高く、2,000円の利用で1ポイントの永久不滅ポイントも得られます。 さらに、コンシェルジュサービスや空港ラウンジの利用、海外・国内旅行傷害保険など、ビジネスに役立つ特典が充実しています

。

サービスをうまく活用して資金繰りを改善しよう

ファクタリングは、売掛債権を活用した資金調達方法として有効ですが、審査なしの業者は避けるべきです。審査は売掛先の信用度確認や詐欺防止のために必要不可欠で、むしろ審査がないことはリスクの表れといえます。

ただし、ファクタリングの審査は融資と異なり、売掛先の信用力を重視するため、比較的通りやすい特徴があります。2社間・3社間の取引形態や、売掛先の選び方など、状況に応じた使い分けを検討することで、効果的な資金調達が可能です。

また、ファクタリング以外の選択肢も視野に入れましょう。支払い.comは審査不要で支払いを最長60日延長でき、セゾンインボイスは最短翌日入金で請求業務も効率化できます。さらに、セゾンビジネスサポートローンは低金利での融資が可能です。これらのサービスを組み合わせることで、より柔軟な資金繰り改善を実現できます。

審査の有無にこだわるのではなく、自社の状況に合った適切なサービスを選択することが、健全な資金調達の鍵となります。