フリーランス・個人事業主が受けられる融資とは?主な融資元や注意点を解説

実は、フリーランスや個人事業主向けの融資制度は数多く存在します。

本記事では、フリーランス・個人事業主が利用できる融資の種類や特徴、申し込み時の注意点を詳しく解説します。これを読めば、自分に合った資金調達方法が見つかり、より戦略的な事業運営が可能になるはずです。これから融資を検討している方は、ぜひ参考にしてください。

フリーランスや個人事業主が融資を受けるための基礎知識

フリーランスや個人事業主にとって、融資の利用は事業を成長させるための重要な選択肢の一つです。しかし、フリーランスだからこそ、銀行や金融機関の審査に不安を感じる人も少なくありません。

ここでは、フリーランスや個人事業主が融資を受ける際の基礎知識について解説します。融資に関する正しい情報を知ることで、必要な準備ができ、審査通過の可能性を高めることができます。

フリーランスと個人事業主の違い

フリーランスと個人事業主は、一見似ているように見えますが、大きな違いがあります。最も大きな違いは、開業届の提出有無です。個人事業主は税務署に開業届を提出している事業者を指し、フリーランスは開業届を提出していない個人で仕事を請け負う人を指します。

この違いは融資を受ける際に大きな影響を与えます。個人事業主として開業届を提出していると、事業実態が明確になり、金融機関からの信用を得やすくなります。また、確定申告を行うことで収入や経費の実績が記録され、融資審査の際の重要な判断材料となります。

一方、開業届を提出していないフリーランスの場合、事業としての実態が不明確なため、融資審査で不利になる可能性があります。ただし、一定以上の所得がある場合は確定申告が必要となり、その場合は収入実績として評価されます。

なお、フリーランスでも売上が見込める場合は、開業届を提出して個人事業主となることをおすすめします。これにより、事業者としての信用力が増し、融資を受けやすくなるだけでなく、青色申告による税制上のメリットも受けられます。

融資、ローン、投資の基本的な違い

融資・ローン・投資は資金調達の方法としてよく耳にする言葉ですが、それぞれ性質が異なります。

以下の表で、基本的な違いをまとめました。

| 項目 | 融資 | ローン | 投資 |

| 資金提供者 | 金融機関 (銀行、信用金庫など) |

金融機関 (消費者金融を含む) |

個人または投資会社 |

| 利息の有無 | あり | あり | なし(配当や利益配分が主) |

| 返済義務 | あり | あり | なし |

| 審査基準 | 厳しい | やや厳しい | プロジェクトの魅力や将来性 |

| メリット | 低金利で多額の資金調達が可能 | 迅速に資金調達が可能 | 返済不要でリスク分散が可能 |

| デメリット | 審査に時間がかかる | 金利が高い場合がある | 失敗時の資金回収が難しい |

融資は事業用途に特化した資金調達方法で、返済義務はありますが、比較的低金利で借入できるのが特徴です。一方、ローンは主に消費者向けの借入で、融資に比べて手続きは簡単ですが、金利が高めに設定されています。

投資は返済義務がない代わりに、経営権の一部を渡すことになり、利益が出た際には配当を支払う必要があります。ただし、フリーランスや個人事業主の場合、投資という形での資金調達は一般的ではありません。

これら3つの方法のうち、フリーランスや個人事業主が事業資金を調達する場合は、融資を活用するケースが最も多くなっています。

フリーランスでの融資は難しい?

フリーランスが融資を受ける場合、個人事業主やサラリーマンと比べて審査が厳しい傾向があります。その理由や具体的な違いを以下で解説します。

フリーランスは、一定の収入が保証されていないため、金融機関から「返済能力に不安がある」と見なされやすい傾向にあります。一方、個人事業主は事業所得としての収入があるため、フリーランスよりも信用力が高いと評価される場合があります。また、サラリーマンは雇用契約による安定収入があるため、最も審査が通りやすいとされています。

さらに、フリーランスの場合、確定申告を行っていない場合は収入が証明できず、融資審査で不利になることがあります。これに対して、個人事業主は確定申告を行い、青色申告特別控除を受けている場合、事業収支の信頼性が高まり、融資審査で優位に立てることがあります。このような背景から、フリーランスが融資を成功させるには、以下のような準備が求められます。

【安定した収入証明を用意する】

確定申告を行い、収支の透明性を高めることが重要です。特に青色申告を行うことで、収入証明としての信用度が向上します。

【事業計画書を整える】

金融機関が重視するのは、事業の将来性や返済能力です。具体的かつ現実的な事業計画を作成し、融資担当者に説得力を持って説明できるよう準備しましょう。

【金融機関を選定する】

大手銀行ではなく、地域密着型の信用金庫や日本政策金融公庫を選ぶことで、柔軟な審査を受けられる可能性があります。

フリーランスでも、適切な準備と選択をすることで融資を受けることは可能です。自身の状況に応じた金融機関や融資商品を選び、スムーズな資金調達を目指しましょう。

フリーランスが融資を受ける主なタイミングと目的

いう誤解から、必要な資金調達を諦めてしまう方も少なくありません。実際には、フリーランスでも状況に応じて適切な融資を受けることは十分可能です。

● 開業時(個人事業主への切り替え時)

● 事業拡大時

● 病気やケガといった緊急時

ここでは、フリーランスが融資を検討すべき主なタイミングと、それぞれの状況における適切な対応方法について解説していきます。

開業時(個人事業主への切り替え時)

開業時の資金調達は、事業の成否を左右する重要な要素です。日本政策金融公庫の調査によると、フリーランス・個人事業主の開業時の必要資金は500万円未満が約43%を占めています。

開業資金として必要な項目は主に以下の通りです。

● 事務所や店舗の物件費用(保証金、礼金、前家賃など)

● 内外装工事費

● 必要な設備・機材の購入費

● 広告宣伝費

● 運転資金(最低3ヵ月分)

開業時の融資として最も一般的なのは、日本政策金融公庫の新創業融資制度です。この制度は、担保や保証人が不要で、金利も年2%台と比較的低く設定されています。

ただし、融資を受けるためには、創業資金総額の10分の1以上の自己資金が必要です。また、事業計画書の提出が求められるため、開業の3ヵ月前程度から準備を始めることをおすすめします。

事業拡大時

事業が軌道に乗り始めると、さらなる成長のために資金が必要となるケースが出てきます。例えば、新規サービス開発のための投資、事業規模拡大に伴う人材採用、設備投資や機材の更新、運転資金の確保などがあります。

この段階での融資は、すでに事業実績があるため、開業時よりも選択肢が広がります。

主な選択肢としては以下のものがあります。

● 銀行からの事業融資

● 信用金庫からの融資

● 地方自治体の制度融資

● ビジネスローン

特に、安定した売上実績がある場合は、銀行融資も検討価値があります。金利が1~3%と比較的低く、まとまった額を借りることができます。また、事業用のクレジットカードを活用することで、日々の支払いを先送りにし、資金繰りを改善することも可能です。

病気やケガといった緊急時

フリーランスにとって、病気やケガによる収入の途絶えは深刻な問題です。国民健康保険には傷病手当金がないため、働けない期間中の収入を確保する必要があります。しかし、この局面での融資は以下の理由から難しい場合があります。

● 返済の見通しが立てにくい

● 収入が途絶えている状態での審査は厳しい

● 緊急性が高く、審査時間が確保できない

そのため、緊急時に備えた対策として、以下を事前に検討することをおすすめします。

● 緊急時用の資金を準備(理想は半年分以上の生活費)

● 所得補償保険への加入

● ファクタリングなど、即時の資金調達手段の確保

特に所得補償保険は、病気やケガで働けなくなった際の収入減少を補償してくれるため、融資よりも安全な選択肢となります。

フリーランスや個人事業主が活用できる融資と特徴

フリーランスや個人事業主が利用できる融資には、さまざまな種類があります。それぞれに特徴があり、事業の状況や必要な資金額によって最適な選択肢が変わってきます。以下で、主な融資の種類とその特徴を詳しく解説していきます。

● 金融機関(銀行)

● 日本政策金融公庫

● 制度融資

● 信用金庫

● ビジネスローン・不動産担保ローン

● 消費者金融での借り入れ

①金融機関(銀行)

銀行融資には、信用保証協会の保証付き融資とプロパー融資(銀行による直接融資)の2種類があります。

保証付き融資は、信用保証協会が保証人となることで、フリーランスでも比較的融資を受けやすくなります。一方、プロパー融資は審査基準が厳しく、事業実績や信用力が重視されます。

【特徴】

● 金利:年1.5%~3%程度

● 審査期間:2週間~1ヵ月

● 融資額:数百万円~数千万円

【必要書類】

● 決算書(2期分以上)

● 確定申告書

● 事業計画書

● 資金使途の証明書類

特に地方銀行は、地域密着型の営業を行っているため、フリーランスや個人事業主の融資にも前向きな傾向があります。ただし、メガバンクでは対応が難しい場合も多いため、取引のある地方銀行や信用金庫を優先的に検討することをおすすめします。

②日本政策金融公庫

日本政策金融公庫は、政府系金融機関として小規模事業者への融資を積極的に行っています。特に創業融資制度は、フリーランスの独立・開業時に広く活用されています。

【必要書類】

● 事業計画書

● 収支計画書

● 資金計画書

● 確定申告書(既に事業を行っている場合)

【利用事例】

デザイナーが開業時に「新創業融資制度」を利用し、オフィス設備やマーケティングに充当。初期費用の負担を軽減しました。

創業融資の場合、必要資金の10分の1以上の自己資金があれば申し込み可能です。また、経営相談等のサポートも充実しているため、創業期のフリーランスにとって心強い味方となります。

関連記事:起業・開業時におすすめの創業融資とは?新規開業資金や制度融資について解説

③制度融資

制度融資は、地方自治体・金融機関・信用保証協会が連携して提供する融資制度です。地域の中小企業支援を目的としており、一般的な銀行融資よりも優遇された条件で借り入れができます。

【特徴】

● 金利:年1.5%~3%程度

● 審査期間:1~3ヵ月

● 地方自治体による利子補給制度あり

● 信用保証料の補助制度あり

【必要書類】

● 事業計画書

● 確定申告書

● 決算書

● 住民票など

【利用事例】

動画クリエイターが制度融資を利用し、機材をリースすることで業務効率を向上させ、収益アップに成功しました。

手続きに時間がかかる一方で、信用保証協会の保証が付くため、審査は比較的通りやすい傾向にあります。また、地域によって独自の支援制度が設けられていることもあるため、所在地の自治体に確認することをお勧めします。

④信用金庫

信用金庫は、地域密着型の金融機関として、フリーランスや個人事業主への融資に積極的です。会員制の協同組織であり、営業エリア内の事業者を支援する使命を持っています。

【特徴】

● 金利:年2%~4%程度

● 審査期間:2週間~1ヵ月

● 融資額:300万円~500万円が平均的

● 地域に特化した融資商品あり

【必要書類】

● 確定申告書

● 事業計画書

● 資金使途証明書類

● 本人確認書類

【利用事例】

地域で活動するカフェ経営者が信用金庫から融資を受け、新しいメニューを開発し、集客数を増加させました。

信用金庫は、メガバンクと比べて小規模事業者への理解が深く、柔軟な対応が期待できます。また、継続的な関係を重視するため、融資後のフォローも手厚い傾向にあります。

⑤ビジネスローン・不動産担保ローン

ビジネスローンは事業資金に特化した融資商品で、不動産担保ローンは物件を担保に入れることで融資を受ける方法です。

【ビジネスローン】

● 金利:年5%~18%

● 審査期間:最短即日~1週間

● 融資額:数十万円~1,000万円程度

● 担保・保証人不要のケースが多い

【不動産担保ローン】

● 金利:年2%~5%

● 審査期間:2週間~1ヵ月

● 融資額:担保物件の評価額による

● 済条件が比較的柔軟

【利用事例】

ITコンサルタントがビジネスローンを利用し、広告費に投資。結果として新規顧客を多数獲得しました。

主な違いは、不動産担保ローンの方が、金利が低く融資額が大きい一方で、担保物件を失うリスクがある点です。ビジネスローンは手続きが簡単で審査が早い反面、金利が高めになります。

⑥消費者金融での借り入れ

消費者金融は、比較的審査が緩く、スピーディーな融資が可能です。ただし、高金利であることから、あくまでも一時的な資金需要への対応として考えるべきです。

【特徴】

● 金利:年15%~18%程度

● 審査期間:最短即日

● 融資額:年収の3分の1まで(総量規制あり)

● 用途の制限が少ない

【注意点】

● 金利負担が大きい

● 複数の借入を組み合わせると返済が厳しくなる

● 事業用としての利用は推奨されない

● 長期の借入には不向き

【利用事例】

フリーライターが急な入院費用をカバーするため、消費者金融を活用。ただし早期返済を行い、金利負担を最小限に抑えました。

消費者金融は、あくまでも緊急時の一時的な資金調達手段として考え、できるだけ早期の返済を心がけることが重要です。事業資金としては、前述の他の融資手段を優先的に検討することをおすすめします。

借りない!フリーランス・個人事業主の資金調達方法

フリーランスや個人事業主が資金を調達する際、以下のような融資以外の方法も多くあります。これらの選択肢は、借り入れを行わずに資金を確保するための有効な手段となります。

● 補助金・助成金

● クラウドファンディングの活用

● ビジネスカードの活用

● ファクタリングと保険契約者貸付の活用

以下では、それぞれの資金調達方法について説明します。

①補助金・助成金

補助金・助成金は、フリーランスや個人事業主が利用できる資金調達手段として有力です。これらは返済不要の公的支援で、事業活動を行う上での経費を補填するために支給されます。

【概要】

補助金や助成金には、創業支援、設備投資支援、雇用促進などの種類があります。例えば、地域の商工会や地方自治体が提供する「創業支援助成金」は、事業を立ち上げる際の初期費用をカバーする目的で設けられています。

【利用方法】

申請には、事業計画書や収支予測書の提出が必要です。具体的な対象や条件は自治体ごとに異なるため、「お住いの都道府県市区町村名+助成金」で検索し、該当するプログラムを確認することをおすすめします。

【事例】

東京都内のグラフィックデザイナーが創業支援助成金を利用し、ソフトウェアや作業環境を整備したことで、初期投資を抑えながらスムーズな開業を実現しました。

②クラウドファンディングの活用

クラウドファンディングは、特定のプロジェクトや事業に対して不特定多数の支援者から資金を集める方法です。

【概要】

クラウドファンディングには、以下の種類があります。

● リターン型:支援者に商品やサービスを提供。

● 寄付型:リターンなしで資金を受け取る。

● 投資型:資金提供者が収益の一部を受け取る。

【活用方法】

プロジェクトの目標や魅力を明確にし、プラットフォームを通じて広く支援を呼びかけます。特に動画や画像を活用したプロモーションが効果的です。

【事例】

地方のハンドメイドアーティストがクラウドファンディングを活用し、新製品の生産費用を調達。支援者に特典として製品を提供しながら、新たな顧客層を開拓しました。

③ビジネスカードの活用

ビジネスカードは、事業用の支払いを一時的に先送りできる上、経費の管理も効率化できる便利なツールです。

【主なメリット】

● 支払いの繰り延べが可能

● 経費の明細が自動で整理される

● ポイントや航空マイルが貯まる

● 会計ソフトとの連携が可能

【選択のポイント】

● 年会費の設定

● ポイント還元率

● 国際ブランド(VISA/Mastercard/JCB等)

● 付帯保険などのサービス

特に、最近では会計ソフトと連携したビジネスカードも増えており、経理業務の効率化にも貢献します。年間の経費支出額や利用目的に応じて、最適なカードを選びましょう。

↓ビジネスカード利用のメリットを、詳しく知りたい方はこちら

bussinesscard01.png)

bussinesscard01_sp.png)

④ファクタリングと保険契約者貸付の活用

ファクタリングは未収金を早期に現金化する方法で、保険契約者貸付は既存の生命保険契約を担保に借入ができる仕組みです。

【ファクタリングのメリット】

● 最短即日での資金調達が可能

● 融資と異なり負債にならない

● 信用情報に影響しない

【ファクタリングのデメリット】

● 手数料が10-30%程度と高め

● 取引先に知られる可能性がある

【ファクタリングの活用事例】

IT関連の個人事業主Aさんは、大型案件の入金が3ヵ月後に設定されていましたが、その間の運転資金が必要だったため、ファクタリングを利用。手数料は高めでしたが、事業継続に必要な資金を確保できました。

【保険契約者貸付のメリット】

● 審査なしで即日融資可能

● 金利が比較的低め(5-8%程度)

● 返済方法が柔軟

【保険契約者貸付のデメリット】

● 解約返戻金のある保険に加入している必要がある

● 返済が滞ると保険契約が失効するリスク

いずれの方法も、急な資金需要への対応として活用できますが、コストを考慮して慎重に判断する必要があります。

フリーランスが融資を受けるための審査対策・ポイント

融資審査を通過するためには、準備と戦略が重要です。フリーランスは会社員と比べて収入が不安定と見られがちですが、以下のような適切な対策を講じることで融資を受けられる可能性は十分にあります。

● 自己資金は多めに準備し、開業前に受ける

● 必要書類の準備と整理を徹底する

● 実現性のある事業計画書を作成

● 信用情報に問題ないかチェック

ここからは、融資審査を通過するための具体的な対策とポイントを解説します。

自己資金は多めに準備し、開業前に受ける

融資審査では、自己資金の額が重要な判断材料となります。日本政策金融公庫では、創業融資において必要資金の10分の1以上の自己資金が必要ですが、実際の審査では3分の1程度あると通過しやすくなります。

自己資金が多いことは、事業への真剣度の証明となり、リスク分散による返済能力の担保として評価されます。また、計画的な資金準備の実績としても見られます。

まだ会社員として働いている段階で融資を申請することをおすすめします。安定した収入があることの証明となり、返済能力の担保として評価され、信用情報が良好な状態で審査が可能となるためです。特に創業融資の場合、独立前の方が審査は通りやすい傾向にあります。フリーランスになってから融資を受けようとすると、収入の安定性を証明するのが難しくなるためです。

必要書類の準備と整理を徹底する

融資審査に必要な書類は多岐にわたります。

以下のチェックリストを参考に、漏れのないよう準備しましょう。

【基本必要書類】

● 借入申込書

● 事業計画書

● 資金使途計画書

● 収支計画書

● 返済計画書

● 資金繰り表

【本人確認関連】

● 運転免許証またはマイナンバーカード

● 住民票(発行3ヵ月以内)

● 印鑑証明書

【事業・財務関連】

● 確定申告書(直近2期分)

● 決算書

● 試算表

● 残高証明書

● 見積書(設備資金の場合)

各書類は最新のものを用意し、コピーではなく原本を提出するようにしましょう。また、事前に必要書類を金融機関に確認し、追加で求められる書類にも対応できるよう準備することが重要です。

実現性のある事業計画書を作成

事業計画書は融資審査の最重要書類です。金融機関は市場分析の妥当性、収支計画の現実性、リスク対策の観点から事業の実現性を判断します。市場規模の把握や競合状況の分析、ターゲット顧客の明確化が重要です。

収支計画では、売上予測の根拠や経費見積もりの適切性、利益率の妥当性が問われます。特に重要なのは、数字の根拠を明確に示すことです。「こうなるはず」という希望的観測ではなく、市場データや過去の実績に基づいた説得力のある計画を立てましょう。

また、想定されるリスクとその対応策、代替案も具体的に提示することで、計画の実現性をより強く示すことができます。

融資の可能性を高めるためのポイントを知りたい方は、下記資料をチェックしてみてください。

【資料】金融機関は何を見ている?融資審査に通過するためのポイント

信用情報に問題ないかチェック

金融機関は、融資審査において返済能力の判断材料として信用情報を重視します。所得税・住民税の納付状況、消費税の納付状況、延滞履歴の有無などが重要な判断材料となります。

また、電気・ガス・水道料金の支払い状況や携帯電話料金の支払い状況も確認されます。既存の借入状況として、他の借入の有無と返済状況、クレジットカードの支払い履歴、過去の債務整理の有無なども審査対象となります。

特に、税金や社会保険料の滞納は重大なマイナス要因となります。また、複数の消費者金融やカードローンの利用も、返済能力への不安要素として見られる可能性が高いため注意が必要です。

滞納や延滞がある場合は、融資申請前に必ず解消しておくことをおすすめします。信用情報は一度傷つけると回復に時間がかかるため、日頃から適切な管理を心がけることが重要です。

フリーランスが融資を利用する際のリスク管理

融資はフリーランスや個人事業主にとって重要な資金調達手段ですが、リスクも伴います。融資を上手に活用するためには、リスク管理が欠かせません。ここでは、融資を受ける際に注意すべき以下のリスク管理のポイントについて説明します。

● 開業資金と年収の適正バランス

● 借入金を生活費に使わない

● 無理のない返済計画を立てる方法

それぞれについて見ていきましょう。

開業資金と年収の適正バランス

フリーランスとして開業する際、開業資金と年収のバランスを適正にすることが重要です。過度に開業資金を多く借りすぎると、返済の負担が大きくなり、年収とのバランスが取れなくなります。逆に、資金が足りないと事業の運営が難しくなるため、適切な金額を借りることが必要です。

ちなみにフリーランスの開業時、年収が48万円以上を目安にすることで、安定的に事業を運営できる可能性が高まります。開業資金の調達を過度に依存せず、自身の収入に見合った資金調達計画を立てることがリスク管理に繋がります。

失敗事例として、あるフリーランスが開業資金として高額な融資を受けたものの、予想以上に事業が軌道に乗らず、返済に苦しむ事態となった例があります。資金計画の見直しを行い、年収と開業資金のバランスを調整することで、その後は安定的に事業を維持できるようになりました。

借入金を生活費に使わない

フリーランスが融資を受ける際に注意すべきリスクの一つは、借入金を生活費に充てることです。借入金は事業運営のために使用すべきであり、個人的な生活費に流用することは非常に危険です。生活費に借入金を使ってしまうと、事業資金が不足し、返済に困る可能性があります。

融資を受けた際は、その使途を明確にし、事業資金に充てることが基本です。生活費は事業収入や個人的な貯蓄から支出し、融資金を事業に必要な設備や運転資金、マーケティングなどに使いましょう。

実際に、借入金を生活費に使った結果、資金繰りに困り返済が遅れた事例もあります。融資の使い道を明確にすることが、リスク回避に繋がります。

無理のない返済計画を立てる方法

無理のない返済計画を立てるためには、月々の収入から経費を差し引いた利益の30%程度を返済額の上限とすることをおすすめします。例えば、月の利益が30万円の場合、返済額は9万円程度に抑えるのが安全です。

また、収入の変動を考慮して、返済額の1.5倍程度の余裕資金を常に確保しておくことで、収入が減少した月でも安定した返済が可能になります。返済計画は、最も収入の少ない月を基準に立てることで、より安全な資金計画が実現できます。

フリーランス・個人事業主におすすめのサービス

これまで解説してきたように、フリーランス・個人事業主の資金調達には様々な選択肢があります。状況に応じて最適な方法を選ぶことが重要ですが、特に以下のサービスがおすすめです。

事業資金の調達には「日本政策金融公庫のビジネスサポートローン」が有効です。金利が年2%台と比較的低く、無担保・無保証人での融資も可能です。

日々の資金繰り改善には、事業用クレジットカードの活用がおすすめです。特にセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、マイル還元率最大1.125%と高還元率が特徴で、海外旅行傷害保険も最高1億円まで補償されます。また、プライオリティパスが付帯しており、国内外の対象空港ラウンジを無料で利用できます。

初年度年会費無料なので、まずは試してみる価値があるでしょう。

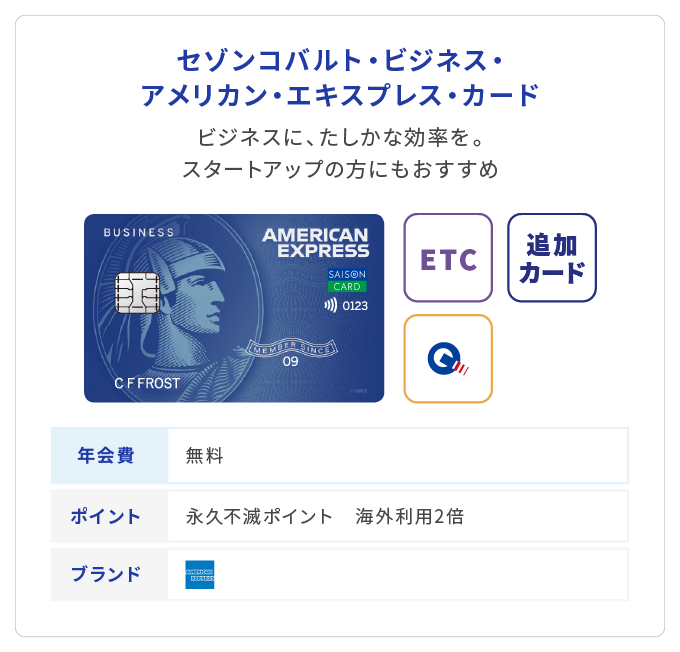

副業・個人事業主向けにはセゾンコバルト・ビジネス・アメリカン・エキスプレス・カードが適しています。年会費無料で永久不滅ポイントが貯まり、支払い猶予期間も最大54日間あるため、資金繰りの改善に役立ちます。