個人事業主が借入・融資を受ける方法9選!条件やポイント、注意点も

本記事では、個人事業主が融資を受けるための方法を9つに分けて解説するとともに、融資を受ける際の条件や審査ポイント、申込みの流れについてもわかりやすく説明します。また、融資利用時に気を付けるべきポイントや仕訳処理についても触れ、自営業者が資金調達をスムーズに進められる紹介します。

これから資金調達を検討している方はぜひ参考にしてください。個人事業主でも多くの選択肢があることを知り、自分に合った資金調達方法を見つけましょう。

個人事業主が融資を受ける主な方法9選

個人事業主が事業を拡大したり、新しい設備投資を行ったりする際には、まとまった資金が必要になることがあります。そのような場合に活用できる資金調達方法として、以下があります。

● 日本政策金融公庫

● 信用金庫・信用組合

● 銀行の融資

● 地方自治体の制度融資

● ビジネスローン

● 補助金・助成金

● クラウドファンディング

● ビジネスカードの活用

● ノンバンクの融資

これらの融資方法は、それぞれに特徴や利用条件が異なります。事業の状況や必要な資金額、返済計画などに応じて、最適な方法を選択することが重要です。

日本政策金融公庫

日本政策金融公庫は、政府が100%出資する政府系金融機関として、個人事業主や中小企業の支援を目的とした融資を提供しています。金利が低めに設定されており、返済期間も長期間から選択できる点が特徴です。

例えば、5年以上の返済期間を設定することで、1回あたりの返済額を抑えることができます。また、融資の種類によっては担保や保証人が不要なケースもあり、個人事業主にとって利用しやすい制度となっています。

ただし、返済能力を証明するための資料提出が必要で、審査も厳密におこなわれます。自己資金の状況もチェックされるため、事前に十分な準備が必要です。また、民間のビジネスローンと異なり、申し込んですぐに融資が開始されるわけではありません。

そのため、開業資金や設備投資など、計画的な資金調達が必要な場合に適しています。事業計画をしっかりと立て、余裕を持って申し込むことが重要です。特に新規開業時の融資制度は充実しているため、創業時の資金調達先として検討する価値があります。

信用金庫・信用組合

信用金庫は、地域の人々が利用者・会員となり、お互いに地域の繁栄を図る協同組織の金融機関です。営業地域が一定のエリアに限定されており、利用者から預かった資金は地域の発展に活用されます。

主な取引先は中小企業や個人事業主であり、日本政策金融公庫と比較すると金利は高めですが、融資の有力な選択肢の一つとなっています。地域密着型の金融機関であるため、地域の事情や業界事情に詳しく、きめ細かな対応が期待できます。

融資の申し込みは銀行でも可能ですが、信用金庫は中小企業や個人事業主が主な取引先であるため、まずは信用金庫からの融資を検討することをお勧めします。地域での事業実績や将来性を評価してもらいやすく、長期的な取引関係を築きやすいという特徴があります。

また、地域経済の活性化を目的としているため、事業の成長をサポートするような経営相談や情報提供なども受けられる可能性があります。地元での信用力を築きながら、段階的に事業を拡大していきたい個人事業主にとって、心強い味方となるでしょう。

銀行の融資

銀行の融資は、個人事業主にとって一般的な資金調達手段の一つです。普段から取引のある担当者を通じて申し込むか、銀行の融資窓口で相談することができます。銀行融資の最大の特徴は、比較的低金利で融資を受けられる可能性があることです。

申し込み後は、融資審査のために決算書をはじめとしたさまざまな資料を提出する必要があります。これらの書類をもとに「格付け」がされ、融資の可否、金利、融資額などが決定されます。銀行は株式会社ですから利益第一主義で、一般的な会社と同じ立場にあります。

銀行融資は他の融資方法と比べて審査が厳格です。特に、個人事業主の場合は法人と比べて財務状況の把握が難しく、融資審査が通りにくい傾向があります。

しかし、事業計画がしっかりしていて返済能力が認められれば、比較的大きな額の融資を受けることが可能です。また、継続的な取引により信用力が高まれば、将来的により有利な条件での融資を受けられる可能性も出てきます。

地方自治体の制度融資

地方自治体の制度融資は、自治体と信用保証協会と指定金融機関の三者が協力して提供する公的融資制度です。地域経済の活性化や雇用の創出を目的としているため、個人事業主でも利用しやすい融資制度となっています。

金利が低く設定されており、中には利子補給や保証料の補助を実施している自治体もあります。具体的な内容は自治体によって異なりますが、日本政策金融公庫よりも低い金利で融資を受けられる可能性もあります。

ただし、三者が関わるため、審査に時間がかかる傾向があります。通常2~3週間、場合によっては1か月程度必要となることもあります。また、三者それぞれとの面談が必要など、手続きがやや煩雑になる点にも注意が必要です。

時間に余裕を持って申し込むことで、低金利での融資を受けられる可能性が高まります。地域によって制度の内容が異なるため、自治体のホームページで確認するか、窓口で直接相談することをお勧めします。

ビジネスローン

ビジネスローンは、個人事業主や小規模事業者向けに特化した融資サービスです。銀行などの金融機関による審査と比べて基準が緩やかで、審査時間も短いのが特徴です。また、決められた範囲内であれば借入と返済を自由におこなえます。

融資を受けたお金の使途が比較的自由であり、運転資金や設備投資など、事業に必要な資金として活用できます。特に、銀行融資の審査に通らない場合の代替手段として、また急な資金需要に対応するための手段として利用されることが多いです。

ただし、金利面では注意が必要です。銀行系のビジネスローンは審査が厳しく金利が低い傾向にありますが、消費者金融系のビジネスローンは審査が緩い分、金利が高くなります。そのため、審査が緩いからという理由だけで多額の融資を受けてしまうと、高い金利負担に苦しむ可能性があります。

基本的には、金利の低い融資を優先的に検討し、それが難しい場合の選択肢としてビジネスローンを考えることをお勧めします。特に短期的な資金需要に対応する場合は、返済計画をしっかり立てた上で利用することが重要です。

補助金・助成金

補助金・助成金は、融資とは異なり返済の必要がない資金支援制度です。地域や社会が必要とする事業に対して支給されるため、返済の心配がなく、その後の資金繰りも楽になるというメリットがあります。

ただし、補助金や助成金の目的に自分の業態がマッチしている必要があります。また、申請時には詳細な事業計画や各種証明書類の提出が求められ、厳格な審査基準をクリアする必要があります。

申請から承認・入金までの期間も比較的長くなる傾向にあり、即座の資金調達手段としては適していません。そのため、事業の長期的な成長戦略の中で補助金・助成金の活用を検討することが望ましいでしょう。

特に、設備投資や新規事業の立ち上げなど、明確な目的がある場合は、補助金・助成金の対象となる可能性が高くなります。事前に十分な情報収集と準備をおこない、計画的に申請することで、有効な資金調達手段となり得ます。

個人事業主向けの補助金・助成金一覧を知りたい方は、こちらの記事をご覧ください。

記事:【最新】フリーランス・個人事業主向けの助成金・補助金を一覧で紹介!

クラウドファンディング

クラウドファンディングは、新商品やサービスの開発資金を、インターネットを通じて不特定多数の支援者から集める方法です。市場での受け入れられ方が不透明な新商品・サービスの開発時に、事前に購入希望者を募ることで、リスクを抑えながら必要資金を集めることができます。

クラウドファンディングにもさまざまな種類があり、社会貢献を目的としたプロジェクトが多く集まるものや、新商品やサービスへの賛同を募るものなどがあります。

この方法の特徴は、資金調達と同時に商品やサービスのPRもできる点です。支援者からの直接的なフィードバックも得られるため、市場調査としても有効です。また、目標金額に達しなかった場合でも、プロジェクトの認知度を高められるというメリットがあります。

ただし、魅力的なプロジェクトの企画・立案や、効果的な情報発信が必要不可欠です。また、支援者への特典や進捗報告など、プロジェクト後のフォローアップも重要となります。

ビジネスカードを活用

事業用のクレジットカード(ビジネスカード)も、資金繰りを改善する有効な手段の一つです。機材購入や仕入れにクレジットカードが使える場合、融資を申し込まずにカード決済で支払いを遅らせることができます。

ビジネスカードは個人事業主や経営者を対象としており、事業経費の支払いに特化しています。年会費、ポイント還元率、カードブランド、付帯サービスなど、さまざまな特徴を比較して選ぶことができます。

最近では、会計ソフトとカードのWeb明細履歴の自動連携が可能になっているものも多く、カード決済をすると自動で取引履歴が会計ソフトに取り込まれます。資金繰りの改善だけでなく、日々の経理の効率化にも役立ちます。

使い方次第では大きな支援ツールとなりますが、計画的な利用が重要です。支払いスケジュールの管理を怠ると、返済が滞る原因となる可能性があります。

ノンバンクの融資

ノンバンクとは、預金業務をおこなわずに融資などをおこなう金融会社です。銀行などと比べて金利は高めですが、審査が緩く、スピーディーな融資を受けられることが特徴です。

提出する書類も比較的少なく、手続きも簡単です。ただし、金利が高く、借入限度額も少ない傾向にあります。また、中には怪しい会社もあるため、選択には注意が必要です。

ノンバンクの融資は、一時的かつ必要最小限に抑えることをお勧めします。多額の融資を受けると、返済で資金ショートして倒産につながるリスクが高まります。利用する場合は、貸金業者として登録している会社かどうかを、金融庁の貸金業者登録一覧で事前に確認することが重要です。

個人事業主が融資を受けるための条件

事業資金を借り入れる前に、個人事業主が整えておくべき条件があります。融資審査では事業の実態や返済能力、将来性など、さまざまな観点からチェックが行われます。ここでは、融資を受けるために必要な基本的な条件を解説します。

開業届を提出している

個人事業主の中には、開業届を出さずに事業をスタートしている方も少なくありません。しかし、融資の本申込み前には開業届を提出しておくことが重要です。開業届とは、新たに事業を開始したことを申告するための届出で、原則として事業開始から1ヵ月以内に提出する必要があります。

開業届の提出は、事業を正式に開始したことを税務署に報告する手続きです。この手続きを済ませていることで、事業者としての実態があることを証明でき、金融機関からの信用を得やすくなります。また、青色申告をする際にも開業届の提出が必須となります。

提出していなくても特に罰則はありませんが、金融機関は融資審査の際に開業届の提出状況を重視します。これは、事業者としての基本的な責任を果たしているかどうかを判断する材料の一つとなるためです。融資を検討している場合は、まず開業届の提出から始めることをお勧めします。

確定申告をしている

金融機関では、きちんと利益を出し、納税している事業者であるかどうかを重視します。融資審査に申し込んだ際は、確定申告書類や決算書などをもとに融資可能かどうかが判断されます。黒字できちんと納税しており、かつ融資してもらった資金の用途や返済計画をきちんと示すことができれば、融資を受けられる可能性は高まります。

確定申告を適切におこなっていることは、事業の収支状況を正確に把握・報告していることの証明となります。これは、借入金の返済能力を判断する上で重要な要素となります。また、定期的な確定申告の実績は、事業の継続性や安定性を示す指標としても評価されます。

いざ資金が必要になった際、資金調達の可能性を広めるためにも日頃から経理作業をきちんとおこない、確定申告と納税を滞りなく進めることが重要です。特に、複数年にわたる確定申告の実績があると、事業の成長性や安定性を示す資料として活用できます。

融資審査では、通常2~3年分の確定申告書の提出が求められます。これらの書類をもとに、売上の推移や利益率、経費の使い方などが総合的に評価されます。

お金を借り過ぎていない

日本政策金融公庫の場合、すでに他社からの借入があると希望する融資を受けられないケースがあります。他社からの借入には、事業資金だけではなく住宅ローンや教育ローンなどの個人的な借入も含まれるため、注意が必要です。

融資の担当者は、借入件数や借入残高の多さをマイナス要因として見ます。新たな融資をしても返済できないのではないかと考えるためです。また、複数の借入があることは、資金繰りが厳しい状況にある可能性を示唆するものとして捉えられることもあります。

特に、返済能力を超えるような借入は避けなければなりません。返済スケジュールをしっかりと立て、余裕を持った返済計画を提示できることが重要です。そのためには、現在の借入状況と返済予定を整理し、新規の借入を加えても無理のない計画であることを示す必要があります。

借入件数や借入残高がある場合は、申請前に一度専門家や日本政策金融公庫の担当者などに相談することをお勧めします。適切なアドバイスを得ることで、より良い条件での融資を受けられる可能性が高まります。

個人事業主の融資平均額

日本政策金融公庫の2023年度の調査によると、個人事業主の開業時における金融機関からの借入平均額は768万円となっています。この数字は、2019年の847万円、2020年の825万円、2021年の803万円、2022年の882万円と比較すると、やや減少傾向にあるものの、例年800万円前後で推移しています。

借入額の相場を理解する際に注目すべきなのが、自己資金との関係です。2023年度の調査では、借入額の平均が768万円であるのに対し、自己資金の平均は280万円となっています。これは開業資金総額の約3割を自己資金として用意していることを示しています。

この割合は融資審査においても一つの目安となっており、必要資金の3割程度を自己資金として準備できていると、融資を受けやすくなる傾向にあります。ただし、これはあくまでも平均値であり、業種や事業規模、事業計画の内容によって、適切な借入額は大きく異なります。

参考:2023年度新規開業実態調査(日本政策金融公庫)

個人事業主は融資を受けるのは難しい?

一般的に、個人事業主は法人と比較して融資を受けにくいと言われています。個人事業主のスモールビジネスは、大企業と比べて信用を得にくいという現実があり、特に2008年のリーマン・ショック以降、大企業と中小企業のファイナンス格差は広がる傾向にあります。

大きな理由として、融資審査における判断材料の違いが挙げられます。大企業の場合、税理士が作成した決算書など財務内容を正確に把握できる資料が整っています。一方で小規模な個人事業主の場合、白色申告を選択している事業者も多く、返済能力の詳しい把握が困難なケースがあります。

また、銀行などの金融機関は株式会社であり、利益第一主義で一般的な会社と同じ立場にあります。個人事業主の融資は金額が比較的少額になりがちで、審査に時間をかけても金融機関の利益につながりにくい面があります。

しかし、しっかりとした事業計画にもとづいていれば、個人事業主でも十分に融資を受けることは可能です。重要なのは、特に小規模事業者の場合、法人化することよりも事業計画が明確であることや、財務状況をきちんと把握して必要な書類を提出できる状態にあることです。

開業時の融資に関しては、個人事業主と法人での違いはほとんどありません。むしろ、日本政策金融公庫や信用金庫など、個人事業主や小規模事業者向けの融資制度を積極的に活用することで、円滑な資金調達が可能になります。

融資審査のポイント

個人事業主が融資を受ける際には、金融機関による審査があります。この審査では、事業の継続性や返済能力など、さまざまな観点からチェックが行われます。融資審査で確認される主なポイントは以下の8つです。

● 資金用途

● 事業計画

● 自己資金

● 経営状態

● 融資希望額の妥当性

● 返済能力

● 信用情報

● 必要書類の内容

以降では、それぞれのポイントについて解説します。

また、詳細を図や表などで確認したい場合は、下記の資料をご覧ください。

shi-harai02.png)

shi-harai02_sp.png)

資金用途

融資審査では、借りたお金を何に使うのかという資金使途が最も重要なポイントとして確認されます。設備資金と運転資金のどちらであるかによって、審査の観点も異なります。

設備資金の場合、機械や車両などの形があるものへの投資は、事業用途として認められやすい傾向にあります。ただし、車や建物など、事業用か生活用なのか判断が曖昧な部分については、実際の使用目的が詳しくチェックされます。

一方、運転資金の場合は、形がないため設備資金以上に審査が厳しくなります。確定申告書から年間の材料仕入額や売掛期間、経費支払額を見て、事業規模が調査され、それに基づいて借入上限額が決定されます。

事業計画

金融機関は、企業や個人事業主の育成を目的に融資をおこなっているため、「売上を数年で何十倍にする」といった華やかな事業計画よりも、現実的で実現性のある事業計画を求めています。

金融機関は、店舗1坪当たりの売上はどの程度かなど、業種ごとの売上や利益の目安を把握しています。そのため、非現実的な事業計画や、返済に無理のある計画は、すぐに見抜かれてしまいます。

立地のよい店舗が見つかったからといって、融資の見通しが立つ前に契約を進めてしまうことは、むしろ経営者としての資質を疑われる原因となりかねません。しっかりとした事業計画を立て、資金使途も明確であれば、経営者として高く評価されることにつながります。

自己資金

開業資金の3割程度の自己資金があると、審査に通りやすくなります。これは、自己資金が多いほど事業を継続する意欲が高いと判断されるためです。また、資金ショートのリスクも低くなると考えられます。

自己資金に関して注意が必要なのは、タンス預金や家族・親族からの借入は自己資金として認められない点です。預金通帳に記録が残っているお金や、返済義務のない贈与金などが自己資金として認められます。

自己資金が少ない場合でも、事業計画がしっかりしていて、返済計画に無理がないと判断されれば、融資を受けられる可能性はあります。しかし、やはり自己資金が少ないと審査のハードルは高くなります。

経営状態

経営状態が黒字であることは、融資審査において重要な要素です。金融機関は回収が難しい事業者には融資をしません。経営状態があまりにも悪く、特別な事情がない状態で赤字が続いている場合は、審査の対象にもならないことがあります。

売上や利益が順調に推移していることは、返済能力の証明となります。開業後の融資の場合は、これまでの実績が重視されます。開業前の場合は、計画の実現性や市場分析の内容などが注目されます。

財務状況の説明は一朝一夕にできるものではありません。日頃から会計処理をおこない、経費や売上を把握しておくことが重要です。特に、確定申告書や決算書の内容は、経営状態を示す重要な資料として扱われます。

融資希望額の妥当性

融資希望額は、事業計画にもとづいて綿密に積み上げた金額であることが求められます。融資側は、その金額が妥当かどうかを厳しくチェックします。

例えば、100万円の機材を購入するために1,000万円の融資を申請するような極端なケースは、当然認められません。また余裕を持って多めに借りたい気持ちは理解できますが、過大な融資申請は却下される可能性が高くなります。

業種特性などによって「運転資金を多めに確保しておきたい」といった理由がある場合は、その必要性を説明できる範囲で申し込むことが重要です。

返済能力

返済能力の審査では、事業計画や売上の見通しが甘くないかなどの計画性がチェックされます。具体的には、経常運転資金額の算出や借入金月商倍率の算出、さらには税引後当期利益に減価償却費を足した金額など、さまざまな指標が確認されます。

これらの計算は、売掛債権や棚卸資産、減価償却など専門的な用語の理解が必要になります。そのため、返済能力の詳細確認や、会計・税金の知識を深めたい場合は、税理士などの専門家に相談しながら進めることをお勧めします。

信用情報

クレジットカードの未払いや、5年以内の任意整理など、信用情報に傷がある場合は審査が通らないケースが多くなります。また、税金の滞納の有無も重要なポイントとして確認されます。

信用情報の確認は、CIC(割賦販売法・貸金業法指定信用情報機関)、JICC(指定信用情報機関)、JBA(全国銀行協会)などの機関でおこなわれます。思い当たる内容がある方は、事前に自身の信用情報を確認しておくことをお勧めします。

必要書類の内容

融資審査では、以下などの提出が求められます。

● 借入申込書

● 創業計画書

● 見積書(設備資金の場合)

● 決算書類

● 確定申告書

● 許認可証(一部の業種)

● 賃貸借契約書

● 本人確認書類

これらの書類は、利用する金融機関や融資の種類によって異なる場合があります。書類の不備や提出漏れは審査の遅れにつながるため、融資を検討している先に事前に確認し、必要な書類を準備しておきましょう。

特に決算書類や確定申告書は、適切な納税をしているか、無理な経費の使い方をしていないかなどの確認に使用されます。日頃から会計処理をおこない、経費や売上を正確に把握しておくことが重要です。

融資申し込みの流れ

個人事業主が日本政策金融公庫で融資を受ける際の一般的な流れを説明します。

最初のステップは、電話での相談や窓口での予約相談から始まります。商工会議所や商工会、生活衛生同業組合などでも相談を受け付けています。

具体的な申し込みは、インターネットを利用するのが一般的です。申し込み時に必要な書類として、個人事業主の場合は最近2期分の申告決算書が必要です。また、設備資金を申し込む場合は見積書も必要となります。初めて利用する方は、創業計画書や企業概要書、身分証明書なども求められます。

書類提出後は、資金の使い道や事業の状況について面談が実施されます。この際、営業状況や資産・負債の状況がわかる書類を準備する必要があります。また、実地確認として店舗や工場を訪問されることもあります。なお、最近ではオンラインでの面談にも対応しています。

審査を経て融資が決定すると、契約手続きの案内があります。契約完了後、銀行等の金融機関の口座へ融資金が送金されます。返済は原則として月賦払いで、元金均等返済、元利均等返済、ステップ返済などの方法から選択できます。

なお、申し込みから融資実行まで、通常2~3週間程度の時間を要します。急な資金需要がある場合は、この期間を考慮して早めに相談を始めるようにしましょう。

融資利用時の注意点

個人事業主が融資を受ける際には、いくつかの重要な注意点があります。事前の準備や手続きの進め方によって、融資をスムーズに受けられるかどうかが大きく変わってきます。

以下では、融資を成功させるための具体的な注意点を解説していきます。

自己資金を用意しておく

開業時に融資を受けるためには、事業に必要な資金の一部でも自己資金を用意できていることが望ましい状況です。一般的に開業資金の3割程度の自己資金があると、審査に通りやすくなります。5割あれば、審査に通る可能性が非常に高まります。

自己資金は多ければ多いほど、資金ショートの可能性が低くなることから、審査でも有利に働きます。ただし、家族や親族から借りたお金は、原則として自己資金とはみなされないので注意が必要です。逆に、愛車などの資産を売却して自己資金を捻出した場合は、事業主の熱意として評価される可能性があります。

早めに資金調達に着手する

資金調達が得意な顧問税理士がいる法人なら、資金繰りの状況を把握できているため、資金がショートしないよう早めに融資を申し込むことができます。しかし個人事業主の場合、本業が忙しく、財務についての検討や対応が遅れてしまうケースが見受けられます。

融資の申し込みが遅れると、審査に時間を要する制度融資などを利用しにくくなります。また、融資を受けるまでの間、金利が高いカードローンなどを利用せざるを得なくなる事態も起こりえます。個人事業主は、先々の資金の状況を早めに把握し、必要があればまえもって行動することが重要です。

開業前の方が借りやすい場合がある

開業資金を借りるタイミングは、開業後よりも開業前の方が有利です。開業前なら事業計画を示せば審査が受けられますが、開業後の申し込みは「業績が思ったように伸びず、資金が不足してきたから借りたい」といったケースが多いため、融資を受けにくくなります。

いい立地の店舗が見つかったからといって、融資の見通しが立つ前に契約を進めてしまうことは避けるべきです。むしろ、融資側はその行動力を評価しないケースもあります。融資が実行されなかった場合の対策が不十分だと、経営者としての認識が甘いと捉えられかねません。

必要書類は迅速にもれなく準備する

融資審査に必要な書類は、企業概要書、創業計画書、事業計画書、見積書、決算書類、確定申告書、許認可証、賃貸借契約書、本人確認書類、借入申込書など多岐にわたります。これらの書類は利用する金融機関や融資の種類によって異なる場合があります。

書類の不備や提出漏れは審査の遅れにつながるため、融資を検討している先に事前に確認し、必要な書類を準備しておくことが重要です。特に決算書類は、経営状態を示す重要な資料として扱われるため、日頃から適切な会計処理を心がけましょう。

不明点は積極的に相談する

個人事業主は顧問税理士などと契約していないケースが多く、「経営上の数字を把握していない」「資料が用意できない」といった状況に陥りやすいものです。わからないことがあったら、とにかく調べること、相談することが重要です。

まずは融資審査の前に、インターネットや電話相談などで制度内容や必要書類について調べましょう。税理士への相談以外にも、日本政策金融公庫や信用保証協会、自治体の窓口でも相談に乗ってもらえます。また、銀行や信用金庫などの民間金融機関、商工会・商工会議所にも相談できます。

資金使徒違反に気をつける

個人事業主が事業資金として借りたお金を、生活費など私的に使ってしまうのは、重大な約束違反です。融資側は、資金使途が妥当と判断して融資したにもかかわらず、その資金を別のことに使っているのであれば、資金使途違反とみなします。

最悪の場合、一括返還を求められる可能性もあります。事業用の借入金は、必ず申請した使途通りに使用することを心がけましょう。店舗兼住宅の場合など、按分が必要なケースでは特に注意が必要です。

借入と返済の申告・仕訳処理について

個人事業主が融資を受けた際の会計処理は、適切な仕訳が重要です。借入金と利息の取り扱いが異なるため、確定申告の際に混乱しないよう、正しい処理方法を理解しておく必要があります。

以下で、具体的な仕訳方法や注意点を解説します。

借入金は経費にできるのか

事業のために受けた融資であっても、借入金自体は必要経費として算入することはできません。借入金は金融機関に返すものであって、売上につながる費用とはいえないためです。

例えば店舗物件を購入するため、事業用の融資を受けた場合でも、借入金は経費にはなりません。ただし、その借入金で購入した機械や不動産などにかかる費用は、必要経費として計上することが可能です。これは、借入金で二重に経費計上されることを防ぐためです。

借入金の利息は経費

借入金の返済時に発生する利息については、必要経費として計上することができます。これは、売上につなげるために設備投資や運転資金として借り入れた際にかかった「費用」として認められるためです。

ただし、経費として認められるのは事業用の借入金の利息のみです。店舗兼住宅のような場合は、年間の支払利息を店舗の面積で按分した金額のみが必要経費として計上できます。自宅の住宅ローンの支払利息は対象外となりますので注意が必要です。

借入時の仕訳方法

借入時の仕訳例(300万円を借り入れ、印紙代2千円、保証料2万円が発生した場合)。

| 借方 | 貸方 | 摘要 |

| 普通預金 2,978,000円 | 借入金 3,000,000円 | 事業用資金借入 |

| 前払費用 20,000円 | ー | 保証料 |

| 租税公課 2,000円 | ー | 印紙代 |

返済時の仕訳方法

返済時の仕訳例(借入金元金分5万円と利息2千円を普通預金口座から引き落とした場合)。

| 借方 | 貸方 | 摘要 |

| 借入金 50,000円 | 普通預金 52,000円 | 借入金返済 |

| 支払利息 2,000円 | ー | 利息支払 |

この仕訳により、返済時の利息支払分のみを必要経費として計上することが可能になります。借入金返済分は負債として計上されている「借入金」が減額されるだけで、経費には影響しません。

おすすめのビジネスカード・ビジネスローン

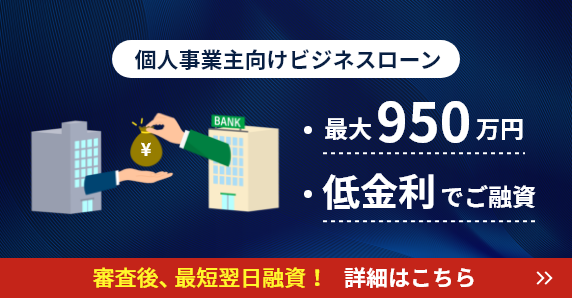

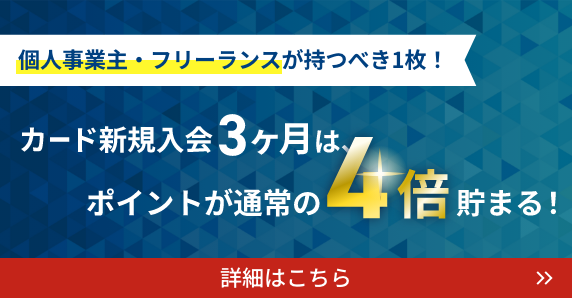

事業資金の調達に困っている個人事業主の方には、キャッシング機能付きのビジネスカードがおすすめです。特にセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、個人事業主でも利用できるキャッシング機能を備えており、急な資金需要に対応できます。

カードの特徴として、初年度年会費無料、2年目以降は33,000円(税込)となっています。ただし、年間200万円以上のショッピング利用で次年度の年会費が11,000円(税込)に優遇される点も魅力です。申し込み時には決算書や登記簿謄本の提出は不要で、最短3営業日での発行が可能です。

また、上記カードを保有しているとセゾンビジネスサポートローンが利用できます。これは最大950万円までの融資枠が設定され、キャッシングよりも低い金利4.3%~13.0%で借り入れができるサービスです。審査後、最短翌日での融資も可能なため、急な運転資金や設備投資資金の調達に役立ちます。

24時間いつでも利用できる振込キャッシング(ONLINEキャッシング)にも対応しており、パソコンやスマートフォンから手続きをすれば、最短数十秒で指定の銀行口座に希望金額が振り込まれます。振込手数料は無料で、1,000円単位での借り入れが可能です。

さらに、追加カードを最大9枚まで発行できるため、従業員の経費精算の効率化にも貢献します。ビジネスの成長をサポートする各種特典も充実しており、コンシェルジュサービスや海外・国内旅行傷害保険なども付帯しています。

自営業者でも借入する方法は多くある

個人事業主が事業資金を調達する方法は、実は多岐にわたります。日本政策金融公庫や制度融資といった公的な融資制度から、銀行やノンバンクによる融資、さらにはビジネスカードのキャッシング機能まで、状況に応じて選択できる手段が豊富にあります。

資金調達を成功させるためには、事前の準備が重要です。開業届の提出や確定申告をきちんと行い、事業の実態を明確にしておくことで、融資を受けやすい環境を整えることができます。また、自己資金をある程度用意しておくことで、さらに審査に通りやすくなります。

個人事業主の方には、ビジネスカードの活用をおすすめします。クレジットカード機能で支払いを一本化できるだけでなく、キャッシング機能を利用することで急な資金需要にも対応できます。さらに、カード保有者向けのセゾンビジネスサポートローンを利用すれば、通常のキャッシングより低金利で資金を調達することも可能です。

自身の事業規模や必要資金額、返済計画などを考慮し、最適な方法を選択することで、円滑な事業運営につなげましょう。