【個人事業主向け】審査に通りやすい融資4選!おすすめのサービスを紹介

今回は、個人事業主が融資を受けやすくするためのポイントと、おすすめの融資制度をご紹介します。

個人事業主でも融資には通る?

個人事業主の方が融資を検討する際、「会社員と違って審査が通らないのではないか」と不安に感じる方は少なくありません。しかし、適切な準備と戦略があれば、個人事業主でも十分に融資を受けることが可能です。

融資を受けるためには、まず入念な事前準備が重要です。具体的な事業計画書の作成や、ある程度の自己資金の確保が欠かせません。事業計画書では、資金の使途や返済計画を明確に示すことで、金融機関からの信頼を得やすくなります。

融資制度を選ぶ際は、「通りやすさ」だけでなく、総合的な判断が必要です。一般的に、審査が比較的緩やかな融資は金利が高く設定されている傾向があります。一方、日本政策金融公庫などの政府系金融機関は金利が低めですが、その分審査基準も厳格です。

そして、通りやすい高金利の融資を選択すると、事業の収益以上の返済負担が発生し、経営を圧迫するリスクがあることに注意しなくてはいけません。そのため、自身の事業規模や収益状況を冷静に見極め、無理のない返済計画を立てることが重要です。金融機関との面談では、事業の将来性や返済能力について、具体的な数字を基に説明できる準備をしておくことで、より良い条件での融資を受けられる可能性が高まります。

個人事業主がまずは知っておくべき融資3選

融資制度は、事業の拡大や資金調達を検討する際に、非常に重要な選択肢の一つです。しかし、多様な制度が存在するため、どの制度が自分に合っているのか迷ってしまう方も多いでしょう。

ここでは、融資制度の基礎知識と、各制度のメリット・デメリットについて解説します。

検討すべき融資① 日本政策金融公庫

個人事業主が融資を検討する際、真っ先に検討すべき選択肢として日本政策金融公庫が挙げられます。政府が全額出資する政府系金融機関であり、個人事業主や中小企業の支援を主な目的としているため、融資条件は比較的借り手に有利に設定されているため、積極的に活用しましょう。

最大の特徴は、民間金融機関と比べて低金利で融資を受けられる点です。政府の信用力を背景としているため、金利を抑えた融資プランを提供することが可能となっています。また、返済期間も柔軟に設定でき、事業の成長に合わせて5年以上の長期返済が可能なため、月々の返済負担を軽減できるのも魅力です。

しかし、その一方で審査基準は厳格であるため、融資を受けるためには、詳細な事業計画書や確定申告書、収支計画書など、多岐にわたる書類の提出が求められます。また、一定額の自己資金の確保も必要となることが多く、創業間もない事業者にとってはハードルが高く感じられるかもしれません。

さらに、審査から実際の融資実行までには、民間金融機関と比べて時間がかかる傾向があります。時間をかけて厳格に審査し、慎重な融資判断をすることで、借り手の返済能力を慎重に見極め、過剰な債務負担を防ぐためには欠かせません。しかし、急を要する資金需要には対応しづらい面があるため、利用する際はスケジュールに余裕を持ちましょう。

検討すべき融資② 信用金庫

個人事業主が融資を検討する際、信用金庫は有力な選択肢の一つとなります。信用金庫は地域密着型の金融機関として、その地域の経済や事業者のニーズを深く理解していることが大きな特徴です。

特に注目すべき点は、信用金庫が独自の審査基準を持っていることです。大手銀行のような画一的な審査ではなく、事業者の実情に応じた柔軟な判断が期待できます。例えば、財務諸表だけでなく、事業者の人柄や事業への熱意、地域での評判なども考慮に入れた総合的に審査することが多くなっています。ただし、具体的な審査基準は個々の信用金庫によって異なる点には注意しましょう。

また、信用金庫の融資担当者は地域の事情に精通しているため、その地域特有の商習慣や市場動向を踏まえた事業計画の評価が可能です。これは、事業の将来性を理解してもらう上で大きなアドバンテージとなります。

さらに、信用金庫は継続的な関係構築を重視する傾向があります。そのため、融資実行後も経営相談や事業支援といったサポートを受けられる可能性が高く、事業の成長段階に応じた柔軟な融資条件の見直しも期待できるのが利点です。ただし、信用金庫といえども金融機関である以上、返済能力の審査は慎重に行われます。そのため、事業計画と返済計画は綿密に準備しなくてはいけません。

検討すべき融資③ 銀行融資

個人事業主が検討すべき融資の選択肢として、銀行融資は重要な資金調達手段の一つです。いわゆるメガバンクでは個人事業主が対象外となるケースも散見されますが、ネット銀行や地方銀行であれば、個人事業主でも利用できる可能性が十分にあます。

銀行融資は一般的に金利が低く、まとまった額を借りられるという特徴がありますが、審査に向けた綿密に準備しなくてはいけません。

銀行融資を受けるための基本的な要件として、まず税務署への開業届の提出が必須です。また、確定申告の実績も重要で、特に直近の決算で黒字を計上していることが望ましいとされています。赤字の場合でも、その理由が設備投資などの将来的な成長のための一時的なものであれば、融資を受けられる見込みはあるので、相談してみましょう。

銀行融資には、運転資金を目的とした融資や設備投資向けの融資、さらには事業性融資や不動産担保融資など、さまざまな種類があります。運転資金向け融資は比較的審査が厳しいものの、継続的な資金繰りに活用できることは利点です。一方、不動産担保融資は審査が通りやすく金利も低めですが、担保物件が必要となります。

また、信用保証協会の保証付き融資や、地銀・信金による地域密着型の融資制度など、事業規模や目的に応じた選択肢が多様にあるのも特徴です。これらの中から最適な融資を選ぶためには、返済条件や担保の有無、金利の固定・変動などの諸条件を十分に比較検討しましょう。

個人事業主でも通りやすい融資4選

続いて融資の中でも、審査に通りやすいとされるものをいくつかご紹介します。しかし、金利が高い傾向にあるため、他の資金調達方法も並行して検討しましょう。

融資以外の資金調達方法については、「個人事業主におすすめ!融資以外の資金調達方法」の項でも解説しているのであわせてご覧ください。

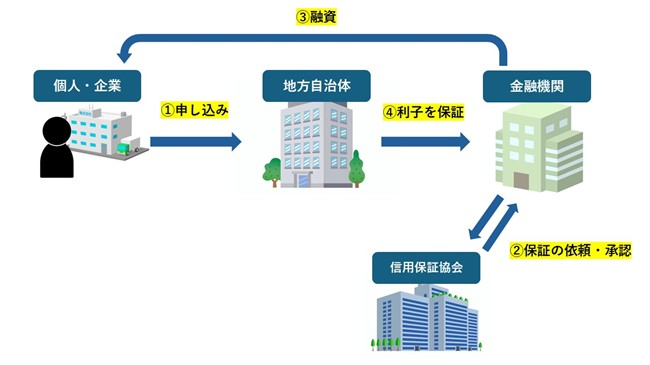

通りやすい融資①地方自治体の制度融資

個人事業主にとって、地方自治体の制度融資は注目すべき資金調達手段の一つです。この制度は、地方自治体、金融機関、信用保証協会が三者で連携して実施する融資制度で、創業間もない事業者や小規模事業者にとって心強い支援制度となっています。

通りやすい融資②信用保証協会の保証付き融資

個人事業主にとって信用保証協会の保証付き融資は、比較的借入がしやすい融資制度として知られています。この制度は、信用保証協会が融資の保証人となることで、金融機関の貸し倒れリスクを軽減する仕組みとなっており、通常の融資(プロパー融資)と比べて審査が通りやすいのが特徴です。なお、先ほど紹介した「地方自治体の制度融資」と同様、信用保証協会は関与しますが、地方自治体は関与しないことも、違いとして知っておきましょう。一般的な流れを表すとこのようになります。

この融資制度の大きな利点は、長期の借り入れが可能な点です。一般的に5年から10年程度の返済期間が設定でき、事業の長期的な計画に合わせて資金調達ができます。また、保証があることで金融機関は融資額を大きく設定しやすく、数千万円規模の借入も検討することが可能です。さらに、金利面でも優遇されることが多く、一般の融資と比べて低めの金利が適用されることが期待できます。

ただし、この制度を利用する際は、信用保証協会に対して保証料を支払わなければなりません。この保証料は融資額や保証期間によって変動しますが、決して安くはない以上、事業者にとって追加的なコストとなります。また融資を受けるためには、一定期間の事業実績や安定した収益性など、経営環境が整っていることが求められる点にも注意しなくてはいけません。

このように、信用保証協会の保証付き融資は、追加コストはあるものの、安定した事業基盤があれば、比較的有利な条件で資金調達ができる選択肢といえます。特に事業拡大や設備投資など、まとまった資金が必要な場合に検討する価値のある融資制度です。

通りやすい融資③金融機関以外のビジネスローン

通りやすい融資④ノンバンクの融資

個人事業主が融資を受ける最低条件とは?

個人事業主が融資を受けるためには、最低限の法的手続きとして「確定申告」と「開業届の提出」が必須となります。これらは事業の正当性を証明し、金融機関からの信頼を得るための基本的な要件です。

開業届は、事業を始める際に税務署に提出する書類で、事業開始から1ヵ月以内に提出することが求められます。開業届の提出がない場合、ほとんどの金融機関で融資の申し込みができないため、事業開始時に必ず行う必要があります。

一方で確定申告は、毎年の事業収入や経費を税務署に報告する手続きです。これにより事業の収支状況が明確になり、融資審査の重要な判断材料となります。特に、複数年の確定申告実績があることで、事業の継続性や安定性を示せ、融資を承認してもらえる可能性が高まるため、期限内に必ず済ませましょう。

開業届の提出と確定申告は、あなたが真剣に事業に取り組んでいることを示す証となり、金融機関との信頼関係を築く第一歩とも言えます。またこれらの書類は、融資審査時に事業の実態や収益性を証明する重要な資料です。そのため、適切な時期に正確な手続きをし、書類は大切に保管しておきましょう。

個人事業主が融資を受けるタイミングはいつが理想?

個人事業主が融資を検討する理想的なタイミングは、意外にも開業前の段階です。この時期に融資を申請することで、より有利な条件で資金調達できる可能性が高まります。

開業前の融資申請では、事業計画書が重要な判断材料です。この段階では、将来の事業展望や収支計画を示すことで、金融機関は純粋に事業の将来性や実現可能性を評価します。特に、綿密な市場調査や具体的な収支予測、明確な事業戦略を盛り込んだ事業計画書は、金融機関からの信頼を得やすく、融資の承認につながりやすいとされているので、しっかりと作りこみましょう。

一方、開業後に資金繰りに窮してからの融資申請は、金融機関から「経営困難な状態での救済融資」と見なされる可能性があるため要注意です。このような状況では、たとえ事業に将来性があったとしても、融資の審査が厳しくなる傾向にあります。また、急いで資金を調達する必要に迫られると、高金利のノンバンク融資などに頼らざるを得なくなるリスクも高まるでしょう。

そのため事業開始を検討する段階から、必要な資金額を見積もり、計画的に資金調達を行うことが重要です。開業に向けた準備期間を十分に確保し、その間に複数の金融機関と交渉を行うことで、より良い条件での融資を受けられる可能性が高まります。先を見越して早めに行動することが、安定した事業運営の基盤となるのです。

個人事業主が融資に受かるためのポイントや注意点

個人事業主が融資を受けるためには、金融機関に対して「私の事業は安定して収益を上げられるため、借入金を確実に返済できます」とアピールし、信頼感を与えることが重要です。

そのためには、以下のポイントを押さえるようにしましょう。

自己資金:希望額の3割が理想

個人事業主が融資審査を通過するためには、自己資金の準備が重要なポイントです。一般的な目安として、希望する融資額の3割程度の自己資金を用意することが理想的とされています。日本政策金融公庫総合研究所が調査したところによれば、創業資金調達総額に占める自己資金の割合は24%となっています。このことから、余裕を持って30%程度の自己資金を用意できればベストと言えるでしょう。

ただし、開業時の融資では最低でも希望額の1割程度は必要とされることが多いでしょう。具体的な水準は個々のケースにより異なるため、都度確認していただくのをおすすめします。

普通預金や定期預金などの流動性の高い預貯金はもちろん、解約可能な保険積立金や投資信託、不動産の売却益なども自己資金とて認めてもらうことが可能です。また、すでに購入済みの事業用設備や在庫なども、自己資金として計上できる場合があります。

ただし、自己資金が基準に満たない場合でも、必ずしも融資を諦める必要はありません。日本政策金融公庫の新創業融資制度や、各地方自治体が実施している制度融資では、事業計画の実現可能性や経営者としての資質が認められれば、自己資金が少なくても融資を受けられる可能性があります。特に創業支援に力を入れている制度では、自己資金の要件が緩和されていることも多いため、さまざまな融資制度を比較検討することが賢明です。自分だけで調べられそうにないなら、法人会や商工会議所、税理士や中小企業診断士などの専門家に相談してみましょう。

経営状況:黒字で軌道に乗っている

個人事業主が融資審査を通過するための大切なポイントは、事業が黒字経営で安定した軌道に乗っているということです。金融機関にとって、融資の返済能力を判断する上で、この黒字実績は説得力のある指標となります。

特に開業後に融資を申請する場合、直近の確定申告書で黒字を計上していることが重要な判断材料です。安定した収益が確認できる事業者は、返済能力が高いと評価され、融資が通りやすくなります。一方、赤字経営の状態では、多くの金融機関で審査の入り口の段階で却下されてしまう可能性が高いのも事実です。

ただし、事業拡大や設備投資のための一時的な赤字であれば、その理由と今後の収支改善計画を明確に説明できれば融資を受けられる可能性が出てきます。それでも、赤字が続いている状況での融資取得は非常に困難であり、資金調達の選択肢も限られてしまうことに注意が必要です。

このような事態を避けるためにも、前述の通り、開業前の段階で必要な資金を確保しておくことが賢明です。開業前であれば、実績ではなく事業計画の実現可能性で判断されるため、より柔軟な審査を期待できます。

また、開業後も定期的に収支状況を把握し、黒字体質の維持に努めることで、将来的な融資の可能性を広げることが可能です。

融資希望額:事業計画書に沿った金額

個人事業主が融資審査を通過するには、現実的で具体性のある事業計画に基づいた適切な融資金額を設定しましょう。金融機関は、単に資金を貸し付けるだけでなく、確実な返済が見込める案件かどうかを慎重に判断するためです。

事業計画書では、業界の市場規模や競合状況を踏まえた上で、具体的な売上予測と利益計画を示す必要があります。金融機関は各業種の平均的な売上高や利益率などのデータを持っており、非現実的な数字を掲載すると、信頼性を大きく損ないかねません。例えば、同業他社の何倍もの売上を見込むような過大な予測は、むしろ経営者としての判断力を疑われる原因となってしまいます。

また、融資金額は必要以上に大きく設定せず、事業計画に沿った適切な金額を申請することが重要です。返済計画については、月々の返済額が事業の収益から無理なく捻出できることを、具体的な数字で示すことが求められます。特に創業初期は想定以上に経費がかかることも多いため、余裕を持った返済計画を立てましょう。

金融機関は、経営者の実務経験や業界知識も重視します。そのため、事業計画書には自身の経験や専門知識を活かした具体的な戦略を盛り込み、確実に実現可能な計画であると説得力を持って提示するのが、融資承認への近道となります。

信用情報:傷がない状態

個人事業主が融資審査を通過するためには、信用情報の健全性も見られます。特に、過去の借入や支払いに関する履歴は、金融機関が審査を行う際に重要視されるので、注意しなくてはいけません。

具体的にはクレジットカードの支払い遅延や未払い、過去5年以内の任意整理の記録、税金の滞納歴などは重大なマイナス要因です。これらの記録は信用情報機関に長期間保管され、金融機関が審査時に確認します。

自身の信用情報に不安がある場合は、信用情報機関で確認してみましょう。また税金の滞納がある場合は、速やかに税理士に相談することをおすすめします。税理士は滞納解消の方法や分割納付の手続きなど、適切なアドバイスを提供してくれるはずです。

なお、銀行融資の審査通過に関する具体的なポイントについては、「融資審査に通過するためのポイント」で詳しく解説しているので参考にしてみてください。

shi-harai02.png)

shi-harai02_sp.png)

個人事業主が融資を受ける際にしてはいけないこと

個人事業主が融資を受ける際に、避けるべきことをいくつかご紹介します。これらの点を踏まえて、融資の申し込みを進めることで、より円滑に手続きを進められます。

融資審査に必要な書類の不備や記入漏れ

個人事業主が融資を申請する際、書類の不備や提出漏れは審査に大きな支障をきたす重要な問題です。特に、不十分な書類提出は再提出を求められる原因となり、これにより融資実行までの時間が大幅に延長される可能性があります。計画していた事業展開や支払いに支障が出る可能性もあるため、慎重な準備が必要です。

一般的に必要となる提出書類には、以下のものが含まれます。

● 確定申告書(直近2期分)と決算書

● 開業届の写し

● 事業計画書

● 収支計画書

● 所得証明書

● 住民票

● 印鑑証明書

● 事業用の賃貸契約書(該当する場合)

不明な点がある場合は、税理士に相談するか、申請予定の金融機関に事前確認すれば、正しく書類を用意でき、スムーズに融資審査を受けられるでしょう。

事業資金の融資を私的利用する

事業資金として受けた融資を個人的な用途のために使うのは、絶対にやめましょう。融資契約時には資金の使途が明確に定められており、それ以外の目的での使用は契約違反となります。

例えば、事業用の融資を住宅ローンの返済や生活費、趣味の出費などに使用することは、たとえ一時的な流用であっても厳禁です。このような流用が発覚した場合、金融機関は融資契約を即時解除し、残りの借入金全額の一括返済を求める可能性があります。さらに、今後の新規融資が困難になるだけでなく、最悪の場合、訴訟などの法的措置を取られるリスクもあるため気を付けてください。

融資は事業発展のための重要な資金調達手段です。その信頼関係を損なわないためにも、契約時に定めた使途以外での使用は厳に慎まなくてはいけません。

個人事業主におすすめ!融資以外の資金調達方法

融資以外にも、個人事業主が資金調達できる方法は数多くあります。それぞれのメリット・デメリットを理解し、事業の状況に合わせて最適な方法を選びましょう。

融資以外の資金調達①クラウドファンディング

クラウドファンディングは、個人事業主におすすめの資金調達方法の一つです。事業のアイデアや商品・サービスに共感した支援者から直接資金を募れ、借入とは異なり返済の必要がないことが大きな特徴となっています。

特に新規事業やプロジェクトの立ち上げ時には、クラウドファンディングを通じて事前に商品やサービスの購入者を確保できるため、市場ニーズを直接確認することが可能です。これは、事業の実現可能性を検証する絶好の機会となります。同時に、支援者とのコミュニケーションを通じて商品やサービスの改善点を見出せる上、プロジェクト自体の広報効果も期待できるでしょう。

ただし、成功のためには魅力的な返礼品の設定や効果的なプロジェクトページの作成、適切な情報発信が必要不可欠です。事前の入念な準備と、支援者との誠実なコミュニケーションが成功への鍵となります。

融資以外の資金調達②自治体の助成金・補助金

融資以外の資金調達③ビジネスカードの活用

個人事業主におすすめのローンサービス・ビジネスカード

クレディセゾンは、個人事業主向けに、資金調達や決済など、事業運営をサポートするさまざまなサービスを提供しています。主なサービスは以下の通りです。

①ローンサービス「セゾンビジネスサポートローン」

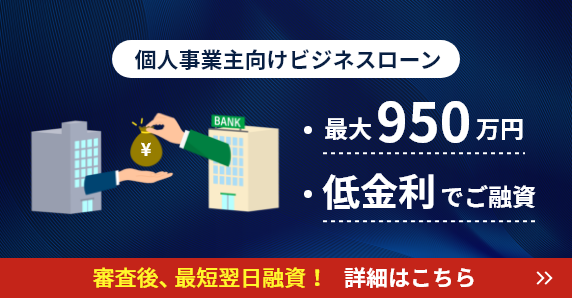

セゾンビジネスサポートローンは、個人事業主や法人経営者の方々に特化した魅力的な融資サービスです。この商品の最大の特徴は、新規でカードを作る必要がなく、対象となる既存のクレジットカードに融資枠を追加できることです。

融資条件も事業者向けとしては好条件で、最大950万円までの融資枠が設定できます。金利面でも、年利4.3%~13.0%という比較的低い範囲に設定されており、一般的なビジネスローンと比較して有利な条件であるのが特徴です。また、リボルビング払い方式を採用しているため、返済額の調整も柔軟に行えます。

さらに、一度融資枠が設定されれば、ATMや振込での借入れが可能となり、急な資金需要にも対応できる利便性の高さもメリットです。詳細な条件や申込み方法については、製品案内ページでご確認いただけます。事業規模に合わせた資金調達の選択肢として、ぜひご検討ください。

>セゾンビジネスサポートローンの詳細はこちら

②ポイント還元やマイル還元率が高いビジネスカード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは、個人事業主や経営者の方々のビジネスニーズに応える高機能なカードです。初年度年会費無料という特典に加え、継続的な特典も充実しています。

特筆すべき点は、JALマイル還元率が最大1.125%と高水準に設定されていることです。これに加えて永久不滅ポイントも別途貯まるため、事業での支出を効率的に還元に結びつけられます。

事業運営面では、最長56日間の支払い猶予があり、資金繰りの調整に役立ちます。さらに、引き落とし口座を個人名義・法人名義から選択できる柔軟性も、経費管理の効率化におけるメリットと言えるでしょう。

>セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードの詳細はこちら