個人事業主の開業に必要な資金の目安は?集め方やサポート制度を解説

本記事では、個人事業主の開業に必要な資金の目安や、資金を集める具体的な方法、日本政策金融公庫の新規開業融資や助成金などのサポート制度について詳しく解説します。また、開業後の資金管理や運営ポイントについても触れ、青色申告やビジネスカードの活用法まで網羅しています。開業を目指す方にとって役立つ情報が満載ですので、ぜひ参考にしてください。

開業資金とは?初期費用と運転資金の違い

開業資金は、事業をスタートさせるために用意する「初期費用」と事業開始後の運営に必要となる「運転資金」の2つに大きく分類されます。

一般的な開業資金の金額は日本政策金融公庫の調査では平均985万円ですが、業種や規模によって大きく変わってきます。

【初期費用とは】

初期費用は事業を開始する前に支出する一時的な資金を指します。具体的には、店舗や事務所の賃貸費用、内外装工事費用、機械設備の導入費用、スタッフ採用費用、ウェブサイト制作費用などが該当します。これらの費用は事業開始前に必要となり、その後は発生しない一回限りの支出です。

【運転資金とは】

運転資金は事業開始後に毎月必要となる継続的な費用のことです。

主な内訳は以下の通りです。

● 人件費(従業員の給与、役員報酬、社会保険料など)

● 店舗維持費(賃料、水道光熱費、管理費など)

● 仕入れ費用(材料費、商品仕入れ、外注費など)

● 販促費(広告宣伝費、販売手数料など)

● 通信費(電話代、インターネット回線使用料など)

運転資金は、収入と支出のタイミングにずれが生じることがあるため、少なくとも3〜6ヵ月分を確保しておくことが望ましいとされています。売上金の回収までの期間が長い業種の場合は、より多くの運転資金を準備する必要があります。

個人事業主の開業時に必要な資金額の目安とは?

日本政策金融公庫の2024年度新規開業実態調査によると、個人事業主の開業資金は250万円未満が20.1%、250万円~500万円未満が21.0%となっており、全体の4割以上が500万円未満で開業していることがわかります。これは開業形態や業種によって必要な初期投資額が大きく異なることを示しています。

具体的な金額の内訳をみると、500万円~1,000万円未満の層が30.7%と最も多く、1,000万円以上の層は約28%となっています。全体の平均値は985万円、中央値は580万円という結果が出ており、長期的にみると開業資金は少額化の傾向にあります。

資金調達の観点からみると、調査対象企業の平均調達額は1,197万円となっています。その内訳は「金融機関等からの借り入れ」が約65%を占め、「自己資金」が約25%となっており、この2つで全体の約9割を占めています。これは個人事業主が開業時に金融機関からの融資と自己資金を組み合わせて資金を確保する傾向が強いことを示しています。

また運転資金に関しては、事業を安定的に運営していくために少なくとも3ヵ月分を確保しておくことが推奨されています。売掛金の回収までのタイムラグや季節による売上の変動などを考慮すると、より余裕をもって6ヵ月分程度を確保できると安心です。

個人事業主は0円での開業は可能か?

0円開業は理論上可能ですが、実態としては毎月の運転資金と生活費を含めた一定の資金確保が必要です。日本政策金融公庫の調査によると、個人事業主の開業資金の平均は985万円ですが、250万円未満の層が20.1%存在するなど、業態によって必要資金は大きく異なっています。

専門知識やスキルを活かしたサービス業は、比較的少額の資金で開業できる業態の一つです。WEBライターやコンサルタントなどは、既存のパソコンやインターネット環境があれば事業を始められます。ただし、こうした業態でも事業継続のためには一定の運転資金が欠かせません。

事業を安定的に運営していくためには、最低でも3ヵ月分の運転資金を準備することが推奨されています。運転資金には家賃や光熱費、通信費などの固定費に加え、事業に必要な経費も含まれます。これらの経費は収入が安定するまでの間も継続的に発生するため、手元資金の確保は重要です。

また0円開業の大きな課題として、事業拡大の難しさが挙げられます。資金がない状態では設備投資や人材採用が制限され、ビジネスを拡大する機会を逃す可能性があります。信用力の面でも、一定の自己資金を持っていることは取引先や金融機関からの信頼獲得につながります。そのため、可能な限り事業規模に見合った資金を用意することをおすすめします。

関連記事:自己資金なしで新規開業・起業できる?融資や他の資金調達方法も解説

個人事業主の開業資金の集め方

個人事業主が開業資金を調達する方法には、主に「日本政策金融公庫の融資」「助成金・補助金」「銀行やノンバンクからの融資」「クラウドファンディングや投資」「自己資金と借入」があります。それぞれの調達方法には特徴があり、事業計画や必要資金額に応じて最適な方法を選択することが重要です。実際の調査でも、個人事業主の資金調達では金融機関からの借入が約65%、自己資金が約25%を占めており、この2つで約9割を占めています。

以下で各調達方法の詳細を見ていきましょう。

日本政策金融公庫の新規開業融資制度

日本政策金融公庫は政府系金融機関として、個人事業主や中小企業の資金調達を支援しています。新規開業融資制度では、設立2年未満の事業者に対して、原則無担保・無保証・連帯保証人不要で融資を受けることができます。

融資限度額は3,000万円(うち運転資金1,500万円)となっており、返済期間は融資制度によって異なります。事業開始後税務申告を2期終えていない事業者は、創業資金総額の10分の1以上の自己資金を確認できることが条件となっています。金利は2.27%からと、一般的な金融機関と比べて低く設定されています。

審査では、事業計画の実現可能性や事業主の能力評価、自己資金の保有状況などが重視されます。申請時には開業届や確定申告書の控えなどの書類が必要となりますが、事業計画書をしっかりと作成し、明確な資金計画を示すことで審査に通りやすくなります。

融資の実行までには約1ヵ月半かかりますが、他の融資と比較すると手続きがスムーズで、創業者向けの制度として利用しやすい特徴があります。

助成金・補助金

助成金・補助金は、国や地方自治体が新規事業の開業や事業の成長を支援するために交付する返済不要の支援金です。助成金は要件を満たせばほぼ確実に受給できる一方、補助金は予算や募集人数に上限があり、要件を満たしても必ずしも受給できるとは限りません。

助成金・補助金を受給するためには、所定の条件を満たし、必要書類を提出する必要があります。申請書類も多く、時間もかかりますが、返済の必要がないため、積極的に活用を検討すべき資金調達方法といえます。

ただし、助成金・補助金は申請したからといって必ず受給できるものではありません。特に補助金は高い倍率になることも多く、書類作成には細心の注意を払う必要があります。また、申請から受給までに時間がかかるため、開業直後の運転資金としては別途調達を考える必要があります。

銀行・ノンバンク融資

銀行やノンバンクからの融資は、信用保証協会の保証付き融資とプロパー融資に大別されます。信用保証協会付き融資は、信用保証協会が保証人となることで、審査のハードルが下がり、借入れがしやすくなります。ただし、保証料が別途必要となります。

信用金庫や信用組合は地域密着型の金融機関として、その地域で事業を営む個人事業主への融資に積極的です。地域の経済活性化を目的としており、柔軟な対応が期待できます。また、地域に根差した情報網を持っているため、経営アドバイスやビジネスマッチングなどのサポートも受けられます。

ノンバンクの融資は金利が高めに設定されていますが、審査は比較的通りやすく、最短即日での融資も可能です。ただし、返済負担が大きくなるため、短期的な資金需要への対応として検討するのが賢明です。

クラウドファンディングや投資

クラウドファンディングは、インターネットを通じて事業の支援者を募り、資金を集める方法です。プロジェクトの内容次第で高額な資金調達も可能であり、同時に事業のPRにもつながります。ただし、目標金額を達成できないと資金が集まらないリスクがあります。

資金調達額は企画によって大きく異なり、魅力的なプロジェクトでなければ資金が集まりにくい特徴があります。プラットフォーム利用料や支援者への特典費用なども考慮に入れる必要があります。

自己資金と借入

日本政策金融公庫の調査によると、資金調達における自己資金の割合は約25%となっています。自己資金は返済の必要がなく、事業の自由度を高められる一方で、金額に限界があります。

効果的な資金計画を立てるためには、自己資金と借入のバランスを考慮することが重要です。借入金の返済負担を考慮しつつ、事業の成長に必要な資金を確保できるよう計画を立てましょう。創業時には3ヵ月から6ヵ月分の運転資金を確保しておくことが推奨されています。

関連記事:個人事業主向けの融資の種類とは?融資を受けるためのポイントやビジネスローンサービスを紹介

個人事業主の開業資金調達のための準備と手続き

個人事業主として開業する際には、事業を軌道に乗せるまでの準備資金が必要不可欠です。資金調達を成功させるためには、事業計画書の作成から帳簿付け、開業届の提出まで、適切な準備と手続きが求められます。

ここでは、個人事業主が開業資金を調達するために必要な具体的な準備と手続きについて解説していきます。

事業計画書の書き方とポイント

事業計画書は、開業資金の調達において最も重要な書類の一つです。金融機関はこの事業計画書をもとに融資の可否を判断します。説得力のある事業計画書を作成するには、以下のポイントを押さえることが大切です。

事業計画書には事業の目的や目標、必要な資金や売上などの見通しを具体的に記載します。特に、資金調達の際には売上、経費、利益、資金繰りなどの金額・数値は経営の根幹に関わる要素として重視されます。

具体的な金額や数値を記載する際は、楽観的な計画ではなく、シビアで根拠のある計画を立てることが重要です。利益が見込めない計画では、協力してくれる人は現れないでしょう。

事業計画書の説得力を高めるためには、以下の5つのポイントを意識して作成します。

● 実現可能で具体的なプランであること

● 金額・数値に明確な根拠があること

● 誰が見てもわかりやすく書かれていること

● 競合他社との差別化や独自の強みが示されていること

● 事業に対する熱意が伝わる内容であること

作成した事業計画書は、以下の3つの観点から見直しを行います。

● 内容や金額・数値に矛盾がないか

● 競合他社との差別化が明確に示されているか

● 売上や経費などの金額・数値に説得力のある根拠があるか

特に重要なのは、融資担当者が短時間で内容を把握できるよう概要とポイントが理解できる分量にまとめることです。簡潔でわかりやすい表現を心がけましょう。

融資審査に必要な書類リスト

開業資金の調達では、以下の書類が必要となります。

■開業届(税務署提出用の原本と控え)

開業届の提出には本人確認書類とマイナンバーの確認が求められます。マイナンバーカードがあれば、これ一枚で本人確認とマイナンバーの確認が可能です。

■青色申告承認申請書

最大65万円の青色申告特別控除を受けるためには、開業届とともに「青色申告承認申請書」の提出が必要です。青色申告は、原則としてその年の3月15日までに申請する必要があります。ただし、1月16日以降に開業した場合は、開業日から2ヵ月以内の提出で構いません。

■事業開始等申告書

事業を始めたことを各都道府県の税事務所に申告するための書類です。提出期限は都道府県によって異なりますので、各自治体の窓口または自治体のホームページで確認が必要です。

■許認可申請書

業種によっては、開業にあたって許認可申請が必要な場合があります。たとえば、飲食店は保健所の営業許可、美容室は保健所への届出、旅行業は運輸局や都道府県庁への登録などが求められます。書類の不備による再手続きを避けるため、事前に必要な許認可を確認しておくことが重要です。

これらの書類は、金融機関での融資審査時にも必要となりますので、正確に作成し、不備のないように準備することが大切です。書類の不備は審査の遅延や否決につながる可能性があります。

経費仕訳や元入金の帳簿付けの方法

開業時から適切な帳簿付けを行うことは、事業の健全な運営に不可欠です。特に重要となるのが、元入金の処理と経費の仕訳です。

元入金は、個人事業主が事業を行う際の「元手」となる資金のことです。元入金の計算には以下の方法を用います。

元入金=前年の元入金+その年の純利益+その年の事業主借-その年の事業主貸

元入金の仕訳は、開業時と決算時にのみ行います。開業時の仕訳では、事業用の口座に入金した資金を元入金として記帳します。その後、期中の取引は事業主借や事業主貸として処理し、決算時に振替仕訳を行います。

経費の仕訳には、取引の内容を表す適切な勘定科目を使用します。例えば、事業のために使用する部屋の家賃や光熱費は、事業使用分を按分して経費計上することができます。ただし、経費として計上する金額の算出根拠は、税務署の質問に答えられるよう、合理的な説明ができるものでなければなりません。

これらの帳簿付けは、確定申告時に必要となるだけでなく、融資審査の際の重要な判断材料となります。特に青色申告を選択する場合は、複式簿記での記帳が求められますので、会計ソフトの利用も検討しましょう。

開業届と確定申告の準備

開業届は、事業開始から1ヵ月以内に提出が必要です。提出先は納税地を管轄する税務署となります。開業届の提出方法は、税務署窓口への持参、郵送、e-Taxによる電子申請のいずれかを選択できます。

確定申告の準備では、次の点に注意が必要です。開業年度の事業所得が48万円以上ある場合は、確定申告が必要となります。青色申告を選択する場合は、複式簿記による記帳と、貸借対照表および損益計算書の作成が求められます。

開業届と確定申告の手続きは、以下の順序で進めます。

1. 開業届の提出(事業開始から1ヵ月以内)

2. 青色申告承認申請書の提出(開業年の3月15日まで、または開業日から2ヵ月以内)

3. 日々の取引の記帳

4. 決算書類の作成

5. 確定申告書の提出

開業届の提出から確定申告までの一連の手続きを円滑に進めるためには、早めの準備と正確な記帳習慣が重要です。特に、確定申告で最大65万円の青色申告特別控除を受けたい場合は、複式簿記による記帳が必要となるため、会計ソフトの導入や税理士への相談を検討することをおすすめします。

個人事業主の開業後の資金管理と運営ポイント

個人事業主として開業した後は、適切な資金管理と節税対策が事業の継続と成長に大きく影響します。特に、青色申告による節税効果の最大化や正確な帳簿管理、効率的な経費管理、そして将来を見据えた資金繰り計画が重要となります。

ここでは、個人事業主が知っておくべき資金管理と運営のポイントについて解説していきます。

青色申告による節税効果の最大化

確定申告には、青色申告と白色申告の2種類があります。青色申告は、記帳の手間は増えますが、大きな節税効果が期待できます。

最も大きな特徴は、最大65万円の青色申告特別控除を受けられる点です。この控除を受けるためには、複式簿記による記帳と、e-Taxでの申告または電子帳簿保存が必要となります。

青色申告のメリットは、専従者給与の必要経費算入も可能です。家族従業員への給与を経費として計上できるため、事業全体の節税効果を高められます。これを利用するには、その年の3月15日までに「青色事業専従者給与に関する届出書」を提出する必要があります。

純損失が発生した場合も、青色申告なら翌年以降3年間にわたって繰り越すことができます。例えば、事業開始時の赤字を後年の黒字と相殺することで、税負担を軽減できます。

帳簿管理と勘定科目の正しい仕訳方法

日々の取引を正確に記録することは、事業の健全な運営において不可欠です。特に青色申告では、複式簿記による正確な帳簿付けが求められます。

勘定科目は取引の内容を表す見出しのようなもので、資産、負債、純資産、収益、費用の5つのグループに分類されます。例えば、現金や預金、売掛金などは資産に、仕入や給与などは費用に分類します。

複式簿記では、1つの取引を借方と貸方に分けて記録します。例えば、商品を現金で仕入れた場合、「仕入」が借方、「現金」が貸方となります。これにより、お金の流れを正確に把握することができます。

仕訳の基本は「取引は借方と貸方が一致する」というルールです。取引の金額は必ず左右で同じになるため、帳簿の正確性を確認しやすくなります。

ビジネスカード活用による節税と経費管理

事業で使用するビジネスカードを導入することで、経費の管理と節税を効率的に行うことができます。取引内容がカード会社から明細として提供されるため、経費の仕分けが容易になります。

経費の支払いをビジネスカードで行うことで、事業用と私用の支出を明確に区別することができます。これにより、確定申告時の経費計上が正確になり、適切な節税効果を得られます。

資金繰り計画と追加融資の検討

資金繰り計画は、事業の継続性を確保するために重要な役割を果たします。計画は、経常収支、経常外収支、財務収支の3つの要素で構成されます。

【作成のポイント】

1. 売上と支払いの時期を明確に把握する

2. 固定費と変動費を区別して計画を立てる

3. 季節変動を考慮に入れる

4. 予備費を設定する

5. 定期的に実績と計画の差異を分析する

6. 資金不足が予想される場合は早めに対策を講じる

7. 追加融資の必要性を定期的に検討する

8. 返済計画も含めた長期的な視点で作成する

資金繰りに余裕がある時期に追加融資を検討することで、より有利な条件で資金調達を行うことができます。業績が悪化してからでは融資を受けることが難しくなるため、早めの対応が重要です。

ビジネスカード導入で「節税対策・経費管理・資金繰り改善」ができる

個人事業主の経営管理において、経費の把握と管理は重要な業務の一つです。ビジネスカードを導入することで、経費の仕訳が自動化され、管理業務を効率化できます。

今回は、個人事業主に特におすすめの2つのビジネスカードの特徴と活用方法を解説します。

まず、プレミアムなサービスを求める方向けの「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」は、年会費33,000円(税込)で、経営者向けの充実した特典が魅力です。海外旅行傷害保険は最高1億円、国内旅行傷害保険は最高5,000万円が付帯され、ショッピング保険も年間最高300万円まで補償されます。

また、経費の支払いに応じて永久不滅ポイントが貯まり、海外利用時にはポイントが2倍になります。貯まったポイントは、1ポイント最大5円相当で交換可能です。プラチナ会員専用のコンシェルジュサービスも利用でき、ビジネスのさまざまなシーンをサポートしてくれます。

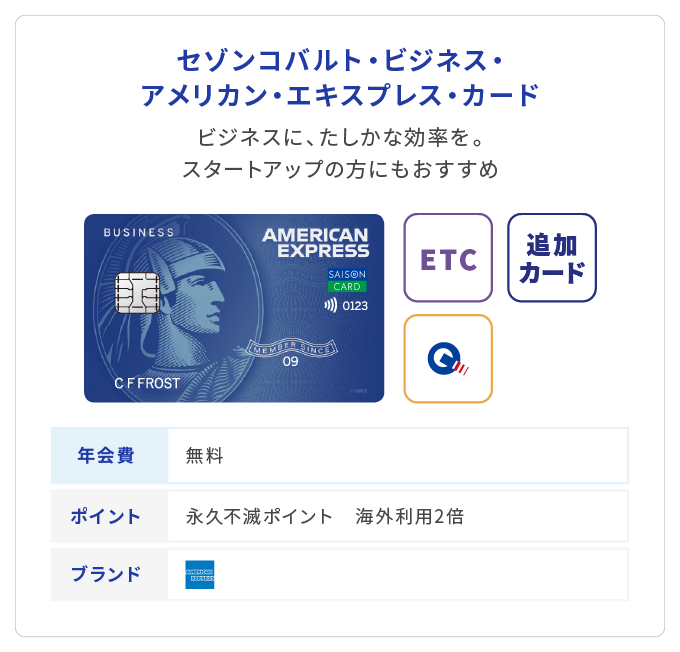

一方、初めてビジネスカードを持つ方や、年会費を抑えたい方には「セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード」がおすすめです。年会費無料で、登記簿謄本や決算書の提出も不要です。個人事業主やフリーランス、副業で活動している方でも取得しやすい点が特徴です。

このカードも永久不滅ポイントが貯まり、特定の加盟店では通常の4倍のポイントが付与されます。ETCカードは最大5枚まで発行可能で、追加カードも無料で最大9枚まで発行できます。これにより、複数の経費をカテゴリーごとに管理することも可能です。

両カードとも、スマートフォン決済やApple Pay、Google Payなどの電子マネーにも対応しており、さまざまな支払い方法に柔軟に対応できます。支払い方法は1回払いの他、2回払い、ボーナス払い、リボ払い、分割払いから選択可能です。

ビジネスカードを導入することで、経費の支払いと管理が一元化され、確定申告時の経費計上も容易になります。特に、事業規模や必要な機能に応じて、プラチナかコバルトを選択することで、コストパフォーマンスの高い経費管理が実現できるでしょう。

適切な資金計画で個人事業主としての開業を成功させよう

個人事業主として開業する際には、事業計画書の作成から資金調達、経費管理まで、さまざまな準備が必要です。特に重要なのが、適切な資金計画の立案です。創業時に必要な資金を把握し、日本政策金融公庫などの融資制度を活用して調達することが重要です。

また、開業後の資金管理では、青色申告による節税対策や、ビジネスカードを活用した効率的な経費管理が効果的です。これらの取り組みにより、安定した事業運営の基盤を築くことができます。開業前の準備を入念に行い、適切な資金計画を立てることで、個人事業主としての成功への第一歩を踏み出すことができるでしょう。