個人事業主向けの融資の種類とは?融資を受けるためのポイントやビジネスローンサービスを紹介

本記事では、個人事業主の方が活用できる融資の種類や特徴、申し込む際の注意点、具体的なおすすめ商品まで、分かりやすく解説していきます。

そもそも、個人事業主は融資を受けられる?

融資とは、金融機関から必要な資金を借り入れ、後日返済することです。より簡単にいうと「お金を借りること」と考えましょう。個人事業主であっても、当然のことながら事業資金の調達を目的とした融資を受けることは可能です。むしろ、事業の成長段階や資金需要に応じて、様々な融資制度を活用できる環境が整っています。

ただし、融資を受けるためには、最低限整えておくべき条件があります。その一つが「開業届の提出」です。開業届とは、個人事業主として事業を始める際に税務署に提出する書類で、事業の開始日や事業内容、屋号などを届け出るものです。これを提出することで、正式に個人事業主として認められ、多くの融資制度を利用する際の基本要件を満たすことができます。

もう一つ重要なのが「確定申告」です。確定申告は、毎年の事業収入や経費を計算し、所得税額を確定させる手続きです。この確定申告の記録は、融資審査の際に事業の収益性や返済能力を判断する重要な材料となります。特に、複数年分の確定申告実績があれば、事業の安定性を示す証明となり、融資の審査において有利に働くことが多いでしょう。

なお、これらは融資を受けるための最低限の要件に過ぎません。より確実に資金を調達する方法やポイントについては、「融資以外で個人事業主が資金を調達する方法」の項で詳しく解説していきます。

個人事業主が受けられる融資の種類

個人事業主が事業を拡大したり、新たな設備投資を行ったりする際、資金が必要になることはよくあります。そのような時に検討したいのが「融資」です。

融資といっても、どこから借りるかによって条件や手続きが大きく異なります。個人事業主が融資を受ける際の主な選択肢となるのは以下の4つであるため、詳しく解説します。

① 日本政策金融公庫(公的融資)

② 自治体の制度融資(公的融資)

③ 銀行や信用金庫からの融資(民間金融機関)

④ ビジネスローン

日本政策金融公庫(公的融資)

日本政策金融公庫(日本公庫)は、国が首位にいる政策金融機関であり、中小企業や個人事業主の経営を支援することを主な目的としています。 政策金融機関としての特性を考慮し、民間金融機関と相対的に低い判断での資金を実現しているのが特徴です。

代表的な資金メニューとして「一般貸付」があります。として最大4,800万円、設備資金として特定の設備であれば7,200万円まで借りることが可能です。

運転資金は、商品や材料の仕入れ、決済などのための資金です(ちなみに、また借入金の支払いには使えません)。 一方、設備資金は、機械、事業用車両などの購入や店舗、工場、事務所の増築のための資金です。また、店舗、工場や営業所などの建物の賃借に係る敷金です・保証金・権利金(報酬料・礼金は運転資金)も設備資金の対象となります。

期限期間も運転資金で7年以内、設備資金で10年以内と、事業の場面に合わせた柔軟な対応が可能となっています

。安定支援など、融資以外のサポートも充実しているのが特徴です。 クリア、手続き

としては、審査に時間がかかる傾向があることや、必要書類が多いことが挙げられます。

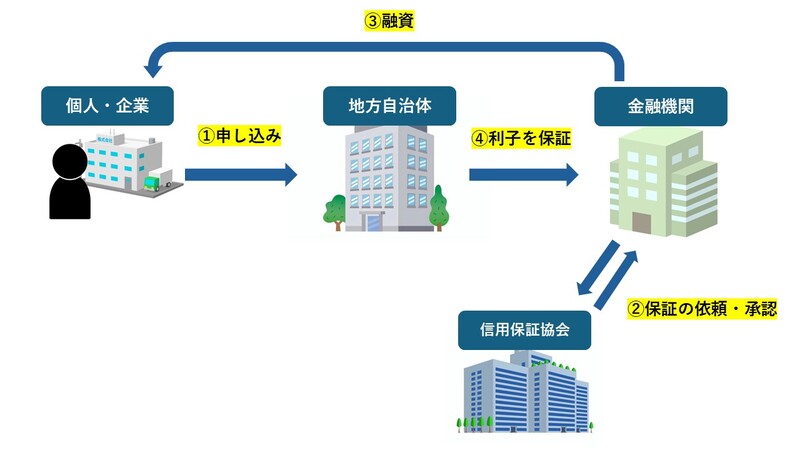

自治体の制度融資(公的融資)

自治体の制度融資は、都道府県や市区町村が地域経済の発展を目指して実施している融資制度です。地方自治体が民間金融機関と協力し、地域の中小企業や個人事業主に対して、事業の成長や経営の安定化に必要な資金を提供しています。

この制度の大きな特徴は、地方自治体が信用保証協会の保証料や金融機関への利子の一部を補助することで、借り手にとって有利な条件での融資を実現している点です。なお、信用保証協会とは、中小企業が金融機関から事業資金を借り入れる際に公的な保証人となることで、融資を受けやすくすることを目的として設立された公的機関です。

一般的な民間融資と比べて低金利での借入が可能なうえ、返済期間も比較的長めに設定されているケースが多くなっています。経営基盤が必ずしも強くない中小企業や個人事業主にとって、貴重な資金調達の手段です。

また、地域ごとの産業特性や経済状況を考慮した制度設計がなされているため、その地域特有の課題に対応した融資メニューが用意されていることも特徴と言えます。例えば、特定の産業の振興を目的とした融資や、災害対策のための特別融資など、地域のニーズに応じた多様な支援を利用可能です。

具体的な融資制度の内容は地域によって異なるため、利用を検討する場合は、お住まいの地域名と「融資」というキーワードでインターネット検索を行うことで、地元の制度融資に関する最新の情報を確認してみましょう。また、各自治体の産業振興課や商工課などの窓口では、制度の詳細な説明や申請手続きのサポートも行っているため、一度問い合わせてみるのをおすすめします。

銀行や信用金庫からの融資(民間金融機関)

ビジネスローン

。

個人事業主が融資を受ける際のポイントや注意点

個人事業主が融資を受けるためには、公的融資であれ民間融資であれ、必ず審査のプロセスがあります。金融機関が求める水準の事業の継続性や返済能力があるかを見極めるステップであるうえに、通過できないとそもそも融資自体が受けられません。

そのため、ただ融資を申し込むのではなく事前にしっかりとした準備を行いましょう。しっかりとした準備を行うことで、審査の通過率を高め、より有利な条件での融資を受けられる可能性が高まります。ここでは、融資審査を通りやすくするための具体的な準備のポイントと、申し込み時の注意点について詳しく解説していきます。

自己資金を用意する

融資を受ける際の重要なポイントの一つが、自己資金を用意しておくことです。自己資金とは、事業者自身が用意する資金を指します。金融機関にとっては、自己資金の割合は事業への真摯な取り組み姿勢と、リスクに対する責任感を示す重要な指標であるため、あまりに少ないと審査において不利になるので注意してください。

一般的な目安として、必要な資金調達額の20~25%程度を自己資金として用意することが推奨されています。例えば1,000万円の資金が必要な場合、200~250万円程度の自己資金を準備することが望ましいとされています。これは、自己資金が多いほど借入額を抑えることができ、結果として毎月の返済負担が軽減され、返済が滞るリスクも低下するためです。

特に公的融資など、一部の融資制度では、必要資金に対する自己資金の最低割合が明確に定められているケースもあります。例えば、創業融資では自己資金比率が審査の重要な判断材料となることが多く、場合によっては一定以上の自己資金がないと融資を受けられない可能性もあります。

そのため、融資を検討する際は、検討している融資制度における自己資金に関する要件を事前によく確認し、必要な金額を計画的に準備することが重要です。また、自己資金が基準を満たさない場合は、事業計画の見直しや、融資額の調整を検討する必要があるでしょう。

資金使途を明確にする

融資を受ける際には、資金使途を明確に示すことも重要です。金融機関は融資の審査において、申込者が借入れを必要とする理由と、その資金が適切に事業に活用されるかを慎重に確認します。そのため、漠然と「運転資金として」といった曖昧な説明では不十分です。具体的にどの事業活動にいくら必要なのかを明確に示さないと、審査において不利になるため注意してください。

例えば、設備投資のための融資であれば、購入予定の機器の見積書や、その機器導入後の収益予測、人件費や材料費の具体的な内訳など、客観的な根拠となる資料を準備することが重要です。運転資金の場合でも、月々の経費の内訳や売上予測、資金繰り表などを用いて、必要な金額の妥当性を説明できるようにしておきましょう。

そのためには、まず自身の事業における必要資金を項目ごとに細かく算出し、現在手元にある資金との差額、つまり不足している資金を正確に把握することが大切です。この作業を通じて、借入れの必要性や金額の妥当性を客観的に示すことができ、また自身の返済計画の立案にも役立ちます。

このように資金使途を明確にし、具体的な数字と根拠を示すことで、金融機関からの信頼を得やすくなり、融資の審査もよりスムーズに進むでしょう。

根拠のある事業計画書を作成する

shi-harai02.png)

shi-harai02_sp.png)

信用情報が大事のため滞納がある場合は注意

個人事業主が融資を受ける際、信用情報も重要な要素の一つです。金融機関は融資の審査において、申込者の返済能力と共に、過去の支払い履歴を重要な判断材料としています。特に、税金やクレジットカードの支払い状況は、事業者の信用力を示す重要な指標として扱われます。

税金の滞納は、事業の収支管理能力が不十分であることをうかがわせるため、審査においては不利になる点にも注意してください。特に、所得税や消費税などの基本的な税金の滞納は、事業の健全性に関する重大な懸念材料となり、融資審査において大きなマイナス要因です。同様に、クレジットカードの支払い遅延や延滞は、資金管理能力の不足を示すシグナルとして受け取られ、審査に悪影響を及ぼす可能性が高くなります。

もし現在、税金やクレジットカードの支払いに滞納がある場合は、まずは税理士や金融の専門家に相談してみましょう。専門家は分割納付の手続きや支払い計画の立案など、状況を改善するための具体的なアドバイスを提供してくれます。また、滞納を解消するための計画を立て、着実に実行していく姿勢を示すことで、金融機関からの信頼回復にもつながっていくでしょう。

このように、融資を検討する際は、まず自身の信用情報をしっかりと把握し、必要に応じて改善策を講じることが、審査を通過するための重要なステップです。

融資を受けやすいタイミングは開業前

個人事業主が融資を検討する際、多くの人が「事業が軌道に乗り始めてから」「資金が必要になってから」融資を申し込もうと考えがちです。しかし、むしろ開業前のほうが、融資を受けやすくなっています。

開業前の段階では、金融機関は事業計画書を中心に審査を行います。将来の事業展望や収支計画、市場分析など、計画の具体性や実現可能性が評価のポイントです。この時点では、実績がないことはむしろ当然のこととして捉えられ、代わりに事業者の意欲や準備の周到さ、計画の緻密さが重視されます。

一方、開業後に融資を申し込む場合、金融機関は実際の事業実績や収支状況を重点的に審査します。特に資金不足に陥ってからの融資依頼は、事業の継続性や返済能力に対する懸念材料となる可能性が高いです。また、業績が思わしくない状況での申し込みは、審査のハードルが著しく高くなってしまいます。そのため、事業を始めるなら開業前から、必要な資金調達を計画的に行うことをおすすめします。

融資以外で個人事業主が資金を調達する方法

個人事業主が事業資金を調達する方法は、融資以外にも多々あります。融資は返済が必要ですが、他の方法では返済が不要であるなど、選び方次第で柔軟な資金調達ができるかもしれません。

クラウドファンディング

個人事業主の資金調達方法として、近年注目を集めているのがクラウドファンディングです。この方法の特徴は、インターネットを通じて不特定多数の人々から直接資金を募ることができる点にあります。特に商品やサービスを提供する事業の場合、プロジェクトの支援者は実質的な先行予約者となるため、必要な事業資金を確保しながら、同時に市場での需要を具体的に把握することが可能です。

また、クラウドファンディングは単なる資金調達以上の価値があります。プロジェクトの公開時から支援者とコミュニケーションを取ることで、商品やサービスの改善点を見出したり、ファン層を形成したりすることもできます。これは、事業開始後のマーケティングや販売促進にも大きく役立つという点でも有意義でしょう。

関連記事:クラウドファンディングとは?仕組みや募集のやり方、メリット・デメリットをわかりやすく解説

自治体の助成金・補助金

個人事業主の資金調達方法として、返済不要な助成金・補助金の活用も有効です。特に注目すべき制度として、新分野展開や事業転換を支援する「事業再構築補助金」、従業員の雇用維持を助ける「雇用調整助成金」、販路開拓等を支援する「小規模事業者持続化補助金」があります。また、デジタル化を推進する「IT導入補助金」や、住居費を支援する「住居確保給付金」なども、事業状況や目的に応じて適用可能です。

これらの制度は、事業の成長段階や経営課題に応じて選択でき、審査や要件を満たせば返済不要な資金として活用できます。ただし、申請期限や予算枠があることも多いため、各制度の最新情報をこまめにチェックし、計画的な申請を行うことが重要です。また、申請時には事業計画書の提出や実績報告が必要となるケースが多いため、事前の準備も欠かせません。自分たちでの対応が難しい場合は、税理士や行政書士、中小企業診断士などの専門家や地域の商工会議所、法人会などの公的組織に相談してみましょう。

関連記事:【最新】フリーランス・個人事業主向けの助成金・補助金を一覧で紹介!

ファクタリング

ファクタリングは、個人事業主が保有する売掛債権を買い取ってもらうことで、素早く資金を調達できるサービスです。通常、売掛金の回収までには一定期間を要しますが、ファクタリングを利用することで、その売掛金を即座に現金化することができます。具体的には、売掛債権額から所定の手数料を差し引いた金額が支払われる仕組みとなっています。

このサービスの大きな特徴は、融資とは異なり負債として扱われないため、財務状況に影響を与えることなく資金を調達できる点です。つまり、売掛債権の売却による現金化にすぎない以上、返済の義務もありません。また、審査も売掛債権の内容が重視されるため、事業者の財務状況による制限を受けにくいという利点もあります。

ファクタリングには様々な種類があり、それぞれに特徴的なメリットとデメリットが存在します。具体的なサービスの選び方や活用のポイントについては、下記記事をご確認ください。

関連記事:個人事業主がファクタリングを利用するメリットやデメリット、利用までの流れを紹介

ビジネスカードの活用

ビジネスカードは直接的な資金調達方法ではありませんが、支払いのタイミングをコントロールできるので、実質的な運転資金の確保に役立ちます。ビジネスカードとは、一般的に個人事業主や従業員数20名未満を目安とした中小企業向けに発行される法人用クレジットカードです。

個人事業主や経営者向けに特化して設計されたビジネスカードは、通常のクレジットカードと比べて利用限度額が高く設定されており、事務用品の購入から税金の支払いまで、幅広い事業経費に活用可能です。さらに、利用額に応じたポイント還元やマイル還元、空港ラウンジの利用権など、事業活動に役立つ特典も充実しています。

例えば、月末の経費支払いをカード決済することで、実質的に支払いを翌月以降に繰り延べることができ、その間の資金を他の用途に使えます。

個人事業主は活用すべきクレディセゾンのサービス

ここからは、個人事業主が活用すべきクレディセゾンのサービスを紹介していきます。

借りないため審査なし!資金繰り改善サービス「支払い.com」

事業運営において資金繰りの改善は常に重要な課題ですが、必ずしも新規の借り入れが最適な解決策とは限りません。クレディセゾンが提供する「支払い.com」は、そんな資金繰りの課題に対する新しいアプローチを提案しています。

このサービスの特徴は、通常は現金やお振り込みで支払う必要がある取引先への支払いを、クレジットカード決済に変換できる点です。これにより、最長60日まで支払い期限を延長することが可能となり、その間の運転資金を確保できます。しかも、新規の借り入れとは異なり、審査や煩雑な書類提出は不要で、オンラインでの簡単な登録だけですぐに利用を開始できます。

資金繰りの改善をお考えの方は、ぜひ「支払い.com」の詳細についてご確認ください。新規の借り入れを検討される前に、まずは既存の支払いサイクルの見直しから始めてみるのも一つの方法かもしれません。

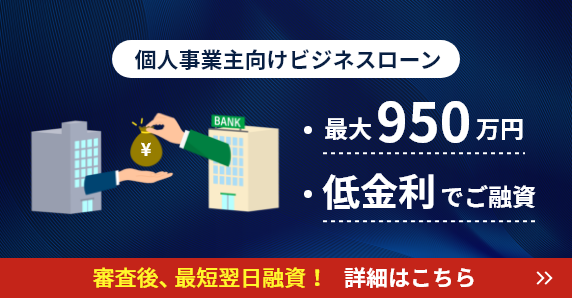

最大950万円・低金利で借りられるセゾンビジネスサポートローン

事業の資金調達手段として、クレディセゾンでは「セゾンビジネスサポートローン」 という融資サービスを提供しています。 このサービスは、最大950万円までの資金枠を設定でき、年利4.3%~13.0%という比較的低い金額で利用可能です。

なお、このサービスと組み合わせて利用したいものは「セゾン・プラチナビジネス・アメリカン・エキスプレス®・カード」 です。利用額に応じた高還元率のポイントやマイル制度に加え、56日間の支払い猶予期間が設定されています。また、屋内の空港ラウンジ利用や、充実した旅行傷害保険など、ビジネスパーソン向け特典もございます。

【資金事業の調達に! 】クレディセゾンのビジネスローンはこちら