法人の対応税目(納付が必要な税金の種類)とは?仕訳の方法なども解説!

法人税などの納付は法令遵守の証であり、企業の信頼性向上につながります。一方で、税金を適切に納めない場合、脱税や申告漏れとして厳しい措置の対象とされ、企業の社会的信用に影響を及ぼしかねません。

本記事では、法人の主な対応税目(納付が必要な税金の種類)や納付時期、納付時における会計処理について、具体的に解説します。

【本記事でわかること】

- 法人の対応税目とは:会計処理・納付する必要がある税金の種類で、法人税・消費税などがあります。

- 仕訳の仕組み:対応税目ごとに処理方法が異なるため、不明点がある場合は税務署や税理士にご相談ください。

- 対応税目の仕訳を実施するメリットや注意点:税額を把握して納税するために必要な作業で、社会的信用の維持につながりますが、税金の種類ごとに処理方法が異なる点に注意しましょう。

法人の対応税目一覧・仕訳の勘定科目

法人が納付する税金の種類は、法人税だけではありません。消費税や印紙税、固定資産税、事業税なども納付する場合があり、それぞれ、税金を計算する基礎である課税標準や税率・税額が定められています。

法人税率は、資本金1億円以下の普通法人の場合、所得額が800万円を超える部分は23.2%、800万円以下の部分は15%であり、企業の規模・成長度合いによって異なります。

これらの税金は、納税者が税額を計算して申告・納税する「申告納税方式」と、納税者が税額の通知を受け取って納税する「賦課課税方式」に分けられます。

課税の方式は税金ごとに異なり、それらを正しく把握しなければ、漏れのない適切な納税を実現できません。以下では、法人に課される主な税金の納付タイミングなどを詳しく説明します。

<個人に課される主な税金と法人に課される主な税金の比較>

| 個人 | 法人 | 法人が税金を納付する時期 |

|---|---|---|

| 所得税 | 法人税 | 決算後2ヵ月 |

| 復興特別所得税 | 特別法人事業税 | |

| 消費税 | 消費税 | |

| 個人住民税 | 法人住民税 | |

| 個人事業税 | 法人事業税 | |

| - | 源泉所得税 | 毎月または半年に1回 |

| - | 住民税(特別徴収) | |

| 固定資産税 | 固定資産税 | 年4回または年1回 |

| - | 自動車税 | 年1回 |

【決算後2ヵ月】法人税

国税である法人税の税額は、会計上の当期純利益に税務調整を加えた「課税所得」に所定の税率をかけて算出されます。申告納税方式が採用されているため、納税者が法人税額を計算し、申告期限までに税務署や国税庁に申告します。

そして、申告した税額を納期限までに納税する流れです。申告内容の正しさは、税務署や国税庁がその都度確認するものではなく、一定期間ごとに税務調査が実施されます。

法人税の申告時と納税時の勘定科目には、税金であるため、「租税公課」を用いることも考えられますが、「法人税等」を用いることが一般的です。

法人税に関する会計処理は、企業会計基準第27号 法人税、住民税及び事業税等に関する会計基準」で定められており、以下のように記載されています(※)。

「法人税、地方法人税、住民税及び事業税(所得割)は、損益計算書の税引前当期純利益(又は損失)の次に、法人税、住民税及び事業税などその内容を示す科目をもって表示する。」

この基準に沿えば、税引前当期純利益の次に法人税等を表示し、その次に税引後当期純利益を表示します。

なお、「法人税等」とは、「法人税、地方法人税、住民税及び事業税(所得割)」です。

(※)出典:企業会計基準委員会の「企業会計基準第27号 法人税、住民税及び事業税等に関する会計基準」

関連:法人税とは?所得税との違いや計算方法、納付方法もまとめて解説

関連:租税公課とは?経費に該当する項目と消費税の仕訳例をわかりやすく解説

【決算後2ヵ月】法人住民税(法人都道府県民税・法人市民税)

法人住民税は、企業が地方自治体に納める税金で、地方公共団体の財源確保の一環として課されます。東京23区の場合は都税事務所のみに申告する仕組みです。それ以外では、都道府県と市区町村それぞれに申告書を提出します。

個人が納付する住民税と同様に、地域社会のインフラや行政サービスを支える重要な役割を果たしています。地域の財政基盤を支える柱であり、企業にとっては地域社会への貢献の一環ともいえるでしょう。

法人住民税は、法人都道府県民税と法人市民税に分かれており、以下の要素で構成されています。

関連:法人住民税とは?特徴や計算方法、法人税や法人事業税との違いを解説

法人税割

法人税額に一定の税率をかけて計算されます。

税率は自治体ごとに異なるため、総務省の「法人住民税・法人事業税 税率一覧表」で確認、もしくは各自治体にお問い合わせください。

均等割

法人の規模(資本金や従業員数)に応じて課される定額の税金です。利益がゼロの場合でも、均等割は納付する必要があり、赤字企業も一定の地方税を負担する仕組みです。

法人住民税の特徴として、企業の本店や支店が所在する自治体ごとに納付する必要がある点が挙げられます。そのため、複数の自治体に事業所を持つ企業は、各自治体にそれぞれ申告・納付しなければなりません。

法人住民税の税率は、地方自治体の裁量で一定の範囲内で設定されます。景気の動向や地域ごとの財政状況に応じて変動する場合もあるため、定期的に確認することが重要です。

企業の事業年度が終了したら、2ヵ月以内に、法人住民税の申告と納付を行う必要があります。また、一定規模以上の法人では中間申告も義務付けられています。

法人住民税の仕訳で利用する勘定科目は「法人税等」が一般的です。

【決算後2ヵ月】法人事業税

法人事業税は都道府県の税金であり、申告納税方式です。課税標準は下記3つあります。

|

「付加価値割」と「資本割」は外形標準課税(資本金などの外形から客観的に判断可能な基準で税額を算定する方法)で、原則として資本金が1億円を超える規模の法人にのみ課されます。

ただし、令和6年度の税制改正によって外形標準課税の対象範囲は拡大されており、資本金が1億円以下であっても、大企業のグループ会社などは対象となるケースがあるため注意が必要です。

外形標準課税対象法人でない場合、事業税は「所得割」のみです。付加価値割や資本割は課されませんが、所得割の税率が外形標準課税対象法人よりも高い傾向が見受けられます。

外形標準課税対象法人の場合

付加価値割の金額を算出するために、当年度に獲得した付加価値額を計算しなければなりません。

付加価値額は、単年度損益に、家賃や利子、人件費といった収益分配額を加えて算出します。単年度損益がマイナスでも、家賃や人件費などが大きくて付加価値額がプラスの場合は税金が課されます。

資本割の課税標準

資本割の課税標準は、「資本金等の額」です。これは、以下に示す金額のいずれか高いものです。

- 資本金と資本準備金を合計した金額

- 法人が株主から出資を受けた金額として法人税法施行令で定められたもの(※1)から無償減資額を控除し、無償増資額を加えた金額

単年度損益が赤字でも課税標準はプラスなので、外形標準課税対象法人であれば必ず課税されます。

付加価値割と資本割は、赤字でも課税される点が特徴です。これらは、大規模に事業展開していても、単年度損益が赤字であるとほとんど課税されない問題への対応として、導入された課税方法です。

事業税を会計処理する際の勘定科目は、所得割は「法人税等」、そのほかは「租税公課」を用いることが一般的です。

根拠は「企業会計基準第27号 法人税、住民税及び事業税等に関する会計基準」(※2)で、後者は以下記載の基準を参考としています。

「事業税(付加価値割及び資本割)は、原則として、損益計算書の販売費及び一般管理費として表示する。」

(※1)出典:国税庁「(参考)法人税申告書別表5(1)上における「資本金等の額」について」

(※2)出典:企業会計基準委員会の「企業会計基準第27号 法人税、住民税及び事業税等に関する会計基準」

【決算後2ヵ月】特別法人事業税

2019年度の税制改正により、2019年10月1日以後に開始する事業年度から適用が開始された国税です。地方税である法人事業税と一緒に申告・納付しますが、税率などが異なるため注意しましょう。

計算方法は、「法人の事業税額(標準税率で算出した法人事業税の所得割額など)×税率」です。税率を以下に示します。

| 外形標準課税法人・特別法人以外の法人:37% 外形標準課税法人:260% 特別法人:34.5% 小売電気事業等、発電事業等、特定卸供給事業*または特定ガス供給業を行う法人以外の法人:30% 小売電気事業等、発電事業等または特定卸供給事業を行う法人:40% 特定ガス供給業を行う法人:62.5% |

出典:東京都主税局「特別法人事業税」

勘定科目は、所得割で計算する場合、「法人税等」として処理します。

【決算後2ヵ月】消費税

消費税は、厳密には国税である消費税と地方税である地方消費税に分かれており、まとめて「消費税等」とも呼ばれます。

消費税率は2019年10月1日以降、原則10%ですが、これは7.8%の国税と2.2%の地方税から構成されています。

消費税の負担者は消費者であり、法人などの事業者は消費税を負担しません。ただし、申告・納税するのは事業に関連して消費税を受け払いする事業者です。

このことから、消費税は、納税者と負担者が異なる「間接税」に分類されます。

消費税の会計処理方式には、「税込方式」と「税抜方式」があります。どちらを採用するかによって、利用する勘定科目が変わるため注意が必要です。消費税率を10%として、2つの方式の違いを説明します。

税込方式

税込方式とは、売上や仕入、費用などについて、消費税を含めた金額で帳簿・決算書に記載する方式です。例えば、税抜1万円の物品を販売し、消費税1,000円を乗せて1万1,000円を受け取った場合、売上高は1万1,000円です。

仕入や費用も同様で、税抜4,000円の消耗品を購入し、消費税400円を含めて4,400円で購入した場合、費用は4,400円とします。

この事業者が納付すべき消費税額は、受け取った消費税1,000円から支払った消費税400円を引いた600円です。

税込方式の場合、この消費税は費用として計上します。勘定科目は「租税公課」が一般的です。簡単な損益計算書を以下に示します。

| 勘定科目 | 税込方式 |

|---|---|

| 売上高 | 11,000 |

| 消耗品費 | 4,400 |

| 租税公課 | 600 |

| 利益 | 6,000 |

税抜方式

税抜方式とは、売上や仕入、費用などについて、消費税を除いた金額で帳簿・決算書に記載する方式です。

例えば、税抜1万円の物品を販売し、消費税1,000円を乗せて1万1,000円を受け取った場合、売上高は1万円です。

仕入や費用も同様で、税抜4,000円の消耗品を購入し、消費税400円を乗せて4,400円支払った場合、費用は4,000円とします。事業者が納付すべき消費税額は、税込方式と同じで600円です。

税抜方式の場合、消費税は費用とせず、損益計算書には記載されません。そのため、簡単な損益計算書は以下に示すとおりとなります。

| 勘定科目 | 税抜方式 |

|---|---|

| 売上高 | 10,000 |

| 消耗品費 | 4,000 |

| 利益 | 6000 |

なお、消費税は貸借対照表(ある時点における会社の財産状態をまとめた書類)上に記載され、売上にかかる消費税は「仮受消費税等」、仕入にかかる消費税は「仮払消費税等」の勘定科目を用います。

税込方式と税抜方式のいずれの方式でも、消費税額や利益に差異はありません。

【毎月または半年に1回】源泉所得税

源泉所得税は、従業員の給与や報酬から所得税を天引きして徴収し、会社が代わりに納める税金です。この方法は、納税者が申告を忘れるリスクを減らし、国が安定的・効率的に税収を確保するために採用されています。

給与や賞与、退職金、さらに社外の個人に支払う報酬や料金がある場合、源泉所得税の計算と納付が必要です。

給与だけではなく、利子、配当金、報酬(例えば、フリーランスの業務委託料や弁護士費用)など、多岐にわたる所得に適用され、毎月もしくは半年に1回納税します。

源泉所得税の計算方法

源泉所得税の計算方法は以下のとおりです。

1. 課税支給額を算出する(基本給・残業手当・各種手当 - 各種控除金額)

2. 課税支給額から社会保険料を引いた額を基に、国税庁の「給与所得の源泉徴収税額表(月額表)」で金額を確認する(※)

3. 源泉徴収した税金は、原則、支払者が翌月10日までに税務署へ納付する

給与支給人員が常時10人未満の小規模事業者は、「納期の特例」として半年ごとの納付が認められるので、自社が該当するか確認しましょう。

仕訳は、納付までの間は会社が税額を預かるため、勘定科目は「租税公課」ではなく「預り金」を利用します。

また、源泉所得税はあくまでも概算であり、年末に給与の総額が確定した際に年末調整を行う必要があります。忘れずに手続きを行いましょう。

(※)出典:国税庁「給与所得の源泉徴収税額表(月額表)」

【毎月または半年に1回】住民税(特別徴収)

本来は個人が納付する住民税を、会社が従業員に代わって給料から天引きして納付するものです。以下は、処理の大まかな流れです。

1. 会社が給与支払報告書を市区町村に提出する

2. 市区町村から特別徴収税額決定通知書が届く

3. 決定通知に記載の金額を従業員の毎月の給与から控除する

4. 会社が住民税を、原則、翌月10日までに納付する

給与支給人員が常時10人未満の事業者は、半年ごとの納付が認められます。

仕訳は、源泉所得税と同様に「租税公課」ではなく「預り金」にします。住民税は、従業員の1月1日の住所地によって納税地が異なるため、引越しした従業員がいる場合は記録しておきましょう。

【年4回または年1回】固定資産税

固定資産税は、自治体の財源として重要です。2025年版の「地方財政白書」によると、市町村税収の41.7%を占めており、自治体を支える柱といえる税金です(※)。

土地や建物の利用状況を反映し、公平な税負担を目指す役割もあります。

(※)出典:総務省「地方財政白書」

関連:「固定資産税」について詳しく解説!税額が決定される仕組みや計算する方法を紹介

固定資産税が課される対象の具体例

- 農地や山林

- 事業用の機械や設備

- 会社が保有するお店や駐車場、工場、倉庫、車両などの土地家屋

- 社用パソコン

農地や山林には税額軽減の特例措置があり、住宅地よりも低い税額とされる場合があります。法人が保有する資産を把握し、計算漏れを防ぐことが重要です。

毎年1月1日時点で所有している資産に対して課されます。納付のタイミングは、一括または年4回を選択できます。

固定資産税の税額の計算方法

固定資産税の税額は以下のように計算します。

固定資産税の税額=固定資産の評価額(課税標準額)×税率(標準税率は1.4%)

税率は自治体が条例で変更できるため、納付する際に確認しましょう。仕訳で用いる勘定科目は「租税公課」です。

【年1回】自動車税

自動車税は、法人名義で自動車を保有している場合に課せられる税金です。

毎年4月1日時点で自動車を所有している企業に対して、その年度分の納付書が送付されます。納付先は、普通車の場合は都道府県、軽自動車の場合は市区町村です。

納付方法は、都道府県税事務所、市区町村の納税課、自動車税事務所、指定金融機関や郵便局、コンビニエンスストアなどから選択可能です。

納付方法のひとつとして、クレジットカード納付があります。時間や場所を選ばず、「地方税お支払サイト」で納付できます(※)。

また、クレジットカードによってはポイントも付与されるため、利便性と経済的メリットを兼ね備えています。

仕訳での勘定科目は「租税公課」を利用しますが、車両に関する費用という点を明確にしたい場合は「車両費」の勘定科目を用いることも可能です。

(※)出典:地方税共同機構「地方税お支払サイト」

関連:自動車税はクレジットカードで納付できる!メリットや支払方法、注意すべき点を紹介

法人の税金で損金算入されないもの

法人が納付する税金には、税金計算上の経費(損金)として計上できるものと、できないものがあります。

事業に関係する経費は基本的には損金算入できますが、以下の税金は損金算入できません。

- 法人税

- 法人住民税

- 延滞税や延滞金などのペナルティ

- 利子・配当から源泉徴収された所得税(所得税額控除を受ける場合)や、外国法人税(外国税額控除を受ける場合)

- 消費税(税抜方式の場合)

期限までに納付しなかった場合や、税額が納付すべき金額に比べて不足している場合、申告しなかった場合などは、通常の税金に加えてペナルティ相当の税金も課されます。

しかし、その金額は損金算入できません。ペナルティを損金に算入してしまうと、懲罰としての効果が薄れるためです。

また、消費税は、税込方式の場合は損金に算入できます。売上や仕入にかかる消費税が利益計算に算入されているため、納付する消費税も損金とされます。

税抜方式の場合は、売上や仕入にかかる消費税が損益計算書に載っていないため、納付する消費税も損益計算書に載らず、損金に算入されません。

法人税等の仕訳・計算事例

法人税等の仕訳:決算時

法人税・地方法人税・法人住民税の合計が1,000円、法人事業税所得割が300円の場合の仕訳を示します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等 | 1,300 | 未払法人税・未払地方法人税・未払法人住民税 | 1,000 |

| 未払法人事業税所得割 | 300 | ||

法人事業税資本割・法人事業税付加価値割が合計500円の場合は以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 500 | 未払法人事業税資本割・未払法人事業税付加価値割 | 500 |

法人税等の仕訳:税金納付時

法人税等と事業税を1,800円納付した場合の仕訳を示します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税・未払地方法人税・未払法人住民税 | 1,000 | 預金 | 1,800 |

| 未払法人事業税所得割・未払法人事業税資本割・未払法人事業税付加価値割 | 800 | ||

- 損金経理方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等 | 900 | 預金 | 900 |

- 仮払経理方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払法人税等 | 900 | 預金 | 900 |

- 納税充当金方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 900 | 預金 | 900 |

消費税の仕訳・計算事例

消費税の仕訳:決算時

決済時の消費税の仕訳は以下のとおりです。

- 税込方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 600 | 未払消費税 | 600 |

- 税抜方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 1,000 | 仮払消費税 | 400 |

| 未払消費税 | 600 | ||

消費税の仕訳:税金納付時

税金納付時の消費税の仕訳は以下のとおりです。

- 税込方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払消費税 | 600 | 預金 | 600 |

- 税抜方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払消費税 | 600 | 預金 | 600 |

税込方式・税抜方式のどちらでも同じ処理です。

消費税の仕訳:中間納付時

中間納付時の消費税の仕訳は以下のとおりです。

- 税込方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 300 | 預金 | 300 |

- 税抜方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払消費税 | 300 | 預金 | 300 |

税抜き方式は、以下の処理も可能です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払消費税 | 300 | 預金 | 300 |

法人が税金を納める際に注意すること

法人の対応税目は多岐にわたり、処理方法が複数あります。ここでは、法人が税金を納める際に注意することをわかりやすく説明します。

以下で詳しく解説します。

法人の対応税目には複数の処理方法がある

法人が納付する主な税金である消費税は、国税と地方税に分かれています。

また、法人の対応税目には複数の処理方式があり、それに応じて利用する勘定科目が異なることを理解する必要があります。

税金計算における扱いが異なる場合もあるため、自社がどの方式を採用しているのかを理解し、正しく申告することが大切です。

経費の仕訳や控除の計算、税率の確認など、それぞれは小さな作業でも、それが積み重なると多大な労力がかかります。しかし、申告・納税は法的義務なので、正しく計算し、期限内に納付しましょう。

納税の遅延や申告漏れにより、決算後に延滞税がかかる可能性も

申告が終了しても、税金が定められた期限までに納付されない場合には、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が課されます。

期限内に納付が確認されないまま放っておくと、税務署から督促状が届きます。この通知は法的な効力を有するため、速やかな対応が必要です。

さらに、督促状を無視した場合は「強制執行手続き」として資産を差し押さえられます。銀行口座や不動産、車両などが差し押さえの対象です。

やむを得ない事情で延滞した場合、税務署に申請すると、延滞税が軽減または免除されることがあります。

適切な理由があることの証拠を提出する必要がありますが、納付できないまま期限を過ぎてしまった場合は税務署に相談しましょう。

延滞税の金額

納期限翌日から2ヵ月を経過する日までは、以下に示す割合のいずれか低いものを本来納める税額にかけて延滞税額が算出されます。

- 年7.3%

- 延滞税特例基準割合+1%

納期限翌日から2ヵ月を経過した日以後は、以下に示す割合のいずれか低いものをかけて算出される仕組みです。

- 年14.6%

- 延滞税特例基準割合+7.3%

特例基準割合は、前々年9月~前年8月の各月における銀行の新規短期貸出約定平均金利の合計を12で除したもの(※)に年1%を加えた割合です。

現時点での特例基準割合を踏まえた具体的な数値を知りたい場合は、国税庁の公式ウェブサイトをご確認ください。

(※)前年11月末までに財務大臣が告示

納税に関して不安がある場合は専門家・専門機関に相談しよう

経営者・経理担当者によっては、自社の対応税目を正確に把握できていないケースもあるのではないでしょうか。

会計処理・納付が必要な税金の種類が不明な場合や、期限までに納税できない可能性がある場合は、税務署や税理士に相談しましょう。

国が設置した経営相談所「よろず支援拠点」もご活用ください(※)。税理士・弁護士などの専門家に無料で何度でも相談できます。

(※)出典:中小企業基盤整備機構「よろず支援拠点」

納税で活用できるおすすめのビジネスカード

クレディセゾンでは、事業者向けに以下のビジネスカードを用意しています。事業に役立つ優待が多数付帯し、納税でも利用可能です。

各券種の特長を紹介します。

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時は決算書や登記簿謄本の提出が不要なため、起業して間もない会社や個人事業主の方でも気軽にお申し込みできます。

また、一時的な増額申請に対応しているため、高額になりやすい税金も無理なく支払えます。支払額に対してはポイントが還元され、節約や経費削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%の4倍である2%のポイント還元が受けられます(※1)(※2)。以下は、ポイント4倍サービスの対象の一例です。

- アマゾンウェブサービス(AWS)

- エックスサーバー

- お名前.com

- かんたんクラウド(MJS)

- クラウドワークス

- サイボウズ

- マネーフォワード クラウド

- モノタロウ(事業者向けサイトのみ対象)

- Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画鑑賞が可能です。

(※1)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

(※2)一部還元率の異なるサービスおよび加盟店がございます。

>>セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

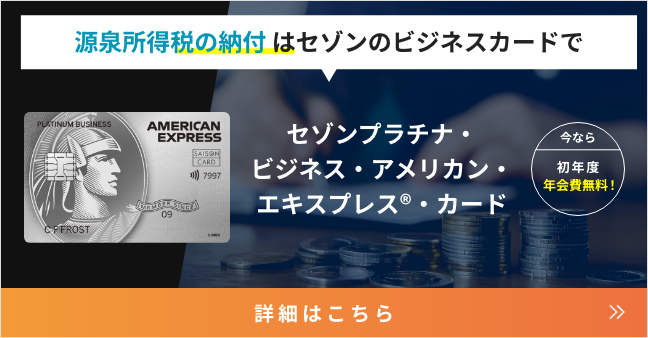

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」の特長は、以下のとおりです。

- 年会費は初年度無料、翌年度以降33,000円(税込)

- 追加カードは最大9枚まで発行可能(1枚につき年会費3,300円(税込))

- サービス年会費5,500円(税込)の「SAISON MILE CLUB(セゾンマイルクラブ)」の登録で、JALのマイル最大1.125%還元(※1)(※2)

- クレジットカードの利用限度額を高額に設定できる可能性がある

- プラチナカードならではの「コンシェルジュ・サービス」や「旅行傷害保険(※3)」なども利用可能

年会費は初年度無料、2年目以降は33,000円(税込)で利用できます。

個人用カードと異なり、引き落とし口座を「個人名義口座」と「法人名義口座(代表者名併記のもの)」から選べることがビジネスカードの魅力です。法人名義口座を選べば、経費管理がスムーズになるでしょう。

また、海外ショッピングでは通常の2倍(1,000円につき2ポイント)の永久不滅ポイントが貯まるため、事業で使う物品やサービスを購入する際もお得です。

なお、1枚あたり3,300円(税込)の年会費で最大9枚までの追加カードを発行可能です。追加カードでの支払いも、永久不滅ポイントの付与対象のため、ビジネスで使う物品・サービスの支払いに備えて、社員に追加カードを持たせておきましょう。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、ビジネスに役立つ優待特典・サービスが充実しています。

また、ビジネス用カードでありながら、「SAISON MILE CLUB(セゾンマイルクラブ)」を優待価格のサービス年会費5,500円(税込)で利用できる点も特長です。

なお、世界に広がる空港ラウンジ・サービスをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込みいただけます(※4)(※5)(※6)。

旅行傷害補償や海外でのサポート体制なども手厚いため、海外出張の際にも安心の1枚です。

さらに、「セゾンの木曜日」の利用で映画がお得に楽しめるほか、「セゾンフクリコ」が入会費・年会費無料でご利用いただけます。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)海外旅行傷害保険は、本カードで指定の旅行代金等の決済があった場合、保険適用となります。

(※4)通常年会費 469米ドル(プレステージプラン)

(※5)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※6)プライオリティ・パスのプラン内容はカードによって異なります。

>>セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

よくある質問

経営者や経理担当者は、法人の対応税目に関して、以下に示す疑問点・不明点があるのではないでしょうか。

これらの「よくある質問」に対する「回答」を紹介します。

Q1 対応税目(納付が必要な税金の種類)は企業ごとに異なる?

どのような税金を納付する必要があるのかは、企業ごとに異なります。

例えば、自動車税を納める義務があるのは、4月1日時点で所有者などとして自動車検査証(車検証)に登録されている場合です。登録されていない場合は、納税義務がありません。

納めなければならない税金の種類・金額が不明な場合は、国税庁や自治体の公式ウェブサイトを確認したうえで税理士などに相談しましょう。

Q2 消費税の種類は(国税/地方税、直接税/間接税)?

日常会話では、国税の消費税と地方税の地方消費税をまとめて「消費税」と呼称するケースがあります。

しかし、厳密には「消費税」という単語は国税のみを意味し、地方消費税は含まれません。国税庁公式ウェブサイトでは、地方消費税も含む場合に「消費税等」と表記されています。

なお、消費税は、納税者と負担者が異なり、直接税ではなく間接税に分類されます。

まとめ

仕訳作業は複雑で時間のかかるプロセスですが、正確な記録を維持すれば、健全な経営管理が可能で、適切な納税と企業の成長につながります。

仕訳データをリアルタイムで分析し、迅速な意思決定に活用できるように、日々の管理を徹底することが重要です。また、明確な記録は取引先や税務当局とのトラブル防止にも役立ちます。

適切な仕訳と納税は、企業の財務状況の透明性を示し、顧客や金融機関からの信頼獲得に寄与します。これは、将来の資金調達や営業活動、パートナーシップ形成をスムーズに実現するうえで重要な要素です。

法人税の納付では、納税管理を効率化できるビジネスカードの活用も選択肢のひとつです。クレディセゾンのビジネスカードなら、税金のお支払いに利用する場合でも永久不滅ポイントが貯まります。

おすすめは以下の2枚です。

- セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

事業に役立つ優待が付帯しているので、ぜひお申し込みをご検討ください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。