仕分けで必要な勘定科目を再確認!5つの分類や使用例

この記事を読んでわかること

・勘定科目は、「資産」「負債」「純資産」「収益」「費用」の5つに分類できる

・「貸借対照表」では、資産・負債・純資産が記載され、「損益計算書」では、収益・費用が記載される

・物品購入や税金を支払った時の勘定科目の例示

勘定科目の概要

事業活動において、「入ってくるお金」と「出ていくお金」を体系立てて整理をする「経理」は、とても重要です。お金の流れを把握することで経営が安定すれば、経営者だけでなく、従業員も安心して働くことができます。

また、出資者など利害関係者が存在する場合には、事業収支や財政状態について、会計報告を行う必要がありますので、経理業務は不可欠であり、誰がみても理解できるよう一定のルールのもとに管理をしなければなりません。

そこで基本となるのが「簿記」の知識であり、その要となるのが「仕訳」作業です。さまざまな種類の勘定科目は、会社ごと、また業種や規模によっても異なるため、慣れない人にとっては異次元の言語のように感じてしまうかもしれません。

ただし、会社のお金を「見える化」するための手段と考え、ルールと項目名や読み方を覚えれば、スムーズに進めることができるでしょう。まずは、企業会計において基本となる「勘定科目」について解説していきます。

勘定科目とは

勘定科目とは、取引で発生するお金について、その内容をわかりやすく分類するために使われる「見出し」と考えるとわかりやすいでしょう。家計管理において、家賃や管理費は「住宅費」、電気代や水道代は「光熱費」に分類するといったイメージです。

後述しますが、商品やサービスの対価として取引先から振り込まれた代金は、「売上」という見出しのなかに入れることで管理がしやすくなります。また、後から確認することも容易になります。勘定科目は、お金や取引内容の性質によって複数の科目が存在します。

なお、財務会計では「表示科目」が使われることもあります。外部に報告するための「表示科目」では、共通する固定された科目が利用されますが、社内報告や分析のための管理会計で使われる「勘定科目」では、取引内容に応じて、ある程度、自由に設定することができます。

勘定科目は仕分けに必要

私たちの日常生活のなかでも、商品を買ったら、その対価としてお金を支払います。同様に、事業活動においても、お金とモノの出入りが常に発生します。こうした「取引」を帳簿に記録しておくことが「簿記」です。従来は、帳簿という台帳(ノート)に記録していたことが由来です。

仕訳とは

簿記上、入ってくるお金(モノ)と出ていくお金(モノ)が常に1つの取引として記録されます。取引ごとに記録することで、日や月単位、決算時にその科目としての集計額を把握することができ、分析のための振り返りや今後の経営戦略の参考値とすることが可能です。こうした日々の記録を科目ごとに仕分けることを「仕訳」と言います。

「仕訳」では、取引に応じて、左側「借方」と右側「貸方」というルールのもと、左右で一致させる必要があります。

勘定科目の5つの分類

勘定科目には、さまざまな科目がありますが、大きく分けると5つに分類されます。それぞれの性質を簡単に説明しましょう。

・資産

企業が保有するすべての財産(所有権がなくても経済的資源として利用することができるものも含む)。

・負債

返済や引き渡す義務のある財産。

・純資産

返済や引き渡す義務のない財産(事業の資産から負債を差し引いた額であり、自己資本とも呼ばれる)。事業の元手となる資産。

・収益

取引によって受け取る、もしくは受け取ることが確定している金銭の額。

・費用

取引によって発生する、もしくは、支払った金銭の額。

貸借対照表と損益計算書

日々の記録としての仕訳は、会計期間の終了時である「決算」において作成する財務諸表に反映されます。

代表的な財務諸表として、「貸借対照表」と「損益計算書」がありますが、勘定科目の5つの分類のうち、「貸借対照表」では、資産・負債・純資産が記載され、「損益計算書」では、費用・収益が記載されています。

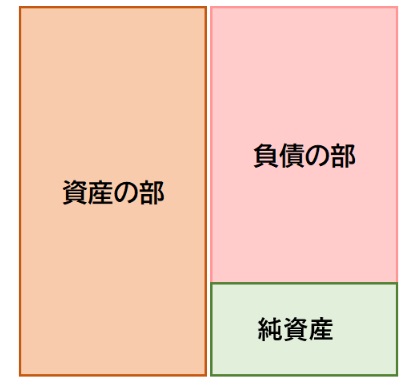

貸借対照表

貸借対照表とは、B/S(バランスシート)とも呼ばれ、ある時点における企業の資産状況を示す一覧です。事業活動において資産状況を把握することは必須であるため、決算時には必ず作成します。

【貸借対照表】

売上が好調で儲かっているように見える企業でも、設備投資などで多額の負債を抱える企業もあります。基本的に、負債+純資産=資産となりますが、資産を負債が上回り、純資産がマイナス(債務超過)となるケースも見られます。

決算時において、資産から負債を差し引いた実質的な財産額がどの程度あるかという企業の財政状態を判断することができるのが貸借対照表です。

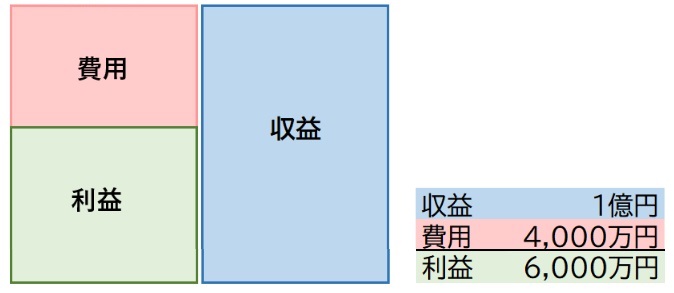

損益計算書

損益計算書とは、P/Lとも呼ばれ、利益(Profit)もしくは損失(Loss)を一覧で表します。

貸借対照表と異なり、損益計算書は、一定期間内にどれだけの収益があり、そのうち費用がどれだけ発生し、最終的にどれくらい残った(残らなかった)かを知ることができます。

【損益計算書】

商品やサービスの「売上」に対して、仕入れや製造にかかった費用「売上原価」を差し引くと「売上総利益」となります。

さらに、人件費や広告宣伝費など「販売費及び一般管理費」を引いた額が「営業利益」、資産運用や不動産収入など本業以外で得た収益「営業外収益」や費用「営業外費用」を盛り込むことで事業全体としての「経常利益」を算出することができます。

その他、臨時的な「特別利益」や「特別損失」も含めた額を「税引前当期純利益」と言い、法人税などの税金が課税されます。最終的にその期間に利益が出れば「当期純利益」、損失となれば「当期純損失」の金額が確定します。

つまり、損益計算書を見ることで、その企業の経営状況や収益力が判断されるのです。

勘定科目の5つの分類ごとに勘定科目の例をチェック

日々の取引の記録は、その企業の財務状況を知るために、また今後の経営姿勢を判断するためにも、企業にとって不可欠な役割であることはこれまで述べてきた通りです。

実際の仕訳を想定し、さまざまな勘定科目について、5つの分類ごとにもう少し細かく見てみましょう。

「資産」のおもな勘定科目

資産に分類される勘定科目としては、現金や預金、売掛金、建物、土地などがあげられます。特に、現金や預金、売掛金は、事業活動上、頻繁に使われる科目になります。

資産は、さらに「流動資産」「固定資産」「繰延資産」に分類することができ、貸借対照表では、これらの区分ごとに記載されます。

| 流動資産… 流動性ある資産、基本的に1年以内に現金化する資産 | |

|---|---|

| 現金 | 現金での取引 |

| 預金 | 振込による支払や入金など事業用の銀行口座を経由した取引 |

| 売掛金 | 売上債権(売上に対して、未収の代金など) |

| 商品 | 販売目的で仕入れたもの |

| 製品 | 販売目的で自社にて生産したもの |

| 原材料 | 原料や材料、部品など |

| 前払費用 | 翌期以降の費用の前払として当期に支払ったもの |

| 固定資産… 長期にわたって使用・保有する財産 | |

| 土地 | 事業目的に使用される土地企業所有の建物の価額 |

| 建物 | 企業所有の建物の価額 |

| 機械装置 | 企業所有の機械や装置の価額 |

| 車両運搬具 | 企業所有の自動車などの価額 |

| 土地 | 企業所有の土地の価額(取得時の価格) |

| ソフトウェア | 購入または自社開発のソフトウェア(複数年で償却する高額なもの) |

| 繰延資産… 流動資産にも固定資産にも該当しない資産。複数年にわたる費用償却可能 | |

| 創立費 | 会社設立にかかった費用 |

| 開発費 | 新技術の開発や市場開拓に臨時に発生した費用 |

代表的なものを一覧としてあげましたが、業種や業態によりほかにも利用する科目はあります。

最近では、手形授受の商習慣は減っているものの、取引先によっては「受取手形」として、現金と区別して仕訳するケースなども見られます。科目名を覚えることも大切ですが、意味合いから判断し、既存の科目への仕訳もしくは新しい科目を作成するなどの対応をおすすめします。

勘定科目に絶対的なルールはないものの、会社ごとの一定のルールに従うことがポイントです。

「負債」のおもな勘定科目

負債は、借入れなど返済や引き渡す義務のある財産ですが、基本的に1年以内に返済する「流動負債」と長期にわたる「固定負債」に分類されます。負債は、借入金だけでなく、支払期日の到来していない買掛金や未払費用なども含まれます。

| 流動負債… 基本的に1年以内に返済する(支払う)もの | |

|---|---|

| 買掛金 | 支払債務(仕入れに対して、未払いの代金など) |

| 未払費用 | 支払期日の到来していない未払いの費用など |

| 未払消費税 | 取引ごとに計上している消費税のうち納付していない消費税など |

| 預り金 | 従業員給料から控除した源泉所得税や住民税など |

| 賞与引当金 | 翌期に支払予定の賞与の当期分負担額など |

| 固定負債… 1年以上もしくは将来にわたって返済する(支払う)もの | |

| 長期借入金 | 借入金のうち返済期間が1年を超えるもの |

| 退職給付引当金 | 従業員の退職金に備え、事業年度ごとに負担すべき金額 |

| 貸倒引当金 | 売上債権の回収不能に備え、当期事業年度で負担する金額 |

「純資産」のおもな勘定科目

純資産は、大きく分けると「株主資本」と「株主資本以外」に分けられます。株式会社においては、純資産は株主からの出資金である株主資本が多くを占めますが、ほかに「評価・換算差額等」や「新株予約権」なども純資産に含まれます。

| 株主資本 | |

|---|---|

| 資本金 | 株主からの出資金 |

| 資本準備金 | 出資を受けた額のうち、資本金に計上していない資金 |

| その他資本剰余金 | 資本剰余金のうち資本準備金以外の資金 |

| 利益剰余金 | 事業活動によって得た利益のうち、社内に留保している金額 |

| 自己株式 | 自社株式の価額 |

| 株主資本以外 | |

| 評価・換算差額等 | 資産・負債および株主資本のいずれにも該当しないもの (時価評価における含み益や含み損を当期損益に反映されない純資産で調整する金額) |

| 新株予約権 | 事前に決めた価格で投資家が新株を購入する権利 |

「収益」のおもな勘定科目

勘定科目のうち、損益計算書に記載される「収益」については、イメージしやすいのではないでしょうか。商品や製品の対価として受け取る代金は「売上」として計上し、本業以外で得た「営業外収益」、臨時的な「特別利益」などが該当します。

| 売上 | |

|---|---|

| 売上 | 商品や製品、サービスの提供など本業で得た収入 |

| 営業外収益 | |

| 受取利息 | 預金の利子など |

| 雑収入 | 補助金など他の勘定科目に該当しない本業以外で得た収入 |

| 特別利益 | |

| 固定資産売却益 | 固定資産売却時に売却額が帳簿価額を上回り、利益が発生した場合など |

| 前期損益修正益 | 前期以前に計上した損益の修正による利益など |

「費用」のおもな勘定科目

「収益」と同様、「費用」についても損益計算書に記載される勘定科目です。事業活動において、収益を得るためには、コストが発生するものです。

仕入れのための経費「売上原価」や人件費や店舗などの家賃など「販売費及び一般管理費」のほか「営業外費用」や「特別損失」が該当します。売上を増やすための努力と並行して、費用負担を抑えることで手元資金を多く残すことが企業発展のカギとなります。

| 売上原価 | |

|---|---|

| 仕入高 | 商品の仕入れや製造にかかる費用 |

| 販売費及び一般管理費 | |

| 給料 | 従業員に支払う給料 |

| 地代家賃 | 事務所や店舗、倉庫、駐車場などの家賃 |

| 広告宣伝費 | 広告や宣伝のための費用 |

| 交際費 | 得意先や取引先との付き合い・懇親・贈答などに要した費用 |

| 旅費交通費 | 業務上必要な場所への移動にともなう交通費や出張旅費など |

| 営業外費用 | |

| 支払利息 | 借入金の利息支払いなど |

| 支払手数料 | 金融機関への振込手数料など |

| 特別損失 | |

| 固定資産除却損 | 固定資産売却時に売却額が帳簿価額を下回り、損失が発生した場合など |

このようなときはどうする?勘定科目の例

代表的な勘定科目についてお伝えしましたが、それぞれの取引の種類や性質に応じて、まだまだ多くの科目が存在します。

実際に経理担当者になると、仕訳の際に悩むことは日常茶飯事かもしれません。複数人数で担当する場合や転職してきたばかりの人が担当することも想定されるため、基本的なルールを徹底しておきたいものです。参考までに、シーンごとに勘定科目の仕訳の例を紹介しましょう。

業務上必要な物品を購入したとき

業務上必要な物品を購入した場合の仕訳では、借方(左側)が「費用」となります。費用のなかでも、「販売費及び一般管理費」の表示科目は、さらに細かい勘定科目に分類されます。

| 情報収集のための書籍を現金で購入 | (借方)新聞図書費/(貸方)現金 |

| 業務に使用する事務用品を現金で購入 | (借方)備品消耗品費/(貸方)現金 |

| 営業車にガソリンを入れる。クレジットカードで支払い | (借方)車両費/(貸方)クレジットカード |

注意すべき点として、パソコンなどのソフトウェア、事務用品などの購入の際、1つあたりの金額が10万円未満であれば、また10万円を超えても使用可能期間が1年未満であれば「費用」に計上できますが、1つあたり10万円以上を超える場合には「資産」として計上したうえで、減価償却分のみを費用として計上する必要があります。

また、会社によっては、備品と消耗品費とを分けるケースやガソリンを旅費交通費の勘定科目とするケースもあります。また、実際には、消費税(租税公課)が含まれますので少し複雑になります。

販売するための物品を購入したとき

売上のために要した費用「売上原価」は、「仕入(仕入高)」として仕訳されることが多いです。業種・業態によっては、材料費や広告宣伝費を使うこともあります。

| 販売するための物品の仕入れ | (借方)仕入(仕入れ高)/(貸方)預金など |

| 製造過程での材料の購入 | (借方)材料費/(貸方)預金など |

| 自社製品の宣伝のためのチラシ作成費用 | (借方)広告宣伝費/(貸方)預金など |

広告宣伝のためであっても、取引先の接待などは「交際費」、ノベルティグッズや景品等の作成、キャンペーン費用は「販売促進費」として計上します。

サービスに費用がかかったとき

費用のなかでも、物品などを購入した場合には比較的わかりやすいものの、目に見えないサービスに対する費用は迷うことが多いようです。

| 宅配便の利用 | (借方)荷造運賃/(貸方)現金など |

| 取引先への移動にともなう運賃 | (借方)旅費交通費/(貸方)現金など |

| 電気やガスなどの使用料 | (借方)水道光熱費/(貸方)預金など |

| インターネット回線利用料 | (借方)通信費/(貸方)預金など |

| 機械などの修理 | (借方)修繕費/(貸方)預金など |

修繕費については、その固定資産の維持管理や原状回復のために要したと認められる部分の金額であれば、費用として認められますが、その修理、改良等が固定資産の使用可能期間を延長、または価値を増加させるものである場合には、資本的支出となるため注意が必要です。

税金を支払ったとき

事業税や固定資産税、自動車税、印紙税など国や自治体に納付する「税金」や国や自治体から課される罰金などの公課は、基本的に、費用として「租税公課」で計上します。

| 収入印紙の購入 | (借方)租税公課/(貸方)現金など |

| 印鑑証明書の手数料 | (借方)租税公課/(貸方)現金など |

| 事業用不動産の固定資産税 | (借方)水道光熱費/(貸方)預金など |

| 従業員の給与から控除する源泉所得税 | (借方)給与/(貸方)預り金 |

従業員の給与から控除する源泉所得税や住民税については、納税義務者である従業員から預かったうえで、代わって納税するため、租税公課でなく、預り金で計上します。

実際に納税する場合には、(借方)預り金/(貸方)現金や預金などといった仕訳になります。

【知っておきたい】勘定項目の応用知識

損益計算書に記載される「売上原価」「販売費及び一般管理費」など表示科目は、固定されている科目であるものの、勘定科目については、ある程度、会社ごとに自由に設定することが可能です。

ただし、誰が見てもわかるように整理しておく必要があります。そのためにも、勘定科目について一定の知識とルールを知っておきたいものです。

勘定科目は自由に設定しても良い

勘定科目は、自由に設定することができます。ただし、できるだけ一般的な勘定科目名を使うことをおすすめします。ただし、その会社ごとにこれまでの仕訳ルールが存在するケースも多く、一貫性を持って使用することがポイントとなります。

仕分けの際は必ず2つ以上の勘定科目が関わる

すべての取引において、仕訳では必ず2つ以上の勘定科目が関わります。

上記の例のうち、宅配便の利用では、宅配便という荷物の輸送サービスを受けた対価として現金を支払うという取引が発生しています。そのため、借方として「荷造運賃」、貸方として「現金」という仕訳が行われます。

厳密には、支払った代金が3,300円とした場合、消費税がふくまれるため仕訳は以下のとおりとなります。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 〇月〇日 | 荷造運賃 3,000円 租税公課(消費税) 300円 |

現金 3,300円 | △△様宛宅配便 3,300円 |

おわりに

日々の事業活動において絶えず発生している取引をすべて記録することが「仕訳」であり、経理担当者の業務です。個人事業主の場合には、本業の合間に経理作業をする人も多いでしょう。取引内容をわかりやすく分類することが目的であるものの、あまりの多さに混乱してしまうこともよくあることです。

財務諸表として作成する「貸借対照表」では、資産・負債・純資産が記載され、「損益計算書」では、費用・収益が記載されますが、このなかで種類や性質に応じて勘定科目ごとに分類されます。一般的な勘定科目名を使うことが前提ですが、業態や業種により使われる勘定科目は異なる場合もあります。いずれにしても、その会社でのルールのもと一貫性ある仕訳をすること、つまり、担当者が代わっても、誰が見ても理解できる仕訳であることが大切です。