フリーランスがお金を借りる方法は?事業資金の調達方法を解説

本記事では、フリーランスが資金調達するための方法について解説します。日本政策金融公庫や地方自治体の制度融資などの一般的な方法から、クラウドファンディングやファクタリングといった選択肢まで幅広く取り上げます。また、融資審査に通るためのポイントや、事業資金調達における課題とその対策についても具体的に解説。

さらに、フリーランスに特化したおすすめのサービスもご紹介します。これから資金調達を検討しているフリーランスの方や、融資の選択肢を広げたい方は、ぜひ本記事を参考にしてください。

フリーランスはお金を借りることが可能?

フリーランスという働き方は、会社員と比べて自由度が高い一方で、金融機関からの融資を受けにくい立場にあります。その最大の理由は「収入の不安定さ」です。実際に、内閣官房が実施したフリーランス実態調査によると、約6割のフリーランスが「収入が少ない・安定しない」と回答しています。

しかし、これは必ずしもフリーランスが融資を受けられないということではありません。金融機関は融資審査において、返済能力の有無を重視します。

そのため、フリーランスであっても安定した収入を証明できれば、事業資金や運転資金の借入が可能です。特に、長年フリーランスとして活動し、コンスタントな収入実績を積み重ねている場合は、審査に通過しやすい傾向にあります。

フリーランスはいくらまでお金を借りられるのか?

フリーランスがお金を借りる際の借入可能額は、主に年収と借入の目的によって変わってきます。特に消費者金融などの貸金業者から借入を行う場合、総量規制という法律により、年収の3分の1を超える貸付けは原則として禁止されています。

例えば、年収が300万円のフリーランスの場合、貸金業者からの借入限度額は最大で100万円となります。これは借り手を過剰な借入から保護するための規制です。ただし、事業性のある資金需要については、総量規制の対象外となる場合があります。具体的には、事業計画や収支状況などから返済能力が認められ、貸金業者が「顧客の利益の保護に支障を生じることがない」と判断した場合です。

一方、日本政策金融公庫など政府系金融機関からの融資の場合、総量規制の制限を受けません。フリーランスや小規模事業者への融資実績の平均額は1,000万円程度となっています。また、信用金庫の融資では10万円から5,000万円まで幅広い融資額に対応しており、地域で活動するフリーランスにとって利用しやすい特徴があります。

なお、借入可能額は金融機関による審査で最終的に決定されます。審査では、フリーランスとしての事業実績や今後の事業計画、返済計画の確実性などが総合的に判断されます。

融資とは何か、おさらい

フリーランスや個人事業主が事業資金を必要とする場合、融資は重要な選択肢の一つとなります。融資は、金融機関から事業に必要な資金を借り入れ、後日返済する仕組みです。これから融資の基本的な目的や、似て非なる資金調達手段との違いについて解説していきます。

融資をしてもらう目的

事業を展開するフリーランスが融資を検討する目的は、主に以下の4つに分類されます。

● 開業資金

● 運転資金

● 設備投資資金

● 事業拡大資金

開業資金は、これからフリーランスとして独立を目指す方が必要とする資金です。機材や備品の購入費用、事務所の賃料など、事業をスタートさせる際に必要な費用を賄うために利用されます。また、事業が軌道に乗るまでの1年程度の運転資金も考慮に入れる必要があります。

運転資金は、日々の事業運営に必要な資金を指します。仕入れ先への支払いや、従業員の給与支払い、水道光熱費などの経費支払いに充てられます。フリーランスの場合、取引先からの入金サイトが長いケースもあり、一時的な資金不足を補うために運転資金の融資を活用することがあります。

設備投資資金は、事業に必要な機械設備やシステムの導入、オフィスの改装などに使用される資金です。例えば、Webデザイナーが新しいデザインソフトやパソコンを購入する際や、フリーランスの料理人が厨房機器を新調する際などに必要となります。

事業拡大資金は、新規事業の立ち上げや既存事業の規模拡大に必要な資金です。新しい市場への参入や、サービスラインナップの拡充を目指す際に活用されます。

融資を利用することのメリットは、自己資金だけでは実現が難しい事業計画を実行できる点にあります。必要な設備投資を適切なタイミングで行うことで、競争力の維持・向上につながります。また、運転資金を確保することで、安定した事業運営が可能となり、取引先との良好な関係維持にも寄与します。

投資や出資、ローンとの違い

投資や出資は、事業に対して「利益を生み出せる」と期待する個人や企業が資金を提供する方式です。融資との最大の違いは返済義務の有無にあります。投資や出資の場合、事業が成功して利益が出れば配当を支払う必要がありますが、元本の返済義務はありません。

一方で、投資や出資には経営権への影響という特徴があります。資金提供者は株主として経営に参加する権利を持ち、重要な意思決定に関与することができます。そのため、フリーランスの立場からすると、事業の自由度が制限される可能性があります。

クラウドファンディングも資金調達の手段の一つですが、投資型と非投資型に分かれます。非投資型の「購入型」では、商品やサービスを返礼品として提供することで資金を集めることができ、創業期のフリーランスでも活用しやすい特徴があります。

ローンと融資の違いは、主に資金使途にあります。融資は事業活動に使用することが前提となっており、その資金で事業を発展させることが期待されます。対して、ローンは住宅購入や自動車購入など、消費活動を目的とした資金調達手段です。消費すれば価値が無くなってしまう性質があるため、融資とは区別して考える必要があります。

また、金利の設定も異なります。事業用の融資は、事業による収益で返済することを前提としているため、一般的に消費者向けローンより金利が低く設定されています。ただし、審査基準は融資のほうが厳格で、事業計画の実現性や返済能力について詳細な確認が行われます。

フリーランスや個人事業主が借りられるおすすめの国・一般的な融資

フリーランスや個人事業主が利用できる融資制度は多岐にわたります。政府系金融機関から民間金融機関まで、それぞれに特徴があり、事業の状況や必要な資金額によって最適な選択肢が変わってきます。

以下では、主な融資制度の特徴と活用方法について解説します。

①日本政策金融公庫の融資

日本政策金融公庫は、財務省が所管する特殊会社として、フリーランスや小規模事業者の経営をサポートしています。政府系金融機関ならではの特徴として、民間金融機関と比べて低金利での融資が可能です。

融資実行までの期間は2週間程度で、フリーランスや小規模事業者への平均融資額は1,000万円前後となっています。特に創業融資については、無担保・無保証人での利用が可能なため、これから事業を始めようとするフリーランスにとって心強い味方となります。

融資の審査では、事業計画の実現性や返済能力が重視されます。担当者との面談が設定されるため、自身の事業内容や将来の展望について、具体的な数字を交えながら説明できるよう準備が必要です。融資の種類は創業融資から事業拡大、セーフティネットまで幅広く用意されており、フリーランスの状況に応じて柔軟な対応が可能です。

なお、即日での資金調達は難しいため、余裕を持った申し込みが推奨されます。また、事業性資金としての利用が前提となるため、生活資金への流用は認められません。

②信用金庫の融資

信用金庫は、地域の繁栄を目的とした相互扶助型の金融機関です。中小企業や個人事業主を主な取引先としており、地域に根差した事業を行うフリーランスにとって利用しやすい特徴を持っています。

申し込みから融資実行までは2週間から1ヵ月程度で、借入可能額は10万円から5,000万円と幅広い範囲で対応可能です。金利は2%から5%程度に設定されており、日本政策金融公庫と比べるとやや高めですが、地域密着型の営業スタイルを活かした柔軟な対応が期待できます。

信用金庫の職員は顧客との密接な関係構築を重視しており、融資手続きの際には事業所への訪問も行います。そのため、わざわざ支店窓口に出向く必要がなく、フリーランスの時間的負担を軽減できます。また、少額の融資でも積極的に対応してくれるため、運転資金など比較的小規模な資金需要に対して活用しやすい特徴があります。

業況が悪化した際も、銀行よりも粘り強くサポートしてくれる傾向にあります。ただし、億単位の大型融資には対応できないため、事業規模が大きくなった際は他の選択肢も検討する必要があります。また、審査から融資実行までスピードが求められる場合は、別の手段を考慮することをお勧めします。

③銀行融資

銀行融資は最も一般的な資金調達手段の一つですが、フリーランスにとっては利用のハードルが高い傾向にあります。特にメガバンクや都市銀行は、大手企業や中小企業を主な取引先としているため、フリーランスは融資の対象外とされることもあります。

銀行融資には「プロパー融資」と「保証付融資」の2種類があります。プロパー融資は銀行が自己の責任で実行する融資で、保証付融資は信用保証協会の保証付きで行われる融資です。フリーランスの場合、信用保証協会の保証を得ることで審査に通りやすくなります。

融資実行までの期間は2週間から1ヵ月程度で、金利は1%から3%と比較的低めに設定されています。ただし、金利は信用力によって大きく変動するため、フリーランスの場合は高めの設定となることも考慮する必要があります。

④地方自治体の制度融資

地方自治体の制度融資は、行政、金融機関、信用保証協会の3者が連携して提供する融資制度です。自治体が金融機関に預託金を提供し、信用保証協会が保証を付けることで、フリーランスでも比較的審査に通りやすい特徴があります。

申し込みから融資実行までは1ヵ月以上かかりますが、金利は一般的な金融機関より低く設定されています。大規模投資を目的とする場合は3,000万円から5,000万円程度、信用金庫と連携している小口融資では10万円から100万円程度の借入が可能です。

地方自治体は信用保証料を補助してくれるほか、金利の一部負担を軽減する制度もあります。ただし、3者が関係するため手続きに時間がかかり、記入や提出する書類も多くなります。また、金融機関や地方自治体の担当者との面談が必須で、場合によっては信用保証協会の担当者とも面談が必要になります。

⑤不動産担保ローン

不動産担保ローンは、土地や建物などの不動産を担保にして融資を受ける方法です。本人所有の物件だけでなく、家族や法人名義の不動産、これから購入する物件も担保として設定できる場合があります。

担保があることで低金利での借入が可能となり、最長35年までの長期間融資を受けることができます。また、担保として設定する不動産の価値に応じて融資限度額が決定されます。フリーランスが利用する一般的なカードローンやビジネスローンと比較して金利が低いのが特徴です。

ただし、不動産鑑定料など各種手数料が発生するほか、最大のリスクとして返済が滞った場合に不動産を失う可能性があります。金融機関の審査に通らなかった場合の次の選択肢として検討するべきで、安易な利用は避けるのが無難でしょう。

⑥ビジネスローンやフリーローン

ビジネスローンは、消費者金融会社、信販会社、クレジットカード会社などが提供する事業者向けの融資商品です。資金使途を事業性資金に限定しているものと、生活費への充当も認めているものがあります。

申し込みから審査、融資実行までのスピードが速く、銀行融資と比べて審査基準も緩やかです。担保や保証人も不要で、総量規制の対象外となるため、フリーランスでも利用しやすい特徴があります。

ただし、金利は3%から18%と高めに設定されており、借入限度額も1,000万円程度までとなっています。そのため、短期的な資金需要や、緊急時の資金調達手段として利用するのが賢明です。また、信用情報に大きな問題がある場合や、他社からの借入総額が膨らんでいる場合は審査に通りにくくなります。

⑦消費者金融の融資

消費者金融は、事業者としてではなく個人として融資を受ける形となります。審査基準が比較的緩く、フリーランスでも利用しやすい特徴があります。

使い道の制限がなく、申し込みから審査、融資実行までのスピードが速いのが特徴です。担保や保証人も不要で、本人確認書類の提出と在籍確認の電話に応答できれば審査をしてもらえます。借入希望額が50万円を超える場合は、収入証明書類が必要になることがあります。

ただし、総量規制の対象となるため、年収の3分の1を超える借入はできません。また、金利が10%以上と高めに設定されているため、長期的な借入には不向きです。事業が軌道に乗る前の開業資金としての利用は避けるべきでしょう。

⑧事業用クレジットカードのキャッシング

事業用クレジットカードでキャッシング機能が付いている場合、ATMで現金を引き出すことができます。設定されているキャッシング枠は50万円、100万円、150万円など、申込時の条件によって異なります。

最大のメリットは、審査を受けることなくスピーディに現金を調達できる点です。コンビニATMであれば24時間365日利用可能で、急な資金需要に対応できます。また、限度額の範囲内であれば何度でも借入と返済を繰り返すことができます。

一方で、金利水準は高めに設定されており、長期の借入には不向きです。また、ショッピング枠の一部がキャッシング枠として設定されるため、カードの利用可能額が減少してしまいます。資金ショートを回避するための一時的な資金調達手段として利用すべきでしょう。

⑨保険会社の契約者貸し付け

保険会社の契約者貸し付けは、解約返戻金がある生命保険に加入している場合に利用できる融資制度です。契約している生命保険の解約返戻金の範囲内で、保険会社からお金を借りることができます。

解約返戻金の7割から9割程度が借入限度額となり、カードローンやキャッシングと比べて金利も低めに設定されています。保険契約を解約することなく資金調達が可能で、使途も自由です。

ただし、返済しないと保険料が減額されたり、保険が失効したりするリスクがあります。また、借入金と利息の合計が解約返戻金を上回ると、保険自体が失効する可能性もあります。契約者貸し付けを利用する際は、このようなリスクを十分に理解したうえで判断する必要があります。

⑩マル経融資

マル経融資は、商工会議所などの推薦に基づいて日本政策金融公庫が行う無担保・無保証人の融資制度です。商工会議所の会員で、経営指導を受けているフリーランスのみが申し込める特別な制度となっています。

金利は約1.2~1.3%と低く設定されており、担保や保証人は不要です。最高で2,000万円までの融資を受けることが可能で、商工会議所の推薦があれば審査に通りやすい特徴があります。

ただし、利用には原則として6ヵ月以上の経営指導を受けていることが条件となります。また、同一地区内で1年以上事業を行っているという実績も必要なため、創業資金としては利用できません。融資実行までにも時間がかかるため、急な資金需要には対応できない点に注意が必要です。

関連記事:個人事業主が受けられる融資制度とは?融資を受けるためのポイントやビジネスローンサービスを紹介

関連記事:【個人事業主向け】審査に通りやすい融資4選!おすすめのサービスを紹介

関連記事:事業資金を借りやすい金融機関TOP5!法人・個人事業主におすすめの借入先や注意点を解説

事業資金を調達したいフリーランスが抱える5つの課題と対応策

フリーランスの方が事業資金を調達しようとする際、いくつかの共通した課題に直面することがあります。

主な課題として、以下が挙げられます。

● 信用力がない

● 売却できるものがない

● 法人ではない

● 手続きが煩雑

● 入金までに時間がかかる

これらの課題は一見すると大きな壁に感じられますが、適切な対策を講じることで解決可能です。

ここからは、各課題の詳細と具体的な対応策について解説します。

信用力がない

金融機関からみたフリーランスの信用力は、一般的に会社員よりも低く評価される傾向にあります。その背景には、収入の不安定さが大きく影響しています。内閣官房の調査によると、約6割のフリーランスが「収入が少ない・安定しない」と回答しており、この実態が金融機関の審査において不利に働いています。

また、フリーランスは事業と生活が一体化している特徴があり、経費と生活費の区分が曖昧になりがちです。例えば、自家用車を営業にも使用している場合、ガソリン代をどこまでが事業経費とするかの線引きが難しくなります。このような不明確さも、金融機関から見た信用力を低下させる要因となっています。

信用力を高めるためには、まず収支の管理を徹底することが重要です。事業用の口座を別途設けて経費と生活費を明確に区分し、適切な経理処理を行うことで、事業としての信頼性を高めることができます。また、取引先との契約書や請求書をきちんと保管し、安定した取引関係を証明できる体制を整えることも効果的です。

加えて、過去の実績を示すための確定申告書類や、将来の収支見込みを示す事業計画書を準備することで、返済能力の証明が可能となります。特に、事業計画書では市場分析や競合状況、収支計画など具体的な数字を盛り込むことで説得力が増します。

売却できるものがない

フリーランスの多くは、売却可能な資産をほとんど保有していません。法人であれば保有株式や不動産などを必要に応じて売却し、資金化することができますが、フリーランスの場合、そのような選択肢が限られています。

さらに、事業活動は賃貸物件で行っているケースが多く、担保として設定できる不動産を持っていないことも珍しくありません。このため、資金調達の方法が「借入」に偏りがちとなり、金融機関にとっては融資のリスクが高まる要因となっています。

このような状況を補完する手段として、信用保証協会による保証制度の活用が考えられます。信用保証協会が保証人となることで、担保がなくても融資を受けやすくなります。また、地方自治体の制度融資では、信用保証料の補助を受けられる場合もあります。

日本政策金融公庫の新創業融資制度も、フリーランスにとって有効な選択肢となります。この制度では、一定の条件を満たせば無担保・無保証人での融資が可能です。ただし、必要資金の10分の1以上は自己資金として用意する必要があります。

法人ではない

フリーランスは個人事業主であり法人格を持たないため、法人向けの融資制度を利用できないケースが多くあります。法人格がないことは、金融機関からの信用力評価において大きなハンディとなります。また、法人であれば活用できる資金調達の手段や、取引可能な金融機関が制限されてしまいます。

税務上の扱いも、個人事業主と法人では異なります。フリーランスの場合、税金対策として経費を多めに計上する傾向がありますが、そのことが融資審査において不利に働くことがあります。決算書上の利益が少なく見えることで、返済能力が低く評価されてしまうためです。

ただし、法人化せずとも信用力を高める方法はあります。まずは、開業届を提出し、正式な個人事業主として認められることが重要です。また、青色申告を選択し、適切な帳簿管理と決算書の作成を行うことで、事業としての信頼性を高めることができます。

さらに、取引先との契約書や過去の売上実績、今後の事業計画など、返済能力を裏付ける資料を充実させることで、法人でないというハンディを補うことが可能です。特に、主要取引先との継続的な取引関係を示す資料は、安定した収入源の証明として有効です。

手続きが煩雑

融資の申し込みにはさまざまな書類の準備が必要です。借入申込書、事業計画書、見積書、決算書、試算表、返済計画書、資金繰り表、本人確認書類など、多岐にわたる書類を用意しなければなりません。1人で活動するフリーランスにとって、これらの書類作成は大きな負担となります。

特に制度融資を利用する場合、地方自治体、金融機関、信用保証協会の3者それぞれに対して申込や契約の手続きが必要となります。提出する書類の量は膨大で、担当者との面談も複数回設定されることがあります。これらの手続きに時間を取られることで、本来の事業活動に支障が出る可能性もあります。

手続きをスムーズに進めるためには、日頃から経理書類を整理しておくことが重要です。確定申告書や決算書、取引先との契約書などは、すぐに提出できる状態で保管しておくとよいでしょう。また、事業計画書のひな形を準備しておくことで、融資申込時の作成負担を軽減できます。

入金までに時間がかかる

融資の種類によって入金までの期間は異なりますが、一般的な銀行融資では申込から2週間から1ヵ月程度、制度融資では1ヵ月以上かかることもあります。日本政策金融公庫の場合も、順調に進んでも3週間程度の時間を要します。緊急の資金需要に対応できない場合が多いのが現状です。

入金までの期間が長期化する理由として、金融機関側の審査プロセスの複雑さがあります。事業の実現性評価や返済能力の確認、担当者との面談など、複数のステップを経る必要があります。また、保証付き融資の場合は信用保証協会の審査も加わるため、さらに時間がかかります。

短期での資金調達が必要な場合は、ビジネスローンやファクタリングの活用を検討するとよいでしょう。ビジネスローンは最短即日での融資が可能で、Web完結型の場合は来店不要で手続きを進められます。ファクタリングも、売掛金を早期に現金化できる手段として有効です。ただし、手数料や金利が高めに設定されているため、長期的な資金調達には向いていません。

フリーランスが可能なその他の資金調達方法6選

資金調達の方法は、必ずしも金融機関からの借入に限りません。

フリーランスの方が検討できる資金調達の選択肢には、以下のようなものがあります。

● ファクタリング

● クラウドファンディング

● 補助金や助成金

● セール・アンド・リースバック

● 手持ち資産の売却

これらの方法は借入ではないため、返済に伴う負担がないという特徴があります。

それぞれの方法について、メリットやデメリット、活用のポイントを解説します。

①ファクタリング

ファクタリングは、フリーランスが持つ売掛金や請求書を買取業者に売却して現金化する方法です。本来の入金日を待たずに資金を手にすることができ、資金繰りの改善に役立ちます。

2社間ファクタリングと3社間ファクタリングがあり、フリーランスの場合は2社間ファクタリングを利用するケースが多くなっています。2社間ファクタリングでは、売掛先に知られることなく資金調達が可能です。手数料は8%から15%程度と比較的高めですが、即日での資金調達が可能な点が魅力です。

3社間ファクタリングの場合、売掛先への通知が必要となりますが、手数料は1%から8%程度と2社間より低く設定されています。ただし、売掛先企業の承認を得る必要があるため、現金化までに1週間程度かかることもあります。

ファクタリングの大きな特徴は、融資ではないため返済義務が発生しないことです。また、売掛先の信用力で審査されるため、フリーランス自身の業績が芳しくない場合でも、優良企業への売掛金があれば利用可能です。万が一、売掛金が回収できなくなった場合でも、ファクタリング会社が負担するため、フリーランス側のリスクは限定的です。

②クラウドファンディング

クラウドファンディングは、インターネットを通じて不特定多数の人から資金を募る方法です。投資型、購入型、寄付型などさまざまな形態があり、フリーランスや個人事業主でも利用が可能です。

投資型は、事業から得られる利益の一部を配当として提供する形式です。一方、購入型は商品やサービスを返礼品として提供することで資金を集めます。寄付型は見返りを求めない純粋な支援を募る形式となっています。

クラウドファンディングの最大のメリットは、返済の必要がないことです。また、事業の計画段階から資金を集められる点も特徴的です。さらに、市場調査の機会としても活用でき、応援してくれる支援者の存在は事業の成功可能性を測る指標にもなります。

ただし、目標金額に達しなければ資金を受け取れない場合もあります。また、プロジェクトが公開されることで、事業のアイデアが模倣されるリスクも存在します。支援者へのリターン提供も必要となり、場合によってはリターンの費用が調達金額を上回ってしまう可能性もあります。

③補助金や助成金

補助金や助成金は、返済不要の資金を得られる制度です。補助金は国や自治体の政策目標達成のために企業や個人事業主の事業をサポートする制度で、助成金は雇用や職場環境などの改善を支援する制度です。

補助金は予算や定員が限られており、給付されない可能性もありますが、助成金は要件を満たしていれば支給される特徴があります。従業員を雇用しているフリーランスの場合、助成金の活用を検討する価値があります。

ただし、補助金や助成金は原則として後払いとなります。費用を一度立て替える必要があり、基本的には全額補助ではなく、事業費の一部(2分の1や3分の1など)の支援となります。また、補助金の場合は高額のものでも3,000万円程度が上限となります。

申請から給付までの期間は半年以上かかることも珍しくなく、書類作成などの事務負担も大きくなります。補助金は採択された場合、その後の報告義務なども発生するため、時間的な余裕がある場合に検討するとよいでしょう。

関連記事:【最新】フリーランス・個人事業主向けの助成金・補助金を一覧で紹介!

④セール・アンド・リースバック

セール・アンド・リースバックは、保有している不動産や車、設備などをいったん売却し、同時に賃貸借契約を結んでリースする仕組みです。これまでと変わらず資産を使用し続けることができる一方で、売却によって資金を得られる点が特徴です。

主に活用されるのは、諸事情でこれ以上の借入が難しい場合や、借入を避けたい場合、固定資産税などの負担が重いと感じている場合です。資産に関するストレスを軽減できる効果もあります。

ただし、所有権は失うことになり、売却後はリース料を支払う必要があります。通常の売却より安い金額での取引となることもあるため、慎重な判断が求められます。信頼できる業者を選び、契約内容をしっかりと確認することが重要です。

⑤手持ち資産の売却

フリーランスの手元にある資産を売却することで、事業資金を調達することができます。売却対象となる資産には、株式などの有価証券、不動産、車や機械、趣味で集めているもの、事業やビジネスモデルなどが含まれます。

資産を売却することの最大のメリットは、融資と異なり借入金額が増えない点です。場合によっては高値で売却できる可能性もあり、企業の財務状況改善にもつながります。資産を所有することで発生する管理コストも削減できます。

ただし、希望通りの金額やタイミングで売却できない可能性もあります。また、事業運営に必要な資産まで売却してしまうと、事業に支障をきたす恐れもあります。売却する資産は慎重に見極める必要があります。

フリーランスが融資審査に落ちないためのポイント

融資の審査に通過するためには、金融機関がどのような基準で審査を行い、何を重視しているのかを理解することが重要です。また、フリーランス特有の立場を考慮した準備や対策も必要となります。

ここでは、審査基準の理解から具体的な準備まで、融資審査を通過するためのポイントを解説します。

主な審査基準を知る

融資審査において、金融機関は「ヒト」「モノ」「カネ」の観点から総合的な判断を行います。フリーランスや個人事業主の場合、とくに返済能力の有無が重要な判断材料となります。

「ヒト」の観点では、フリーランス自身の信頼性や決断力、謙虚さ、責任感、業界での経験が評価されます。面談時の態度や受け答えも重要な要素となり、事業への熱意や覚悟が問われます。また、金融機関に対して正直に情報を開示する姿勢や、適切な計数観念を持っているかどうかも審査のポイントです。

「モノ」の面では、提供する商品やサービスの競争力が評価対象となります。製品力や技術力、サービスの独自性、販路の確保状況などが重視されます。フリーランスの場合、個人の専門性やスキルが「商品」となるため、その市場価値や需要の持続性が判断材料となります。

「カネ」については、売上を上げる仕組みとキャッシュフローの健全性が重要です。事業としての収益性はもちろん、その収益を確実に返済に充てられるかどうかが審査されます。フリーランスの場合、収入の安定性を示す過去の実績や、今後の受注見込みが重要な判断材料となります。

特に注意すべき項目を抑える

融資審査において、フリーランスが特に注意すべき項目がいくつかあります。最も重要なのが収入の安定性です。内閣官房の調査によると、約6割のフリーランスが収入の不安定さを課題として挙げており、この点は金融機関も重視しています。

事業と生活の区分も重要な審査項目です。フリーランスは事業用の経費と生活費が混在しがちですが、これは融資審査において大きなマイナス要因となります。特に生活費を事業経費として計上している場合、金融機関からの信用を失う可能性があります。

税金や公共料金の支払い状況も厳しくチェックされます。これらの支払いが遅延している場合、返済能力に疑問符がつけられ、審査に通過することは困難です。また、他の借入の返済履歴も重要で、延滞がある場合は審査に大きく影響します。

さらに、信用情報機関に登録されている情報も審査対象となります。クレジットカードの利用状況や、過去の借入状況なども確認されます。複数の金融機関に同時に融資を申し込むことも、審査に悪影響を与える可能性があります。

審査のための準備を怠らない

融資審査に向けた準備として、まず事業計画書の作成が必要です。事業計画書では、市場分析や競合状況の把握、収支計画など具体的な数字を盛り込むことで説得力が増します。また、自身の強みや事業の将来性を明確に示すことも重要です。

必要書類としては、以下のものを準備します。

● 借入申込書

● 事業計画書

● 見積書(設備資金の場合)

● 決算書

● 試算表

● 返済計画書

● 資金繰り表

● 本人確認書類

事業計画書作成にあたっては、単なる希望的観測ではなく、実現可能性の高い計画を立てることが重要です。市場規模や競合状況を客観的に分析し、それに基づいた売上予測を行います。また、売上に至るまでのプロセスや、必要な経費についても具体的に記載することで、計画の実現性を示すことができます。

金融機関との面談では、事業への熱意を示しつつも、冷静な分析力と現実的な見通しを持っていることをアピールします。また、自己資金についても融資希望額の1~3割程度は用意しておくことが望ましいです。この自己資金は、事業に対する本気度を示す指標として評価されます。

shi-harai02.png)

shi-harai02_sp.png)

フリーランスが有利にお金を借りるためにできる3つのこと

フリーランスが金融機関から融資を受けるにあたって、事前に準備しておくことで審査を有利に進められる要素があります。日々の事業活動の中で実践できる具体的な行動を通じて、金融機関からの信用を着実に積み上げていくことができます。

以下では、特に重要な3つの取り組みについて解説します。

開業届を出す

フリーランスとして活動を始める際、開業届の提出は必須ではありません。しかし、金融機関からの融資を検討する場合、開業届の提出は極めて重要な意味を持ちます。なぜなら、多くの金融機関では開業届の提出を融資の最低条件として設定しているからです。

開業届は、フリーランスが事業を開始したことや、どのような事業を営んでいるのかを税務署に知らせる書類です。原則として事業開始後1ヵ月以内に提出するべきですが、それ以降でも事業開始日を調整することで受理されます。国税庁のウェブサイトから様式をダウンロードできるため、手続き自体は比較的容易です。

開業届を提出することで、正式な個人事業主として認められ、社会的な信用度が向上します。これは融資審査において大きなプラス要因となります。また、開業届の提出は、事業を継続的に行う意思の表明としても受け止められ、金融機関からの信頼獲得につながります。

確定申告をする

確定申告は個人事業主にとって必須の手続きですが、フリーランスの場合は収入額によって必要性が変わってきます。ただし、融資を検討する場合は、確定申告を行うことで大きなメリットが生まれます。確定申告書は、フリーランスの収入を証明する重要な書類として機能するためです。

特に、銀行や信用金庫での融資審査では、決算書の提出を求められることが多くなっています。この点で、青色申告を選択して決算書を作成しておくことは、融資審査を有利に進めるための重要な準備となります。青色申告は、事業としての信頼性を高める効果もあります。

さらに、確定申告を通じて適切な経理処理を行うことで、事業としての透明性も向上します。収支の状況を明確に示すことができ、返済能力の証明にもつながります。また、決算書上の利益を適切に計上することで、金融機関からの評価も高まります。

ビジネス用のカードを作る

事業用クレジットカードの作成は、フリーランスにとって必須ではありませんが、さまざまなメリットをもたらします。まず、事業関連の支出を一本化することで、経費の可視化が容易になります。毎月の利用明細を確認するだけで、支出の傾向を把握できます。

金融機関での融資審査において、事業用クレジットカードの利用履歴は、事業の継続性や安定性を示す証拠として評価されます。個人カードと異なり、事業用途に特化したカードを使用していることは、専門的な事業者としての信頼性向上につながります。

また、事業用クレジットカードには、通常のクレジットカード以上の利用限度額が設定されていることが多く、資金繰りの調整に役立ちます。緊急時の資金需要にも対応できるため、事業の安定運営に貢献します。さらに、カード利用によって貯まったポイントやマイレージは、事業の経費削減にも活用できます。

↓ビジネス用カードの活用ガイドもぜひご覧ください。

bussinesscard01.png)

bussinesscard01_sp.png)

フリーランス・個人事業主におすすめのサービス

フリーランスや個人事業主の方々にとって、事業資金の調達は重要な課題です。クレディセゾンでは、事業規模や目的に応じて選べる3つの金融サービスを提供しています。

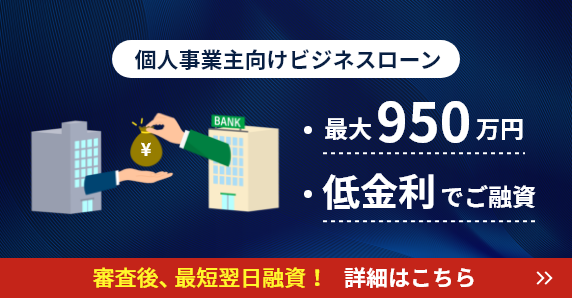

まず注目したいのがセゾンビジネスサポートローンです。このサービスは、最大950万円までの融資枠を設定でき、金利も4.3%から13.0%と、通常のキャッシング金利と比べて優遇された条件となっています。特筆すべきは、設備投資や仕入れ資金など、使用目的に制限がない点です。また、審査から最短翌日での融資実行が可能で、急な資金需要にも対応できます。

事業用クレジットカードとしては、下記2種類のカードをラインナップしています。

【セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード】

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは、経営者向けのプレミアムカードです。初年度年会費無料(通常年会費33,000円)で、海外利用時にはポイントが2倍になるなど、充実した特典が魅力です。プラチナ会員専用のコンシェルジュサービスも利用できるため、ビジネスシーンでの幅広いサポートを受けられます。

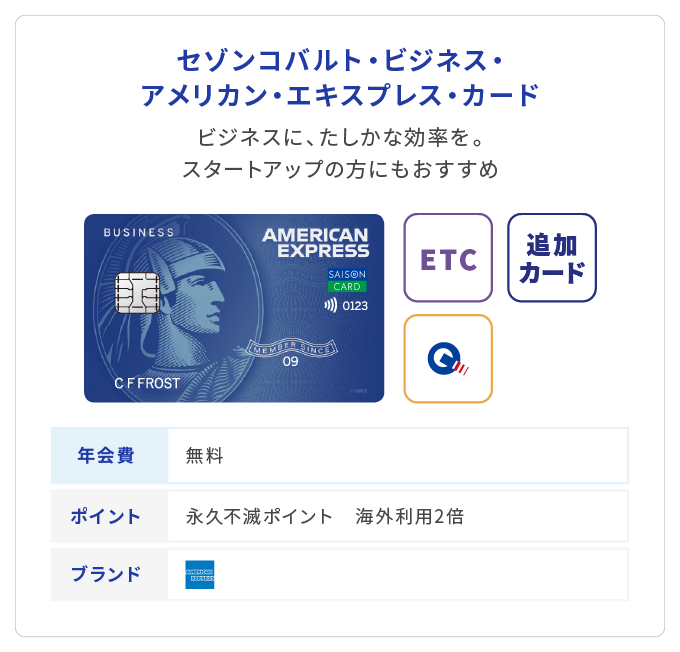

【セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード】

一方、セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カードは、永久年会費無料のビジネスカードです。特定加盟店での利用で4倍のポイント還元があり、経費の削減に役立ちます。副業やフリーランスを始めたばかりの方にも、気軽に持ちやすい一枚となっています。

これらのサービスに共通する特徴は、個人事業主でも登記簿謄本や決算書がなくても申し込めることです。従来の金融機関では難しかった審査基準を見直し、個人の信用力での審査を可能にしています。また、追加カードの発行も可能なため、事業の成長に応じて柔軟に対応できます。

資金調達の方法は事業の状況や目的によって最適な選択が変わります。まとまった資金が必要な場合はセゾンビジネスサポートローン、日常的な経費支払いや経費管理の効率化にはビジネスカードというように、目的に応じて使い分けることで、より効果的な資金管理が可能になります。