【即日資金調達の方法10選】法人・個人事業主向け|スピード別にわかる資金調達手段一覧表付き

そんなときに役立つのが、即日で資金調達できる方法です。本記事では、法人・個人事業主が利用できる即日資金調達の手段を10種類紹介し、それぞれのメリット・デメリット、審査基準、必要書類、調達スピードなどを一覧表でわかりやすくまとめています。

急な資金需要に備えて、スピーディーかつ柔軟な資金調達方法を知っておくことで、事業の安定運営やチャンスの最大化につながります。ぜひ参考にしてください。

\審査後、最短翌日融資可能なセゾンビジネスサポートローンもございます!/

急ぎの際はこれさえ見れば大丈夫!資金調達方法まとめ

主な資金調達方法を、調達スピード(審査から入金までの所要時間)の速い順に並べると以下のようになります。

| 資金調達方法 | 資金調達までのスピード | 手数料や利息率(金利) | メリット | デメリット |

| 家族・友人・知人から借りる | 随時 | 利息は任意、無利息の場合も | ・手続きが簡単 ・迅速な資金調達が可能 |

・人間関係がこじれるリスクがある ・返済が滞ると信用を失う |

| ファクタリング(2社間) | 数日~1週間 | ファクタリング手数料 | ・早期に売掛債権を現金化可能 ・審査が比較的緩い |

・手数料が高額になる場合がある |

| 手形割引 | 数日~数週間 | 割引率(割引額) | ・即座に現金化可能 ・手続きが比較的簡単 |

・割引率によって実質的な金利が高くなる可能性がある ・信用力のある取引先の手形に限られる |

| ファクタリング(3社間) | 数日~1週間 | ファクタリング手数料 | ・早期に売掛債権を現金化可能 ・債権回収リスクはファクタリング会社が負う |

・手数料が高額になる場合がある ・取引先にファクタリング利用が知られる可能性がある |

| ビジネスローン | 数日~数週間 | 金利、保証料 | ・借入期間が比較的長い ・資金使途が自由 |

・担保や保証人が必要な場合がある ・審査が厳しくなる可能性がある |

| 手形貸付 | 数日~数週間 | 金利、保証料 | ・手形を担保に借入できる ・短期資金の調達に有効 |

・担保となる手形の信用力が必要 ・借入期間が短い |

| 資金繰り改善サービス | 数日~数週間 | サービス利用料 | ・資金繰り状況の改善に繋がる ・キャッシュフローが安定化する |

・サービス内容によって費用が異なる ・すべての企業に適しているわけではない |

| 売掛債権担保融資(ABL) | 数日~数週間 | 金利、保証料 | ・売掛債権を担保に借入できる ・運転資金の調達に有効 |

・担保評価額が低い場合、借入額が少額になる可能性がある(または、借入自体ができない可能性もある) |

| 不動産担保ローン | 数週間~数ヵ月 | 金利、保証料 | ・担保価値が高い場合、大額の資金調達が可能 | ・不動産を担保に設定するため、返済が滞ると不動産を失うリスクがある |

| プロパー融資 | 数週間~数ヵ月 | 金利、保証料 | ・銀行との取引実績に基づいた融資 ・金利が比較的低い場合がある |

・審査が厳しく、融資額が限られる場合がある |

それぞれの調達方法について、以下で詳しく見ていきましょう。

【資産売却】即日・短期で資金を調達できる方法3選

資産売却は、迅速に資金調達できる手段の一つです。しかし、売却する資産の種類や市場の状況によって、売却までの期間や得られる金額は大きく異なります。ここでは、即日・短期での資金調達に適していると考えられる資産売却方法を3つご紹介します。

手形割引

手形割引は、取引先から受け取った約束手形を満期日前に金融機関に売却することで、即座に資金化できる調達方法です。審査から入金まで最短即日から3営業日程度と迅速な資金調達が可能で、手数料は一般的に年利2~8%程度となります。

手形の信用力さえあれば確実に資金調達できる点や、売掛債権と異なり二重譲渡のリスクが低い点がメリットです。また、取引先に知られることなく資金化できるため、企業間の関係性を損なうことなく調達が可能です。

一方で、手形の期限が短いものに限られることや、不渡りリスクを金融機関が重視するため審査が厳格になる傾向にあることがデメリットとして挙げられます。必要書類は、約束手形の原本に加え、直近の決算書や試算表、会社の履歴事項全部証明書、代表者の本人確認書類などが一般的です。近年では手形の電子化も進んでおり、より効率的な取引が可能になってきています。

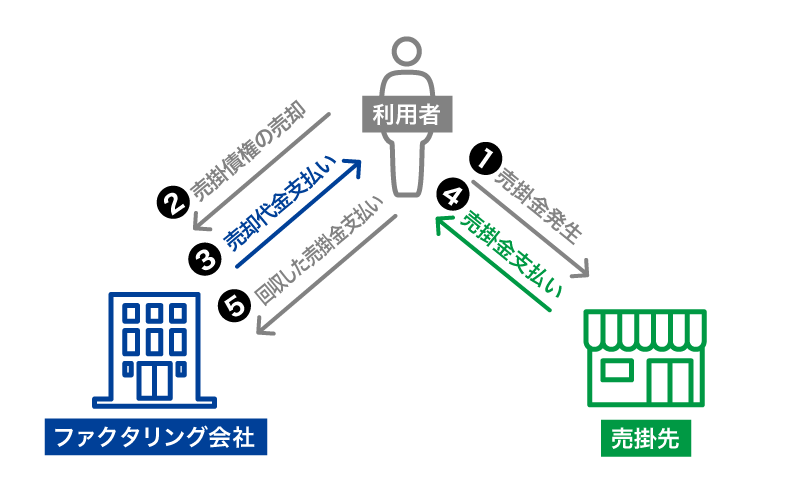

ファクタリング(2社間)

3社間と比べて取引先への通知が不要なため、取引関係への影響を気にせず利用できる点が最大の特徴です。審査から入金まで最短即日~3営業日程度と迅速な資金調達が可能です。

手数料は取引規模や売掛先の与信状況により変動しますが、一般的に月利1~5%程度です。実際に適用される利率は、都度確認しましょう。必要書類は、売掛債権の明細や請求書のほか、直近の決算書、試算表、会社の履歴事項全部証明書などが基本となります。

ただし、個人事業主との取引による売掛債権や、既に債権譲渡登記がされている債権は買取対象外となることが一般的です。また、売掛先の信用力が審査の重要な判断材料となるため、売掛先が大手企業や上場企業であるほど有利な条件で利用できます。比較的高額な手数料がかかる点は考慮が必要ですが、即時の資金化が可能な点で、緊急の資金需要に対応できる手段として活用されています。

ファクタリングについては、「ファクタリングとは?~2社間と3社間ファクタリングの仕組み&特徴の違い~」でも詳細を解説しているので参考にしてみてください。

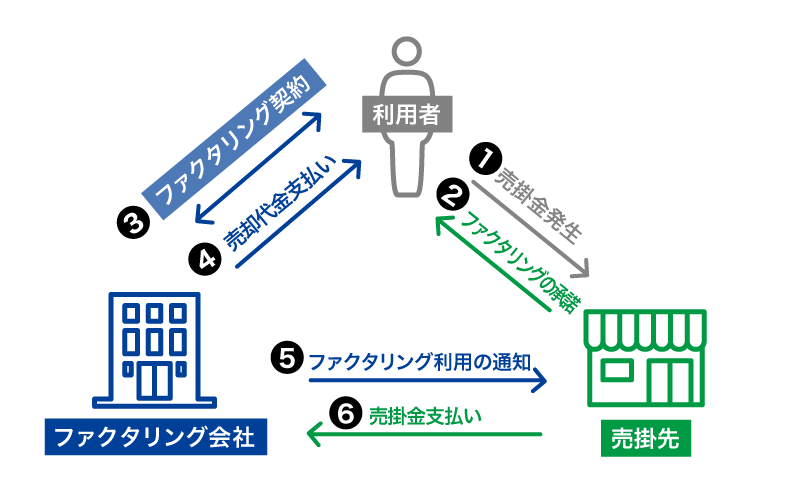

ファクタリング(3社間)

ファクタリング(3社間)は、2社間と同様に売掛債権を譲渡して資金化する方法ですが、売掛先への債権譲渡通知が必要となる点が大きな違いです。

そのため、資金調達までのスピードは2社間より若干遅く、2~5営業日程度かかります。一方で、取引先への通知により債権の二重譲渡リスクが低減されるため、比較的低い手数料での調達が可能で、一般的に月利0.5~3%程度となります。実際に適用される利率は、都度確認しましょう。

必要書類は2社間と同様に、売掛債権の明細や請求書、決算書、試算表、履歴事項全部証明書などに加え、売掛先への債権譲渡通知書および承諾書が必要です。

メリットとしては、2社間と比べて手数料が安価な点や、債権の確実性が高まることで調達可能額が増える可能性がある点が挙げられます。一方でデメリットは、取引先に資金調達していることが知られてしまう点や、通知・承諾の手続きに時間がかかる点です。ただし、継続的な取引を前提とした場合、包括的な譲渡承諾を得ることで手続きの簡略化も可能です。

【融資】即日・短期で資金を調達できる方法5選

急な資金が必要になった時、即日・短期で融資を受けたいと考える方も多いでしょう。しかし、融資の種類は様々で、それぞれに特徴やメリット・デメリットがあります。

ここでは、即日・短期で資金を調達できる融資を5つご紹介します。

ビジネスローン

ビジネスローンは、事業資金を無担保で調達できる融資サービスです。特に消費者金融やクレジットカード会社などのノンバンクが提供するビジネスローンは銀行と比べて審査基準が柔軟で、調達スピードも早く、最短2~7営業日程度での融資が可能です。

融資可能額は通常50万円~1,000万円程度で、事業規模や業績に応じて決定されます。金利は貸し手によって大きく異なり、年利4~15%程度と銀行融資と比べると高めですが、担保や保証人が不要な場合が多いのが特徴です。また、審査は銀行ほど厳格ではなく、創業間もない企業や業績が安定していない企業でも、一定の要件を満たせば融資を受けられる可能性があります。

メリットとしては、手続きが簡単で迅速な資金調達が可能な点、信用情報が少ない企業でも利用できる点が挙げられます。一方、金利が比較的高額である点や、融資額に上限がある点がデメリットです。また、返済が遅延した場合のペナルティ金利が高いケースが多いため、返済計画は慎重に検討する必要があります。

売掛債権担保融資(ABL)

売掛債権担保融資(ABL:Asset Based Lending)は、売掛債権を担保として金融機関から資金を借り入れる方法です。融資実行までには1~2週間程度かかりますが、一度融資枠が設定されれば、その範囲内で比較的柔軟な借入が可能になります。

融資可能額は売掛債権の70~80%程度が目安となり、金利は一般的に年利2~5%程度と、無担保融資と比べて低めに設定されています。審査では企業の信用力に加えて、売掛先の支払能力や債権の確実性が重視されるため、優良な取引先との継続的な取引実績がある企業が有利です。

メリットとしては、不動産担保が不要で比較的低金利での調達が可能な点や、売掛債権の増加に応じて融資額を増やせる点が挙げられます。一方でデメリットは、融資実行までに時間がかかる点や、債権管理のための定期的な報告が必要な点、また担保となる売掛債権の変動により融資額が変わる可能性がある点です。特に中小企業の資金調達手段として注目されており、運転資金の安定的な確保に活用されています。

不動産担保ローン

不動産担保ローンは、企業や個人が所有する土地や建物を担保として設定することで、金融機関から資金を借り入れる方法です。

担保評価から融資実行まで通常2週間~1ヵ月程度を要しますが、他の融資方法と比べて大型の資金調達が可能です。

融資可能額は担保となる不動産の評価額の50~80%程度で、金利は年利1.5~4%程度と比較的低利での借入が可能です。審査では不動産の評価額や立地、収益性が重視されるため、物件の状態が良好で市場性の高い不動産であれば、企業の業績や財務内容がやや劣っていても融資を受けられる可能性があります。

メリットとしては、大型の資金調達が可能な点や、低金利で長期の借入ができる点が挙げられます。一方でデメリットは、担保物件の評価額が下がると追加担保を求められる可能性がある点や、不動産の売却に制限がかかる点、また手続きに時間と費用(不動産鑑定費用、登記費用など)がかかる点です。特に事業拡大や設備投資など、大規模な資金需要への対応に適した調達方法といえますが、スピーディーに資金調達したい場合はやや不向きかもしれません。

手形貸付

手形貸付は、借入企業が金融機関宛に約束手形を振り出して資金を借り入れる方法で、3~7営業日程度で資金調達が可能です。特に売掛金の入金までの一時的な資金需要に対応する「つなぎ資金」として活用されることが多く、通常3ヵ月程度の短期での借入となります。

融資可能額は企業の規模や信用力によって異なりますが、数百万円から数千万円程度が一般的で、金利は年利2~6%程度です。審査では企業の財務状況や返済能力が重視されますが、短期の資金需要に対応する融資であるため、長期の融資と比べると比較的審査のハードルは低くなっています。

メリットとしては、担保が不要な場合が多い点や、手続きが比較的シンプルな点が挙げられます。一方でデメリットは、手形の決済資金を期日までに用意する必要がある点や、不渡りを出すと取引停止処分となるリスクがある点です。また、借換えを繰り返すと金利負担が重くなる可能性があるため、計画的な資金繰りが重要です。

プロパー融資

プロパー融資は、信用保証協会の保証を必要としない銀行からの直接融資です。信用保証付き融資と比べて保証料が不要で、審査から融資実行までの期間も2週間~1ヵ月程度と比較的短いのが特徴です。ただし、企業の信用力や財務内容が重視されるため、審査のハードルは信用保証付き融資より高くなります。

融資可能額は企業の規模や業績によって大きく異なりますが、信用力の高い企業であれば数千万円から数億円規模の融資も可能です。金利は年利1.5~4%程度で、信用保証付き融資と比べて保証料負担がない分、トータルコストは抑えられます。

メリットとしては、保証料が不要な点や、融資条件の交渉の余地が大きい点、また融資実行後の制約が比較的少ない点が挙げられます。一方でデメリットは、担保や連帯保証人を求められることが多い点や、業績悪化時に融資条件の見直しを求められやすい点です。特に財務内容が良好で、銀行との取引実績が豊富な企業にとって有利な調達手段となります。

【そのほか】即日・短期で資金を調達できる方法

融資以外にも、さまざまな方法で資金調達をすることができます。状況に合わせて、最適な方法を選択することが重要です。

①家族・友人・知人から借りる

家族・友人・知人からの借入は、最も迅速に資金を調達できる方法の一つです。手続きが不要で、信用審査もなく、場合によっては即日での資金調達ができます。また、利子や手数料が発生しないケースが多く、返済期限についても柔軟に設定できることが大きな特徴です。

しかしながら、この方法には重大なデメリットが伴うことに注意しなくてはいけません。特に、返済が遅れた場合や予定通りに返済できない場合、個人間の信頼関係が損なわれ、大切な人間関係を破壊してしまうリスクがあります。また、金額の大小に関わらず、貸し借りが長期化すると心理的な負担が重くのしかかるかもしれません。

さらに、口約束での貸し借りは後々のトラブルの原因となりやすいため、借入時には借用契約書を作成するのが望ましいでしょう。事業資金としては一時的な小額の借入に限定し、できるだけ早期の返済を心がけることが重要です。将来的な事業の信用力向上のためにも、正式な金融機関からの借入を検討することをおすすめします。

②資金繰り改善サービスの活用

資金繰りに窮した際の最終手段として、取引先への支払い時期の先送り交渉が考えられますが、これは取引先との関係悪化や信用低下を招くリスクが高く、避けるべき選択肢といえます。特に「支払いを待ってほしい」という申し出は、企業の財務状況に対する不安を引き起こし、今後の取引にも影響を及ぼす可能性があるためです。

資金繰り改善サービスの活用も検討しましょう。このサービスを利用することで、取引先には通常通りの支払いを続けながら、実質的な支払いを先送りにすることが可能です。結果として、取引先との良好な関係を維持しつつ、一時的な資金不足を乗り切ることができます。

具体的なサービスの内容や活用方法については、資金繰り改善サービス「支払い.com」で詳しく解説していますので、ぜひご参照ください。

起業・開業時の資金調達方法の選び方・流れ

起業・開業時の資金調達方法を選ぶ際は、まず自社のビジョンと必要な調達額を明確にすることから始めます。具体的には、以下の流れで考えると良いでしょう。

① 自社の目指す先と必要な調達額を決める

② 調達難易度・調達期間・調達リスクを考える

③ 自社に合ったものを選択する

例えば、急成長を目指すスタートアップであれば数千万円規模のベンチャーキャピタルからの調達を検討し、地域に根ざした小規模ビジネスであれば数百万円規模の日本政策金融公庫の創業融資が適しているかもしれません。

次に、各調達方法の難易度、期間、リスクを比較検討します。創業融資は審査に時間がかかるものの金利が低く、クラウドファンディングは審査が比較的容易で認知度向上も期待できますが、目標金額に達しないリスクがあります。ベンチャーキャピタルからの調達は大型の資金調達が可能ですが、株式の希薄化を伴います。

これらの要素を総合的に判断し、自社の状況や目指す方向性に最も適した調達方法を選択します。複数の調達手段を組み合わせることで、リスクを分散しながら必要な資金を確保することも効果的な戦略といえます。

①選ぶ会社の信頼性や利用条件

資金調達をする際は、知名度だけでなく、提供企業の信頼性を慎重に見極めることが重要です。表面的な評判や広告の露出度が高いというだけで選択すると、予期せぬトラブルに巻き込まれるリスクがあります。

信頼できる会社かどうかを判断する際は、まず金融庁や財務局への登録有無を確認し、過去に業務改善命令などの処分を受けていないかを調べることをおすすめします。また、利用条件や手数料体系が明確に開示されているか、問い合わせ窓口の対応が丁寧かといった点も重要な判断材料となります。

特に注意が必要なのは、「即日融資」「審査不要」「誰でも利用可能」といった安易な謳い文句を掲げる業者です。このような安易な謳い文句を掲げること自体が法律上問題となるため、コンプライアンスを遵守している業者であればそのような表現は使用しません。また、そのような業者は高金利や不透明な手数料の請求などトラブルが起きがちなうえ、資金繰りをさらに悪化させる可能性があるため、基本的に利用しないようにしましょう。信頼できる金融機関や業者は、企業の状況を適切に審査し、持続可能な資金調達プランを提案してくれるはずです。

②手続がオンライン完結か

即日での資金調達を実現するためには、手続きのオンライン完結可否は重要なポイントです。従来の金融機関での対面手続きでは、事前の来店予約や書類準備、実際の移動時間など、多くの時間を要します。特に急を要する資金需要の場合、これらの時間的なロスは事業機会の損失につながりかねません。

オンライン完結型のサービスでは、スマートフォンやパソコンから24時間いつでも申し込みが可能で、必要書類もデータでアップロードできます。さらに、AIによる審査システムの導入により、従来では数日かかっていた与信判断が数時間で完了するケースも増えています。事業者の所在地に関係なくサービスを利用できる点も大きなメリットです。

ただし、オンライン完結型サービスは一般的に融資上限額が低めに設定されている傾向にあり、大型の資金調達には向いていない点には注意が必要です。資金調達を検討する際は、必要な調達額や時間的猶予の有無に応じて、オンライン完結型サービスと従来型の融資を使い分けることをおすすめします。

③手数料・利息率(金利)の高さ

即日での資金調達は、スピードと引き換えに高めの手数料や金利を伴うことが一般的です。各調達方法の標準的な費用を比較することで、資金繰りへの影響を事前に把握することが重要です。

| 資金調達方法 | 一般的な手数料/金利 |

| ファクタリング(2社間) | 月利1~5%程度 |

| ファクタリング(3社間) | 月利0.5~3%程度 |

| 手形割引 | 年利2~8%程度 |

| ビジネスローン | 年利4~15%程度 |

ファクタリング(2社間)の場合、一般的な手数料は月利1~5%程度で、即日対応を求める場合は上限に近い料率が適用されることが多くなります。ファクタリング(3社間)は売掛先への通知が必要となる分、月利0.5~3%程度と比較的低めに設定されています。

手形割引の場合は年利2~8%程度で、手形の信用力や期間によって料率が変動します。ビジネスローンは年利4~15%程度と幅広く、企業の信用力や業績によって大きく変動します。特に即日融資を謳う商品は金利が高めに設定されている傾向があります。

いずれの方法も、緊急性が高いほどコストが上昇する傾向にあるため、可能な限り早めの資金計画を立てることで、より有利な条件での調達を検討することをおすすめします。

④手続きに必要な書類

資金調達を迅速に進めるためには、必要書類を事前に準備しておくことが重要です。特に官公庁発行の書類は取得に時間がかかるため、早めの準備が推奨されます。各調達方法で共通して必要となる基本書類は、履歴事項全部証明書(発行から3ヵ月以内)、決算書(直近3期分)、確定申告書、納税証明書、そして代表者の本人確認書類です。

| 銀行融資 | ● 事業計画書: 資金の使い道、返済計画などを具体的に記載 ● 決算書: 直近の決算書(貸借対照表、損益計算書など) ● 試算表: 最新の財務状況を示す書類 ● 資金繰り表: 将来の資金の流れを示す表 ● 銀行取引一覧表: 過去の取引履歴を示す書類 ● 納税証明書: 納税状況を確認するための書類 ● 登記簿謄本: 法人の場合は、会社の登記簿謄本が必要 ※個人事業主の場合: 確定申告書の写しなど |

| カードローン | ● 本人確認書類: 運転免許証、パスポートなど ● 収入証明書: 源泉徴収票、確定申告書など ● 住民票: 本人確認と住所確認のため ● 健康保険証: 本人確認のため |

| ファクタリング | ● 売掛債権一覧: 売却する売掛債権の詳細を記載した一覧 ● 取引先との契約書: 売掛債権に関する契約書 ● 納品書: 商品やサービスの納品を証明する書類 ● 請求書: 顧客への請求書 |

| ビジネスローン | ● 事業計画書: より詳細な事業計画が求められる場合がある ● 担保となる不動産の評価書: 不動産を担保とする場合 |

| クラウドファンディング | ● プロジェクト計画書: プロジェクトの概要、目標金額、リターンなどを記載した書類 ● チームメンバーのプロフィール ● 資金使途計画: 資金の使い道を具体的に記載した計画 |

そのほか、マイクロファイナンス((主に新興国の貧困層や低所得者層向けに、貧困緩和を目的として提供される小規模な金融サービス))では収入証明書、事業計画書など、親族・友人から借りる場合は借用書の手配が必要です。

なお、金融機関や事業者によって要求される書類は異なる場合があり、特に信用力が低い企業や業歴の浅い企業には追加書類を求められることがあります。

最短1週間で融資可能な「セゾンビジネスサポートローン」

「セゾンビジネスサポートローン」は、法人経営者様・個人事業主様の資金調達をサポートする融資サービスです。最大950万円までの借入が可能で、年利4.3%~13.0%という低金利での融資を実現しています。最短1週間~10日程度での融資実行が可能です※。

融資の流れは非常にシンプルで、まずはお申し込みいただき、所得証明書類のコピーをクレディセゾンまで郵送いただきます。その後、クレディセゾンからお電話でご連絡させていただき、審査完了後は翌営業日にはお客様の指定口座へ融資金をお振り込みいたします。

詳細な商品内容や具体的な金利条件、必要書類などについては、「セゾンビジネスサポートローン」のページにて詳しくご説明しておりますので、ぜひご確認ください。

※審査によってお客様のご意に添えない場合もございます。まずはお気軽にご相談ください。

資金繰り改善サービス「支払い.com」

「支払い.com」は、事業における銀行振込でのお支払いをクレジットカードで決済できる画期的な資金繰り改善サービスです。支払期限を最長60日間先延ばしできるため、一時的な資金不足を解消し、柔軟な資金繰りが可能になります。手数料は一律4%で、最短1日後の振込に対応しており、書類提出や審査も不要です。

このサービスでのお支払いにおすすめなのが、「セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード」です。このカードは、最長56日間の支払い猶予があり、JALマイル最大1.125%還元、永久不滅ポイントの獲得など、ビジネスでの利用に適した特典が充実しています。また、国内主要空港ラウンジの無料利用や、世界に広がる1,700ヵ所以上の空港ラウンジを利用できる「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込みできます(通常年会費 469米ドル/プレステージプラン)。初年度年会費無料で、個人名義・法人名義どちらの口座でも引き落としが可能な実用的なビジネスカードです。