資本金とは?その役割や決め方、取り扱い方法など徹底解説

そこで本記事では、資本金の意味や役割、資本金額の決め方、資本金の取り扱い方法、よくある疑問などについて詳しくご紹介します。

この記事を読んでわかること

・資本金額は財務力や信用力を示し、納税額が変わる場合もある

・法人の資金繰り改善には「ビジネスクレジットカード」の活用もおすすめ

資本金とは?

資本金とは、会社経営を行う際の元手となる資金のことです。法人設立時であれば、経営者の自己資金や出資者が払い込みした資金が資本金となります。

資本金を見れば会社の規模がわかります。そのため、財務力や信用力を表す代表的な指標としても広く使われています。ここでは資本金の意味や金銭出資と現物出資の違いについて解説します。

資本金の意味

法人を設立する際に、必要となるお金が資本金です。経営者が手元資金から出資することが一般的ですが、それ以外にもエンジェル投資家からの資金調達によって、創業するケースもあります。

2006年施行の新会社法によって、最低資本金規制特例制度が廃止されました。現在は、資本金1円から株式会社設立が可能ですが、少なすぎる資本金では取引先や金融機関から信用を得にくいというのも事実です。

創業時の資本金とは、事業経営における運転資金を兼ねていますので、資本金1円のままで経営を続けることは現実的に困難と考えられます。

資本金は金銭出資と現物出資がある

資本金は、現金で払い込む「金銭出資」のほか、金銭以外の払い込みが可能な「現物出資」もあります。現物出資は、自動車やパソコンといった動産、有価証券、不動産、さらには知的財産権などの無形固定資産なども認められています。

ただし現物出資は、検査役によって価格の正確性の調査が義務付けられており、出資財産に関する評価が必要となります。なお、現物出資が少額の場合は、検査役による調査は不要です。

資本金の役割

資本金とは、事業運営のどのような目的で準備が必要なものでしょうか。ここでは、資本金の大きな役割でもある「社会的信用を得る」ことと「運転資金」について解説します。

社会的信用を得る

資本金が多いほど事業規模が大きいとみなされ、安定経営の証として社会的信用を得やすくなります。取引先企業からも財務不安の少ない会社として評価されます。

設立直後の法人にとっては、顧客や取引先の確保における大きなポイントになることでしょう。また、資本金は就職や転職希望者にチェックされる項目のひとつです。

運転資金などを借り入れる際、融資の希望金額に対して一定割合以上の自己資金を求められるケースが一般的です。金融機関も、資本金や手元資金を必ず確認します。

このように、資本金とは会社の財務力を評価する役割を持っています。しかしながら、一定額以上の資本金は税務面で不利な要素もありますので、詳しくは後述します。

運転資金

法人設立時の資本金は、登記手続きのためいったん金融機関に預け入れます。登記完了後であれば、現物出資を除き通常の銀行預金と同じように扱えます。

資本金はそのまま銀行口座に維持しなければいけないお金ではありませんので、開業資金や運転資金として自由に使うことができます。

創業直後は、顧客や取引先から入金が相次ぐというケースは少ないでしょう。資本金があまりにも少ない場合、運転資金不足に陥り事業の継続が早期に困難になりかねません。

数ヵ月は売上げがないことも事前に想定しておき、当面必要な運転資金を確保した上で、資本金を決める必要があります。

資本金額の決め方

現在は資本金1円からでも会社設立できるようになりました。しかし、設立時にも費用がかかります。経営を続けるためには、たとえ中小企業であっても資本金1円の株式会社というのは現実的ではありません。

資本金額を決める際は、いろいろな面から検討する必要があります。ここでは、次の4つの視点から考えてみましょう。

・初期投資額と運転資金を基準にして決める

・助成金や補助金の条件を基準にして決める

・許認可の条件を基準にして決める

・1,000万円未満で検討する

初期投資額と運転資金を基準にして決める

創業時の資本金額としては、初期投資額と運転資金の必要金額を想定して設定するのが基本です。運転資金は、最低でも3~6ヵ月間分が目安になります。

会社設立直後から経営が安定する保証はありません。万が一運転資金が足りなくなれば、経営者の資産からの借り入れといったことも起こるでしょう。

法人が保有する資産は、経営者の資産とは全く別に扱われます。そのため、決算時点まで借り入れが続けば、役員借入金として貸借対照表の負債の部に勘定され、会社の自己資本比率は低下します。

会社の信用力の面からも、このような事態を避けたいものです。初期投資額と3~6ヵ月分の運転資金をあらかじめ試算することで、会社経営を行う上で具体的に必要な金額が事前にわかり、資本金額に設定することもできます。

助成金や補助金の条件を基準にして決める

行政機関で取り扱う助成金・補助金は、受給要件のひとつとして資本金額や従業員数などが定められている場合があります。

例えば、厚生労働省が取り扱う助成金は、基本的に中小企業でなければ制度を活用できません。法人税法では資本金1億円以下の法人を中小企業と定めていますが、業種ごとの中小企業の定義は下記表のようになります。

| 業種 | 資本金と従業員要件 |

| 小売業 | 資本金5,000万円以下または常時使用する従業員数50人以下 |

| サービス業 | 資本金5,000万円以下または常時使用する従業員数100人以下 |

| 卸売業 | 資本金1億円以下または常時使用する従業員数100人以下 |

| 製造業その他 | 資本金3億円以下または常時使用する従業員数300人以下 |

助成金・補助金制度は事業者としてもぜひ有効活用したい制度のひとつです。主だった助成金などの申請要件をあらかじめ確認し、資本金額を決める方法もあります。

許認可の条件を基準にして決める

事業を行う業種によっては、各行政機関から許認可を受けることが必要になります。許認可基準には、必要最低限の資本金といった資本要件も規定に含まれます。

代表的には、有料職業紹介事業:500万円以上、建設業:500万円以上、一般労働者派遣事業:2,000万円以上、旅行業:3,000万円以上などです。

このような業種で会社設立を検討している方は、その後の手続きを円滑に進めるためにも、最低資本要件について確認してから資本金額を決めましょう。

1,000万円未満で検討する

会社設立時の資本金が1,000万円未満である事業者は、最大2年間の消費税の免税事業者を選択できます。個人事業からの法人成りであっても免除の対象となり、節税目的で法人化する方も多いです。

一方、資本金1,000万円以上の法人は、消費税の課税事業者として申告・納税義務が課せられます。設立1期目から消費税の免税措置を受けたい場合、資本金は1,000万円未満にしましょう。

資本金額が多いと、消費税以外にもさまざまな税金・手数料が負担増となります。代表的なものを下記に記載します。

・定款の認証手数料

・登録免許税

・法人税

・法人住民税

・法人事業税

資本金の基本的な取り扱い方法

前項では資本金額の決め方について説明しました。資本金を決めた後はどのようにして資本金を払い込み、資本金を扱えばよいのでしょうか。

「会社設立時」と「資本金を使いたいとき」の2つに分けて、資本金の基本的な取り扱い方法について解説します。

会社設立時の取り扱い方法

会社設立にあたり法人登記するには、株主である発起人自身によって、資本金の払い込みが必要になります。ただし、この時点では新設法人の銀行口座は存在していません。まずは、発起人個人の銀行口座に振り込みを行いましょう。

この次に、法務局に登記申請書の提出を行いますが、資本金が入金された口座明細と通帳表紙コピーなど払込証明書の添付が必要です。

法人の銀行口座は、法人登記手続きがすべて完了した後、開設可能となります。口座開設後に個人口座から法人口座に資金を移動させれば、会社のお金として運転資金や設備投資など、資本金を自由に使える環境が整います。

資本金を使いたいときの取り扱い方法

資本金は特別な手続き不要で、いつでも使いたい時に口座から引き出して使えます。ただし、資本金はあくまでも会社のお金であり、一人社長法人であっても代表者個人が自由に使えるお金ではありません。

売上げと支払いのタイミング次第では、手元のお金が不足するといった事態、すなわち会社の資金繰りに悩まされることも想定されます。

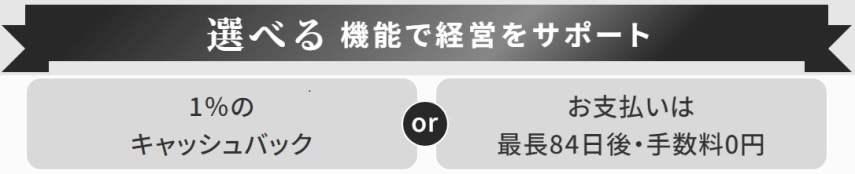

そこで、法人利用に特化した法人与信型のクレジットカードを活用するのはいかがでしょうか。「セゾンプラチナ・ビジネス プロ・アメリカン・エキスプレスⓇ・カード」であれば、「1%のキャッシュバック」もしくは「最長84日間のスキップ払い」といった経営サポート機能が充実。資金繰りの改善も期待できます。

ビジネスに対応するゆとりの利用可能枠を持ち、申し込み時の登記簿の提出も不要。決算書の提出も必須ではありません。上手に活用すれば、ビジネス加速に貢献する貴重な即戦力カードになることでしょう。

資本金に関するよくある質問

資本金に関するよくある質問について、下記にまとめました。ぜひ参考にしてみてください。

・資本金の最低額は?

・法人用の銀行口座は必要?

・資本金を使うタイミングは?

・会社設立後に資本金を増額したい場合は?

資本金の最低額は?

新会社法によって、資本金1円から株式会社などを設立できるようになりました。ただし、資本金1円の会社経営は大変です。

創業直後は決算書がありませんので、融資を受ける際には資本金が重視されます。資本金の少ない会社の信用力は劣りますので、このような形で金融機関の融資審査にも不利になります。

資本金額は顧客や取引先からの信用といった面でも影響します。資本金は運転資金を兼ねているため融資も期待できないと、継続的な入金がない限り経営の継続自体が難しくなるでしょう。

資本金は返済義務のない会社のお金です。資本金額が多いほど、余裕を持った会社経営を行えます。

法人用の銀行口座は必要?

銀行の法人口座は、会社経営において法律上は必須ではありません。経営者の個人口座をそのまま法人用として使え、会社として問題なく事業を行えます。ただしデメリットも多くあります。

経営者の個人財産と会社財産の区別が曖昧となり、会社の財務状況とキャッシュフローの把握が難しくなります。また、顧客や取引先に銀行口座を伝える際、口座名義が法人名でないため、実在する企業なのかといった不信感を持たれる可能性もあるでしょう。

融資を受ける際や法人名義のクレジットカード作成時など、金融機関の審査手続きをスムーズに行うためには、銀行の法人口座があった方が何かと便利です。

資本金を使うタイミングは?

資本金は、使うタイミングや使い道が制限されていません。会社のお金として、必要なタイミングでいつ使っても良いものです。

会社設立時の資本金額は自由に決められますが、あまりにも少なすぎる場合は、経営の継続に支障がありますので、慎重に決めた方がよいでしょう。

資本金が少なすぎるデメリットを解消するためには、途中で資本金を増資するという選択肢もあります。増資に関しては、株主からの出資のみならず第三者からの資金提供でも行えます。

会社設立後に資本金を増額したい場合は?

増資とは、資本金額を増やすことを意味します。一般的には資金調達方法のひとつとして広く扱われ、第三者割当増資などの方法があります。会社登記の際に決めた資本金額から自由に増やせます。

事業資金に余裕が出てきた際や会社の信用力を高めたい場合など、経営を続ける中で局面に応じて増資を検討するのも良いでしょう。増資のメリット・デメリットについて解説します。

・増資のメリット

増資のメリットとしては、主に「返済不要の資金調達ができる」「会社の信用力が高まる」などが挙げられます。

株式会社であれば、新たな株式を発行して出資を募るといった増資方法も可能です。資金の借り入れではありませんので、返済義務はなく資本金額を増やせます。理想的な資金調達を実現できます。

ここまでにお伝えしたとおり、資本金額が多い方が会社の信用力は高まりますので、増資によっても取引先の評価や金融機関の融資に影響を与えます。

・増資のデメリット

一方、増資にはデメリットもあります。「税金・手数料などの負担増」「増資に伴う手続き費用」などに注意が必要です。

増資によって資本金1,000万円以上になると、消費税の課税事業者となり納税義務が発生します。また、赤字決算であっても必ず納める法人住民税の均等割は、資本金額などに応じて負担税額が増えます。

増資の手続きにも費用がかかり、変更登記を行う際の登録免許税や専門家報酬も支払います。増資を検討する際は、増資後の影響についても考慮しましょう。

おわりに

資本金1円からでも会社設立は可能ですが、資本金額が多いほど会社の安定性や信用力の高さが評価されます。取引先の新規開拓や金融機関の融資審査にも大きく影響します。

ただし、資本金1,000万円以上からは消費税の課税事業者となります。それ以外にも、税負担が増える可能性があります。

資本金は、返済義務がなく自由に使える会社のお金です。法人設立や起業を検討している方は、初期投資や当面の運転資金として必要となる金額を考慮し、許認可条件や助成金・補助金の資本要件などから決めましょう。