意外と知らない決算書の見方~事業家・経理担当なら知っておくべき読み方のポイント~

決算書の意味や知識が身に付くと、自社だけではなく得意先など他社の経営状況も理解できるようになります。

一見難しいと感じる決算書は、読み方とポイントさえおさえれば理解は深まります。決算書を読むことはビジネススキルの一つであり必須の知識です。

今回は項目ごとに決算書の見方をわかりやすく解説しますので、ぜひ皆さまのビジネスに活用してください。

sbs.png)

sbs.png)

決算書とは?決算書の役割とそもそも何かから理解しましょう

決算書とは会社の業績や財務状況を的確に示している資料で、財務諸表ともいわれています。

決算書は利益や会社の財産がどのようになっているかを会計年度ごとに作成します。税務署への確定申告、金融機関への融資審査、IR情報の発信などでは、必ず決算書の提出が必要です。

決算書は一つの書類と思われるケースが多いですが、複数の書類で構成されています。

主要な書類としては、貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書、株主資本等変動計算書などがあります。

①貸借対照表(B/S)

会社にどのような財産(資産)、資本金(純資産)や借金(負債)があるのかを示す書類です。

このあと紹介する損益計算書(P/L)は1年間の会社の状態を表すものなのに対して、この貸借対照表(B/S)はその時点での状況を表します。

②損益計算書(P/L)

会社が1年間(会計年度期間)にいくら儲かったのかを示す書類です。

収益-費用=利益(損失)で区分されています。

③キャッシュフロー計算書(C/F)

会社の資金(現金)がどこに出ていって、どこから入ってきたのかを示す書類です。

④株主資本等変動計算書(S/S)

会社が利益をどのように使ったか、資本金や内部留保などの純資産の変動を示す書類です。

今回は4つの財務諸表の特徴を紹介します。

それぞれのポイントがわかってくると、決算書の分析力は格段にレベルアップします。

ぜひ参考にしてみてください。

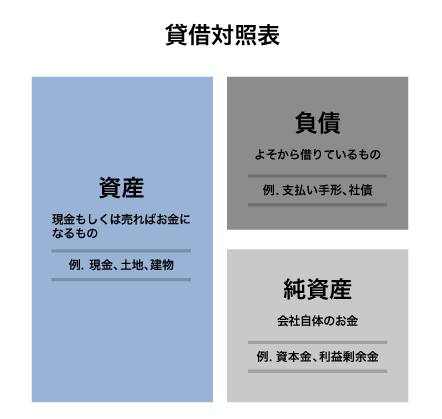

貸借対照表(B/S)の読み方~財務状況が一目で分かる~

貸借対照表は決算日時点の企業の財務状態がわかる書類で、バランスシートともいわれています。

左側には資産、右側には負債と純資産が記載されおり、必ず「資産=負債+純資産」となり、数値が一致します。

貸借対照表が理解できると、企業が安全で健全な経営ができているかがわかるようになります。

資産

資産とは企業が所有している財産であり、現金もしくは売却すれば現金になるものです。

総資本とも呼ばれています。

資産には「企業が調達した資金を実際にどのように使用したか?」、その使用用途(運用形態)が記載されています。

例えば「資金は預金になったのか、機械設備を購入したのか」などが理解できます。

資産欄は、上から流動資産、固定資産、繰延資産と並んでいて、現金化しやすい順番になっています。

流動資産

流動資産は現預金や売掛金のように、1年以内に現金化できる資産です。手元資金として流動資産がたくさんあると資金ショートを回避できます。

逆に現金が少ないと災害等想定外の有事が発生した場合、経営が行き詰まる危険性が極めて高くなります。流動資産は多いほうが経営は安定します。

固定資産

固定資産は、建物、土地、機械設備のように現金化するのに1年以上かかる資産です。

企業が長期間にわたって使用する前提の資産ともいえます。

資金繰りが悪化し資金が底をついて返済できなくなると企業は倒産します。

そのため貸借対照表では流動資産と固定資産を区別し、資金的に安定しているかどうかを容易に判断できるようになっています。

繰延資産

繰延資産とは、会社創業前後の創立費や開業費など、費用に近いのが特徴で支出効果が1年以上に及ぶ資産です。

創業間もない会社が設立にかかった費用を第1期の決算で全額費用計上すると、売上が少ない場合は赤字になります。そこで数年にわたって償却できるようにするため繰延資産の計上が可能です。

棚卸資産

例えばメーカーでは生産している製品や、小売業では取り扱いの商品のことです。

完成した製品、商品だけでなく、仕掛品(つくりかけの製品)や原材料なども棚卸資産の対象です。

負債

負債とは金融機関などから借りている資金のことで、他人資本とも呼ばれています。借金ですので返済が必要です。

貸借対照表の右側には「どこから資金調達したか?」が記載されており、これを会計用語では「調達源泉」といいます。負債の調達源泉は他人になります。

流動負債

支払手形、買掛金、未払金のように、1年以内に支払期限が来る負債です。

固定負債

金融機関の長期借入金や社債のように、1年を超えて返済可能な負債です。

流動負債は近いうちに返済が必要であり短期間で資金が流出することになります。一方、固定負債は長期にわたって計画的に返済可能です。そのため流動負債よりも固定負債が多いほうが資金的に経営は安定して健全といえます。

純資産

純資産とは会社が所有している資金のことで、自己資本ともいわれています。会社所有ですので返済不要な資金であり、調達源泉は自社になります。

純資産の代表的な資本金は会社の元手となる資金で、利益剰余金は過去から利益を蓄積した資金であり内部留保ともいわれています。他に会社が発行した株式を会社自らが買い取って保有する自己株式も純資産になります。

貸借対照表でわかる重要指標

貸借対照表では特に企業の安全性を把握する上で、自己資本比率、流動比率、当座比率の3点が重要です。この3点を貸借対照表から計算できれば決算書の理解はさらに深まります。

自己資本比率

自己資本比率は、総資本に対する自己資本が占める割合で、下記の計算で算出します。

| 自己資本比率(%)=自己資本÷総資本×100 |

金融機関が企業に融資する際も重要視する指標となっており、自己資本比率を見れば、その企業の経営状態がよく理解できます。自己資本比率の高い企業のほうが、経営は安定しています。

一般的に、自己資本比率は50%以上だと経営状態は「優良」、逆に15%以下だと「危険」と判断されます。

流動比率

流動比率は、1年以内に現金化できる流動資産が1年以内に返済必要な流動負債をどれだけ上回っているかを表す指標です。流動比率により会社の短期的な安全性と支払能力が理解できます。

| 流動比率=流動資産/流動負債×100 |

支払が必要な流動負債をすぐに現金化できる流動資産が上回っているのが理想的な状態になります。

そのため一般的に流動比率は高ければ高いほど良く、120%以上あれば安全、100%を下回ると危険といわれています。

当座比率

当座比率とは、流動負債に対して当座資産がどの程度保有されているかを示す指標です。

短期の債務返済能力に関する財務の安全性を示す指標です。

| 当座比率=当座資産/流動負債×100 |

流動比率とは異なり、当座比率は流動資産から棚卸資産を差し引いた当座資産を分子にします。

現金化しやすい当座資産に絞り、よりシビアに短期の支払能力を判断できる指標です。

流動比率と同様、一般的に流動比率は高ければ高いほど良く、90%を超えると短期的に安全とされ、70%を下回ると危険といわれています。

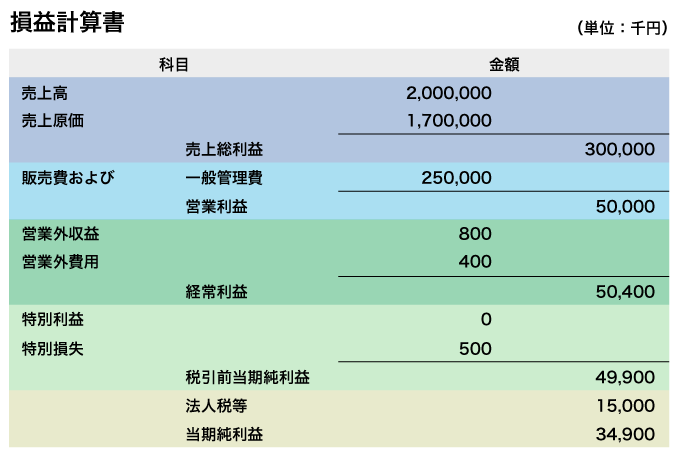

損益計算書(P/L)の読み方~会社の利益が一目で分かる~

損益計算書は会計年度1年間の収益から費用を差し引いた差額の「利益」を計算した企業の業績がわかる書類です。

どれだけ売上を出し、何にどれくらい使い、どれくらい儲かったのかが理解できます。

損益計算書の読み方で重要なポイントは損益分岐点を理解することです。

いくら売上高が増えても費用がかかりすぎると、利益はゼロになります。

これが損益分岐点で、損益分岐点を超えるまでは黒字、超えたら赤字ということです。

では、「どれくらい儲かったのか?」を示す指標をそれぞれ解説します。

売上総利益

売上高から売上原価を差し引いた利益が「売上総利益」です。

| 売上総利益=売上高-売上原価 |

売上高とは、商品を売ったりサービスを提供したりして、どのくらいの対価を得たかを表した数値です。

一方、売上原価は商品自体の仕入れや材料など、商品やサービスを売るためにかかった原価となります。

営業利益

売上総利益から、販売費及び一般管理費を差し引いた利益が「営業利益」です。

| 営業利益=売上総利益-販売費および一般管理費(販管費) |

販売費および一般管理費は、物件費や人件費など、商品やサービスを売るためにかかった費用です。

営業利益でプラスが出ていれば、会社として本業で利益を出しているということになります。

経常利益

経常利益は営業活動以外の収益と費用を加味した利益です。

| 経常利益=営業利益+営業外収益-営業外費用 |

営業外収益や営業外費用は、株式取引などで得た利益、預金の受取利息や借入金の支払利息などの本業以外での利益や費用です。

経常利益は事業以外の財務活動までをトータルした利益となります。

税引前当期利益

経常利益から、突発的に発生する特別利益・特別損失を差し引いた利益が、「税引前当期純利益」です。

| 税引前当期純利益=経常利益+特別利益-特別損失 |

特別利益・特別損失とは、臨時的に発生した費用や、過年度の修正損益などがあります。

例えば、資産を売却した売却益や、災害などによって発生した損害などは突発的に発生するものです。

毎年生じるものではなく、一時的に発生した利益や損失ですので、税引前当期純利益は、特別利益・特別損失によって大きく変動します。

当期純利益

当期純利益は、税引前当期純利益から、法人税等の税金費用を差し引いた利益です。

すべての収益からすべての費用を控除した純利益で会社の最終損益です。

| 当期純利益=税引前利益-法人税等 |

税金には、法人税、法人住民税、法人事業税などがあります。

売上高当期純利益率

売上高当期純利益率とは当期純利益の売上高に占める割合で、会社の収益性がわかる指標です

| 売上高当期純利益率=当期純利益/売上高×100 |

売上高当期純利益率が高ければ高いほど良い会社とみられます。

しかし一般的には本業以外の資産運用や借金なども加味した売上高経常利益率の方を重視する傾向が強いです。

総資本当期純利益率(ROA)

総資本利益率(ROA)は、会社に投資された資産がどれだけ効率よく収益を上げているかを示している指標です。

総資産当期純利益率ともいいます。

| 総資本当期純利益率=当期純利益/総資産(総資本)×100 |

資産は、貸借対照表の左側の数値で、固定資産、流動資産。繰延資産などの合計です。

企業の資産は営業活動や設備投資のために利用されます。

総資本当期利益率は、事業のために投資された資産がうまく活用されているのかがわかります。

自己資本当期純利益率(ROE)

自己資本当期純利益率(ROE)は、企業が自己資本をいかに効率的に運用し利益を生み出したかを表す指標で株主から見て収益性の指標になります。

| 自己資本当期純利益率=当期純利益/自己資本×100 |

投資家は、自分が投資した企業がどれだけの利益をあげているかを重視しますので、重要な指標となっています。

投資家が「経営効率が良く投資するに値する会社」と判断すると、投資家からの資金も集まりやすくなります。

1株当たり当期純利益(EPS)

1株当たり当期純利益(EPS)とは、当期純利益÷発行済株式総数で割った数値です。

株主が投資した株1株あたりの利益をみることで投資価値を測定できます。また会社の収益性や成長度を把握できます。

| EPS(1株当たりの利益)=当期純利益/発行済株式総数 |

1株当たり当期純利益(EPS)は、1株あたりの当期利益の大きさを表しているため、値が大きいほど良いとされています。

株式公開されている会社の銘柄を購入する際、投資家が重要視する指標で、EPS(1株当たり利益)が上がれば株価は上がり、下がれば株価も下がります。

配当性向

配当性向とは、会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。

| 配当性向=1株当たり配当額/1株当たり当期純利益×100 |

配当性向が高い会社は、株主に多くの利益を還元していると言えます。

しかし高ければ良いとはいえません。株主への配当は多くなる一方、会社に残る資金は少なくなります。

継続的に成長する会社は利益を投資に回すことが多いため、配当性向が低くなるケースもあります。配当性向はあくまで配当に対する会社の姿勢とみることが重要です。

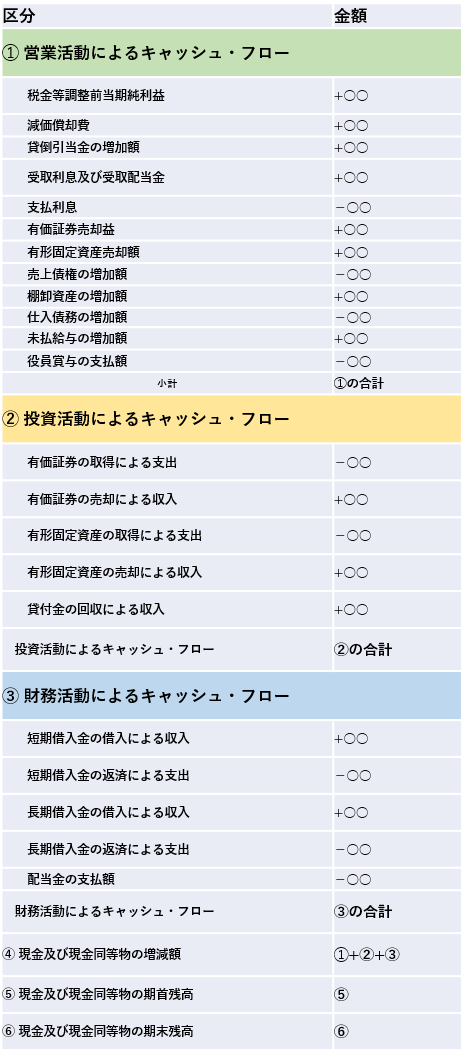

キャッシュフロー計算書(C/F)の読み方~会社の資金繰りが分かる~

キャッシュフロー計算書とは、会計年度1年間のキャッシュ(現金)がどのような理由で変動(増減)したかを示す書類です。適正な資金繰りのためにも重要な指標のひとつです。

| 期末キャッシュ残高=期首キャッシュ残高+期中キャッシュ増額分-期中キャッシュ減少分 |

いくら利益を出している企業でも、キャッシュが底をつくと倒産します。

キャッシュの流れを適切に把握し、資金ショートを事前に予測できると「黒字倒産」は回避できます。

営業活動によるキャッシュフロー

営業キャッシュフローは、本業で稼いだキャッシュの増減です。

本業による収入と支出のキャッシュの流れがわかります。キャッシュフロー計算書の最初に記載される数字です。

本業の営業状態がわかるので最も重要視される数字で通常はプラスになります。

もし営業キャッシュフローのマイナス状態が続くと、いずれ資金繰りで行き詰まり、倒産する可能性が極めて高くなります。

投資活動によるキャッシュフロー

投資キャッシュフローとは、資金運用によるキャッシュの出入りです。

会社の投資によるキャッシュの流れで、将来の利益につながる活動に使ったキャッシュの増減です。

会社が成長するためには投資は必要ですので、通常はマイナスになります。

プラスになっている場合の原因としては、資産の売却や貸付金の回収が行われたケースなどが考えられます。

財務活動によるキャッシュフロー

財務キャッシュフローは、資金調達上のお金の出入りです。

会社の財務(資金調達)活動の結果としてキャッシュの流れをあらわしています。

資金調達方法は、金融機関からの借入金、社債発行、株式発行などがあります。

例えば、運転資金や設備投資のために借金すればプラスになり、株主に配当金を還元した場合にはマイナスになります。

財務キャッシュフローはプラスであってもマイナスであっても、用途やお金の流れを把握しておくことが重要です。

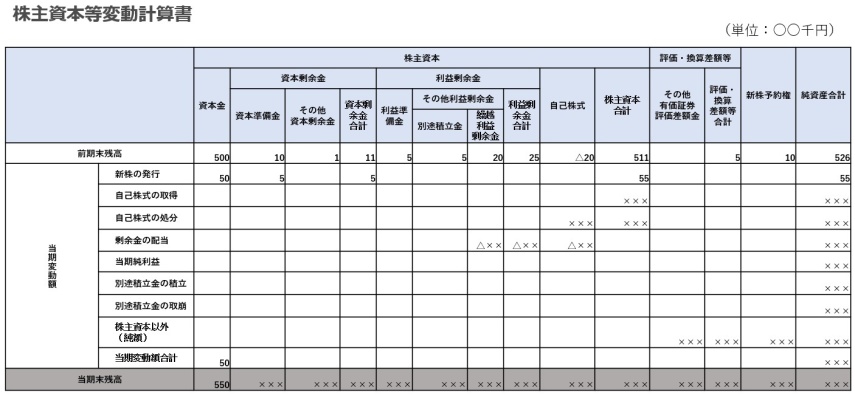

株主資本等変動計算書(S/S)の読み方~株主資本の増減が分かる~

株主資本の変動の様子を一覧にした書面です。

株主資本が増加もしくは減少した原因や、その増加もしくは減少したものをどの項目に振り分けたのかがわかります。

株主資本等変動計算書に記載されている事項

株主資本等変動計算書には以下の3点が記載されています。

資本金

会社の元手になっている資金で株主からの出資金です。

資本金は会社の登記簿謄本に記載されており、定款にも必ず記載する必要があります。

また会社が事業の拡大を図る際や経営難を乗り切るために、資本金を増額(増資)するケースもあります。

資本剰余金

株主から出資された資金のうち資本金として計上しなかった資金です。

会社設立時や新株発行時に、資本取引から生じた余った資金となります。

利益剰余金

過去からの利益を蓄積した資金です。

利益剰余金は「利益準備金」と「その他の利益剰余金」で構成されています。

会社に留保している資金ですので、内部留保ともいわれています。

利益剰余金が増えると自己資本も増える結果となり、企業経営の安全性は高まります。

他の財務諸表との関連性

株主資本等変動計算書と他の財務諸表の関連性を解説します。

貸借対照表との関連性

株主資本等変動計算書は、貸借対照表の「純資産の部」の変動額を示す書類です。

基本的な構造は、

| 前期末残高+当期変動額合計(項目ごとの変動金額を合計した額)=当期末残高 |

となります。

期中の変動の主な理由は、新株の発行、剰余金の配当、利益準備金の積立、期純利益(損失)、自己株式の処分などかあります。

損益計算書との関連性

株主資本等変動計算書には、必ず損益計算書の当期純利益(損失)が記載されています。

また上述のとおり、利益剰余金の記載がある場合は、過去から利益を出して蓄積されてきたことを示しています。

剰余金の配当

株式会社は、利益を株主に還元するために配当を行います。配当は利益の分配でその原資は利益です。

会計期間中の利益は「繰越利益剰余金」となり株主に分配されるのが剰余金の配当といいます。

剰余金の配当は、実際に株主に支払われた金額ですので、る純資産は減少することを意味します。

このように株主資本等変動計算書は、利益の使用用途を明らかにする書類となるわけです。

決算書を読めると、すぐに理解できること

決算書は会社の業績を示す成績表です。

決算書を理解できると、具体的にどのようなことがすぐに理解できるのでしょうか。主に以下の3点がすぐに理解できます。

収益性:会社がどのくらい稼いでいるか

会社がどのくらい稼いでいて利益を出しているかを知ることができます。

決算書で収支(損益計算書)を見れば一目で理解することができます。

またいくら稼いでいるかを踏まえて収益性(効率的に稼いでいるか)の視点で決算書を見るのも重要です。

安全性:会社倒産する危険性ないか

会社が倒産する前には決算書に様々な兆候が出ます。

貸借対照表では自己資本比率が低下していたり、キャッシュフロー計算書では現金が不足気味になっている場合があります。

成長性:将来成長する会社かどうか

会社は環境の変化に対し順応できなければなりません。

現在のビジネスモデルで未来永劫安定的に経営できる保証はありません。

将来を見据えて設備投資や戦力補強(人材採用)しているかが貸借対照表などから理解できます。

まとめ

決算書は現在の会社の状態が細部まで反映している重要な資料です。

起業する方であれば、本やセミナーに参加してさらに決算書の読み方の理解を深めることをおすすめします。

決算書の見方をマスターすることは自社の経営状態だけではなく、他社の経営も理解できるようになります。

決算書から様々な事柄を読み解くことができるようにしビジネスシーンに活かせるようにしましょう。