倒産防止に!中小企業倒産防止共済(経営セーフティ共済)とは

本記事では、経営セーフティ共済の仕組みやメリット・デメリット、加入の流れについてわかりやすく解説します。資金繰りを安定させ、倒産リスクを軽減するための第一歩として、ぜひ参考にしてください。

business_support_loan02.png)

business_support_loan02_sp.png)

倒産を防止するためには

中小企業の経営において、取引先の倒産による連鎖倒産を防ぐことは極めて重要です。そこで、事業継続のための資金繰り対策について解説します。

資金繰り安定化のための基本は、取引先の倒産リスクへの備えです。具体的には、売掛金の回収管理を徹底し、支払いの滞りがないかを常にチェックすることが重要です。特に、取引先が法的整理や金融機関による取引停止処分、私的整理などの状態に陥っていないかを定期的に確認する必要があります。

また、予期せぬ事態に備えて複数の資金調達手段を確保しておくことも大切です。その一つが中小企業倒産防止共済(経営セーフティ共済)の活用です。この制度では、掛金総額の10倍まで、最高8,000万円の範囲内で無担保・無保証人での借入れが可能となります。

さらに、経営セーフティ共済には税制上のメリットもあります。毎月の掛金は、法人の場合は損金として、個人事業主の場合は必要経費として処理できます。

このように、倒産防止には事前の備えが不可欠です。経営セーフティ共済への加入を検討しながら、日頃から取引先の経営状況をモニタリングし、複数の資金調達手段を確保しておくことで、事業継続の基盤を強化することができます。

倒産防止に役立つ経営セーフティ共済とは

経営セーフティ共済は、取引先企業の倒産による連鎖倒産を防ぐために創設された国の制度です。独立行政法人中小企業基盤整備機構が運営しており、中小企業の経営安定化を支援しています。

この共済制度の最大の特徴は、取引先が倒産した際に、積み立てた掛金総額の10倍まで、最高8,000万円の範囲内で資金を借り入れることができる点です。借入れの際は無担保・無保証人で、利子もかかりません。ただし、借入額の10分の1に相当する掛金は権利が消滅する仕組みとなっています。

毎月の掛金は、事業規模に応じて5,000円から200,000円までの間で自由に設定可能です。加入後も経営状況に応じて掛金額を見直すことができ、事業規模の縮小や経営状態の悪化などの場合には減額も可能です。また、将来の掛金を一括で支払う前納制度も用意されています。

共済金の貸付対象となるのは、取引先の法的整理や金融機関による取引停止処分、私的整理、災害による不渡りなどの場合です。ただし、取引先の夜逃げによる倒産の場合は対象外となりますので注意が必要です。返済期間は借入額に応じて5年から7年となっており、6か月間の据置期間が設けられています。

経営セーフティ共済のメリット

経営セーフティ共済には、資金面での安心を支える複数の特長があります。税制上の優遇措置や柔軟な資金調達、掛金の戻りなど、経営者の立場に立って設計された制度となっています。

掛金の損金算入で節税が可能

経営セーフティ共済の掛金は、税務上の優遇措置の対象となっています。法人の場合は全額を損金として処理でき、課税所得を抑える効果が期待できます。

一方、個人事業主の場合は事業所得の必要経費として認められるため、税負担を軽減できます。ただし、令和6年10月1日以降に解約して再加入する場合は、解約日から2年間は掛金を損金や必要経費に算入できない点に注意が必要です。

無担保・無保証で借入可能

取引先が倒産した際の緊急融資制度として、極めて有利な条件が用意されています。借入可能額は、回収が困難となった売掛金等の額と、掛金総額の10倍(上限8,000万円)のいずれか少ない方となります。融資は無担保・無保証人で受けられ、利子も発生しません。

返済期間は借入額に応じて5年から7年まで設定可能で、6か月間の返済据置期間も設けられています。なお、借入額の10分の1に相当する掛金は権利が消滅する仕組みとなっています。

解約手当金を受け取れる

加入期間に応じて、積み立てた掛金の大部分が戻ってくる制度設計となっています。40か月以上継続して掛金を納付していれば、解約時に掛金全額が手当金として支払われます。

また、12か月以上の加入であれば掛金総額の8割以上が戻ってくるため、万が一の事業整理や資金需要の際にも安心です。ただし、12か月未満での解約の場合は掛金が戻らない点には留意が必要です。

経営セーフティ共済のデメリット

経営セーフティ共済は、企業の倒産防止に有効な制度である一方で、いくつかの制約や注意点も存在します。加入を検討する際は、これらのデメリットもしっかりと理解しておく必要があります。

40ヵ月未満の解約時に手数料が発生

制度の性質上、短期での解約には不利な条件が設定されています。任意解約の場合、40か月未満の加入期間での解約時には手当金が減額されます。

加入期間12か月以上23か月までは掛金総額の80%、24か月以上29か月までは85%、30か月以上35か月までは90%、36か月以上39か月までは95%という段階的な支払率となっています。

なお、加入から11か月以内の解約では掛金が全額没収されてしまう点にも注意が必要です。

借入金額の10%が積立金から控除される

相互扶助の考えに基づく制度設計により、共済金の貸付を受けると、借入額の10分の1に相当する金額が納付掛金から取り崩されます。この控除された金額は、貸付金を完済しても戻ってこないため、実質的なコストとなります。

そのため、借入れを重ねるごとに積立金が減少し、将来的な解約手当金にも影響を及ぼす可能性があります。金利負担はないものの、実質的には決して安価な資金調達とは言えない側面があります。

中小企業倒産防止共済の加入に必要な要件・掛金について

経営セーフティ共済への加入は、業種ごとに定められた資本金額または従業員数の基準を満たす必要があります。製造業、建設業、運輸業などの場合は資本金3億円以下または従業員300人以下、卸売業は資本金1億円以下または従業員100人以下、サービス業は資本金5,000万円以下または従業員100人以下、小売業は資本金5,000万円以下または従業員50人以下が加入の目安となります。

月々の掛金は、事業規模や資金計画に応じて柔軟に設定できます。具体的には5,000円から200,000円までの範囲で、5,000円単位での選択が可能です。掛金の累計額は800万円が上限となりますが、この金額に達した後は掛金の払込みを停止することもできます。また、経営状況に応じて掛金額を見直すことも可能です。

加入手続きは、取引のある金融機関や所属している商工会、商工会議所などの窓口で行えます。申込みの際は、契約申込書や預金口座振替申出書、重要事項確認書などの基本書類に加え、法人の場合は登記簿謄本、個人事業主の場合は確定申告書などの提出が必要です。また、所得税または法人税の納税証明書も求められます。なお、医療法人やNPO法人、外国法人は加入できません。

加入申込みは毎月受け付けており、締切日は原則として20日(12月は10日)となっています。掛金の支払い方法は月々の口座振替が基本ですが、将来の掛金を一括で納付する前納制度も用意されています。前納を選択すると、掛金月額の1,000分の0.9相当額が前納減額金として支払われる仕組みとなっています。

中小企業倒産防止共済の加入の流れ

経営セーフティ共済への加入手続きは、以下の3つのステップで進めていきます。

1. 申込書の記入・郵送(毎月20日までに書類提出)

契約申込書と反社会的勢力排除に関する同意書に必要事項を記入し、捺印の上、所定の返信用封筒で提出します。申込みの締切は毎月20日(土日祝の場合は前営業日、12月は10日)となっており、この期日までに書類を提出する必要があります。

2. 初回掛金払込み方法の選択

掛金の支払い方法を選択します。月々の口座振替による支払いを選択した場合、加入の翌々月から請求が開始されます。一方、決算月での申込みなどで初回から前納を希望する場合は、中小企業基盤整備機構の指定口座に掛金を振り込むことになります。

3. 申込み控え、締結証書の発送

申込み手続きが完了すると、加入月の翌月上旬から中旬にかけて申込書の控えが送付されます。その後、約2か月程度で中小企業基盤整備機構から契約締結証書が直接郵送されます。この契約締結証書には、前納手続きや掛金月額の変更時に必要となる共済契約者番号が記載されているため、大切に保管しておく必要があります。

なお、2年目以降も前納での支払いを希望する場合は、毎年改めて前納申出書の提出が必要です。前納終了の約2か月前に中小企業基盤整備機構からハガキで案内が届きますので、前納希望月の前月20日までに手続きを行います。

倒産を防ぐためには日頃から資金繰りを安定させることが重要

企業の倒産を防ぐためには、日頃から計画的な資金管理を行い、安定したキャッシュフローを確保することが重要です。経営セーフティ共済への加入は有効な対策の一つですが、それに加えて資金繰りを改善するための具体的なサービスの活用も検討する価値があります。

例えば、支払い.comは中小企業の資金繰り改善を支援するサービスです。請求書の支払いをクレジットカードで最長60日間先延ばしできるため、一時的な資金不足を回避できます。審査や書類提出が不要で、最短60秒で手続きが完了する手軽さが特徴です。手数料は一律4%と、従来のファクタリングサービスと比べて割安な水準となっています。

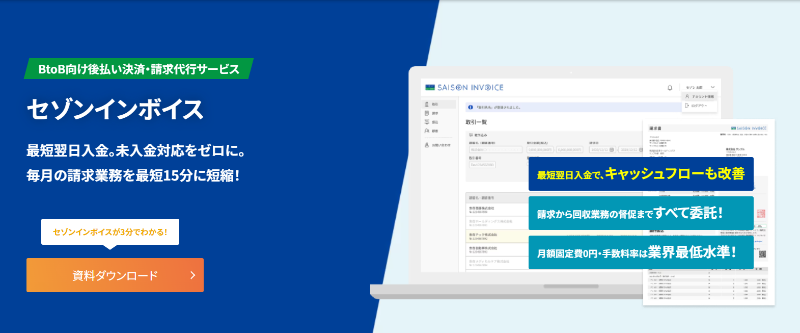

また、セゾンインボイスは請求書発行から入金確認、督促までの業務を代行するBtoB向け後払い決済サービスです。最短で翌日に入金が可能で、取引先の与信枠内であれば未回収リスクも全額保証されます。従来は30日から60日かかっていた売掛金回収を大幅に短縮でき、経営の安定性向上に貢献します。

このように、経営セーフティ共済と併せて資金繰り改善サービスを活用することで、より強固な経営基盤を築くことができます。

具体的な対策方法については、下記の資料で詳しく解説していますので、ぜひご覧ください。

【お役立ち資料】逆風に強い会社になる!中小企業がとるべき対策

安定した事業運営に資金繰りの安定化は必須

倒産を防ぐためには、取引先の倒産リスクへの備えと同時に、日常的な資金繰りの安定化が不可欠です。経営セーフティ共済は緊急時の強力なセーフティネットとなりますが、それだけでなく平時からの資金管理体制の整備も重要となります。

この日々の資金繰り改善を支援するサービスとして、クレジットカードで支払期限を最長60日延長できる支払い.comや、請求管理と資金回収を一括で代行するセゾンインボイスなどが注目されています。これらのサービスは、審査不要で即日利用が可能なため、突発的な資金需要への対応や売掛金の早期回収に役立ちます。

このように、経営セーフティ共済による倒産対策と、資金繰り改善サービスの活用を組み合わせることで、より強固な経営基盤を構築することができます。特に成長期の企業にとって、複数の資金調達手段を確保しておくことは、安定した事業運営を実現する重要な要素となるでしょう。