間接費用とは?直接費用との違いや削減の方法をわかりやすく解説

間接費の見直しは、コスト削減に大きなインパクトを与えるにもかかわらず、多くの企業で未着手である可能性が高いためです。この記事では、間接費や直接費の概要はもちろん、間接費を削減する7つのメリット、間接費を削減するポイントなどをご紹介します。

間接費とは

コスト削減を進める前に「間接費」と「直接費」を見極めることが重要です。

まず、間接費と直接費の定義や具体的な科目、違いを理解し、正確に認識しておきましょう。

間接費の概要

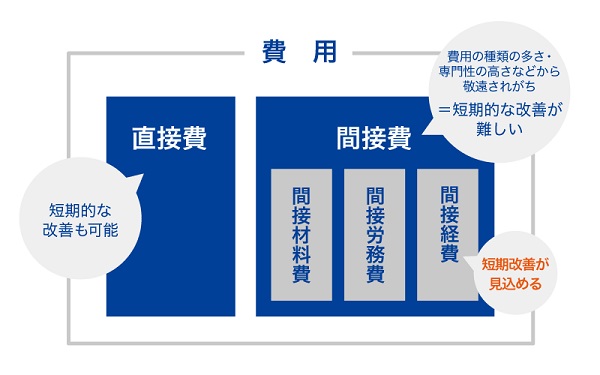

間接費(間接費用・間接費)とは、製品やサービスに間接的・付随的に発生する費用のことです。例えば、工場の電気代や事務所の家賃、従業員の福利厚生費などが該当します。これらは、特定の製品やサービスに紐づけることが難しく、企業全体の経費として計上されることが多いでしょう。

製品ごとの直接的なコストが明確にわかる直接費と異なり、間接費は事業の複数の側面にまたがって発生するため、特定の製品に対してどれほど間接費がかかっているか正確に把握するのが難しい特徴があります。そのため、コスト管理を適切に行うためには、間接費の考え方を理解し、効果的に管理することが必要です。

間接費は「間接材料費」「間接労務費」「間接経費」の3つに分類されます。

間接費の種類と具体例

間接費にはさまざまな種類があり、それぞれの企業や業種によって具体的な項目が多少異なります。ここでは、代表的な間接費の種類とその具体例を見てみましょう。

| 具体的な科目 | |

|---|---|

| 間接材料費 | 補助材料費、工場消耗品費、消耗工具器具備品費 |

| 間接労務費 | 間接作業賃金、間接工賃金、手待賃金、休業賃金、給料、従業員賞与手当、退職給与引当金繰入額、福利費(健康保険料負担金など) |

| 間接経費 | 福利施設負担額、厚生費、減価償却費、賃借料、保険料、修繕料、電力料、ガス代、水道料、租税公課、旅費交通費、通信費、保管料、たな卸減耗費、雑費 |

間接費は出張費・交通費・事務用品費・賃料・光熱費など「事業を運営する上で全体的にかかるコスト」とイメージするとわかりやすいでしょう。

以下で、間接材料費と間接労務費、間接経費のそれぞれの詳細と具体例を紹介します。

①間接材料費

間接材料費とは、製品の製造過程では直接使用されないものの、必要不可欠な材料の費用のことです。例えば、工場で使用される塗料や燃料、機械のメンテナンスに使用される機械油などが該当します。これらは製品に直接組み込まれることはありませんが、製造プロセスを支えるために必要です。

②間接労務費

間接労務費は、製品の製造やサービスの提供には直接関わりませんが、事業運営を支えるために必要な労務費です。例えば、管理部門のスタッフの給与や人事・経理部門の従業員の給与などが該当します。これらの労務費は、製品やサービスの提供には不可欠であるものの、直接的なコストには含まれません。

③間接経費

間接経費とは、企業の事業運営において発生する、その他の間接的な経費を指します。具体例としては、開発オフィスの光熱費や通信費、事務用品の購入費などがあります。これらは事業全体を運営するために必要な費用であり、また日常的に発生するため、企業のコスト管理において重要な項目です。

間接費と「販売費及び一般管理費」の違い

間接費と似たものに「販売費及び一般管理費(販管費)」がありますが、販管費は主に販売促進や会社の運営に関連する費用を指します。具体的には、広告宣伝費や本社の光熱費、経営陣の報酬などが含まれます。

間接費と販管費の違いは、間接費が製品やサービスの製造・提供に間接的にかかる費用であるのに対し、販管費は会社の全体的な運営に必要な費用である点です。どちらも企業の運営に不可欠な費用ですが、その目的や範囲が異なります。

直接費とは

直接費は製品やサービスの価格設定や売上に直接関係するものであり、利益分析やコスト把握などに欠かせません。上記と同様に、直接費の概要や種類、それぞれの具体例を紹介します。

直接費の意味

直接費(直接費用・直接コスト)とは、製品やサービスの製造・提供に直接関わる費用を指します。

直接費は製品やサービスの価格設定や売上に直接影響を与えるため、企業にとって非常に重要なコスト要素です。直接費には、材料費や開発担当者の労務費、製品の製造過程で発生する特定の経費などが含まれます。

企業が利益を確保するためには、製品やサービスのコストを適切に把握し、価格設定を行うことが重要です。直接費は「直接材料費」「直接労務費」「直接経費」の3つに分類されます。

直接費の種類と具体例

| 具体的な科目 | |

|---|---|

| 直接材料費 | 主要材料費(原料費)、買入部品費 |

| 直接労務費 | 直接賃金(必要に応じて作業種類別に細分) |

| 直接経費 | 外注加工費 |

直接費は材料費・人件費など「製品やサービスの提供に欠かせないコスト」とイメージするとわかりやすいでしょう。以下でそれぞれの項目の詳細について解説します。

①直接材料費

直接材料費は、製品の製造に使用される材料や部品にかかる費用のことです。例えば建設業の場合、工事現場で使う木材や金具、塗料などが直接材料費に該当します。これらの材料費は、最終的に提供する製品に直接組み込まれるため、コストを明確に把握しやすいといえます。

②直接労務費

直接労務費とは、製品を製造するために必要な人員に支払う人件費のことです。製造ラインで働く従業員の給与や、特定のサービスを提供するための従業員の報酬などが該当します。直接労務費は、製品やサービスの価格設定に直接影響を与えるため、正確に把握しましょう。

③直接経費

直接経費は、製品やサービスを製造・提供する際に発生するその他の経費を指します。例えば、特定のプロジェクトのために使用する機器のレンタル料や、製品製造に必要な特別な工具の費用などが該当します。

間接費と直接費の特徴の違い

間接費と直接費の特徴の違いを、一覧表でまとめたので参考にしてください。

| 間接費 | 直接費 | |

|---|---|---|

| 1科目あたりの金額 | 少額 | 高額 |

| 発生頻度 | 不規則 | 規則的 |

| 発生量 | 大量 | 限定 |

| 関わり方 | 複数の製品やサービスに発生 | 特定の製品やサービスに発生 |

直接費は正確に把握・管理しやすいという特徴があり、科目ごとの金額自体が大きいため、コスト削減の効果が出やすく、すでに多くの企業で最適化が進んでいるでしょう。

一方で、間接費は正確に把握・管理することが難しいという特徴があり、科目あたりの金額が小さくコスト削減の効果が出にくいと考えられ、まだ本格的なコスト削減に取り組んでいない企業が多い傾向にあります。

原価を間接費・直接費で分ける理由と目的

企業が原価を間接費と直接費に分けて管理する理由は、製品やサービスのコスト構造を明確に把握するためです。正確にコストを分析することで適切に価格を設定でき、利益率を最大化することにつながります。また、原価を正確に把握しない場合、過剰なコストがかかり結果として赤字を招きかねません。

間接費と直接費を分けて管理することで、各製品やサービスがどれだけのコストを要しているか把握しやすくなり、経営判断の質を高められます。

間接費の計算方法

間接費は実態を把握しにくい特徴がありますが「配賦」という手法を用いて計算できます。

配賦は、企業全体で発生した間接費を、各製品やサービスに適切に分配する方法です。例えば、工場の電気代を製品ごとに割り振る場合、生産ラインの使用時間や面積などを基準に計算することが一般的です。以下で、具体的な数字を用いて配賦の計算例を挙げます。

例:製品Aと製品Bの間接費を配賦する場合

ある製造会社において、工場全体の電気代や賃料などの年間間接費が300万円かかるとします。この会社では、製品Aと製品Bを製造しており、それぞれの製品の生産時間を基準にして、間接費を配賦しましょう。

・工場全体の年間間接費:300万円

・製品Aの生産時間:1,000時間

・製品Bの生産時間:2,000時間

・工場全体の総生産時間:3,000時間

この場合、各製品に対する間接費の配賦率は、製品ごとの生産時間の割合を使って計算します。

●配賦率の計算

まず、製品Aと製品Bそれぞれに配賦される間接費を計算しましょう。

・製品Aの配賦率:1,000時間/3,000時間 = 0.3333

製品Aには、全体の間接費の33.33%が配賦されます。

・製品Bの配賦率:2,000時間/3,000時間 = 0.6666

製品Bには、全体の間接費の66.66%が配賦されます。

●製品ごとの間接費の計算

次に、配賦率を使って実際の金額を各製品に割り当てましょう。

・製品Aの間接費:300万円 × 0.3333 = 約100万円

・製品Bの間接費:300万円 × 0.6666 = 約200万円

●結果

この場合、製品Aには100万円、製品Bには200万円の間接費が配賦されることになります。このようにして、工場全体でかかった間接費を合理的な基準に基づいて各製品に分配し、正確な製品原価を把握します。

間接費を削減する7つのメリット

「コスト削減」と聞くと、把握・管理しやすい直接コストの削減に注力してしまいがちですが、間接費こそ削減すべきです。この章では、間接費を削減する以下の7つのメリットについてご紹介します。

1. 利益率の向上につながる

2. 大幅なコスト削減につながる可能性が高い

3. 早期のコスト削減につながる可能性もある

4. 直接費を削減するよりもデメリットが少ない

5. 価格競争力を高められる

6. 財務状況が安定する

7. 市場開拓や技術開発につながる

メリット①利益率の向上につながる

直接費は製品やサービスに直接関係しているため、直接コストを削減するとマイナスの影響を与えてしまうリスクがあります。例えば、製品のクオリティの劣化や、従業員のモチベーションの低下などが考えられるでしょう。

コスト削減における本来の目的は、利益率をアップさせることです。間接費の見直しにより、売上にマイナスの影響を与えることなく、コストを削減できる可能性があります。

メリット②大幅なコスト削減につながる可能性が高い

間接費は科目あたりの金額が少ないため「コスト削減できる総額が低い」と考え、間接費の削減に取り組んでいない企業が多いのが現状です。

しかし、間接費(特に間接経費)は不規則かつ大量に発生するコストであり、売上の10~20%に相当するといわれています。間接費を削減することで、大幅なコスト削減につながる可能性が高いのです。

メリット③早期のコスト削減につながる可能性もある

間接費は科目の種類が多いものの、科目毎の金額は少ないため「間接費の削減には時間がかかる……」と後ろ向きな企業が多いです。たしかに、間接材料費や間接労務費は短期的な改善が困難ですが、以下のような間接経費であれば、比較的早期にコスト削減が可能です。

・従業員による立て替え経費(交通費、高速代、会議費、雑費など)

・請求書支払い経費(賃借料、通信費、光熱費、税金など)

上記の間接経費を「法人クレジットカード(及びETCカード)」で管理することで、キャッシュバックによって直接的にコストを削減したり、還元されたポイントで消耗品を購入することで経費削減につなげたりすることができます。さらに、小口現金や新幹線回数券などの管理が不要になり、経費精算業務の効率化も図ることが可能です。

もし経費精算業務の効率化ができれば、これまで手作業で管理をしていた経理部や総務部での間接労務費の削減にもつながります。法人クレジットカードの詳細について、詳しくはこちらの記事をご覧ください。

メリット④直接費を削減するよりもデメリットが少ない

間接費を削減することは、直接費を削減する場合に比べてデメリットが少ないといえます。直接費の削減は、前述のとおり製品やサービスの品質低下につながりやすく、結果として顧客満足度やブランド価値に悪影響を及ぼす恐れがあります。

一方で間接費の削減は、業務の効率化や無駄の排除を目的とするため、品質に直接的な影響を与えることは少ないでしょう。例えば事務用品にかかる費用や通信費の見直しは、製品に直接影響を与えることなくコストを削減できます。長期的に見ても持続可能な改善策として非常に効果的です。

メリット⑤価格競争力を高められる

間接費を削減することで、企業の価格競争力を高められます。製品やサービスの価格設定において、コスト削減が実現すれば、競合他社に対して有利な価格を提供できるようになります。

特に価格競争の激しい業界では、コスト削減によって実現した利益率の向上を、価格引き下げや付加価値サービスの提供に転換するとより効果的です。

これにより、新規顧客の獲得や既存顧客の満足度向上が期待でき、さらに市場シェアの拡大にもつながります。間接費の見直しは、こうした価格競争力の向上に大きく貢献するため、ビジネス戦略の一環としても効果的です。

メリット⑥財務状況が安定する

間接費を削減することで、企業の財務状況が安定しやすくなります。無駄な支出を抑えることでキャッシュフローが改善し、企業の資金繰りが楽になります。特に中小企業において、間接費の削減によるコスト削減効果は即座に経営資源の増加につながり、経営の安定化に寄与するでしょう。

さらに、財務が健全な状態であれば外部の信用度が高まり、融資や投資を受けやすくなります。これにより、企業は成長に必要な資金を確保しやすくなり、新たなビジネスチャンスに対しても柔軟に対応できる体制が整います。間接費削減は、経営のリスク管理にも貢献します。

メリット⑦市場開拓や技術開発につながる

間接費の削減で生まれた資金は、新たな市場開拓や技術開発に投資することが可能です。間接費削減によって浮いた資金を活用することで、企業は新しい事業分野への進出や既存事業の強化、さらには研究開発や技術革新に充てられます。

特に、長期的な成長を目指す企業にとっては、このような投資が未来の競争力強化に不可欠です。例えば新しい製品の開発や、既存製品の改良、デジタル化への投資などが、企業の競争優位性を強化する手段となり得ます。間接費削減は、企業の成長を支える基盤づくりに寄与する重要な施策です。

間接費を削減するには

間接費を削減するためには、まずは間接費と直接費を分類して、間接費を可視化することが大切です。

また、間接費を間接材料費・間接労務費・間接経費といった科目に分け、具体的に「何を・どこから・何のために支出しているのか」を把握し、無駄なコストの発生源を特定してください。

なお、間接費と直接費に明確な基準はないため、業種に合った分類で問題ありません。

①間接材料費を削減する方法

間接材料費とは、製品を製造する上で原材料ではない、補助材料費や消耗品費などが該当します。

間接材料費を削減するポイントは「必要な分だけを安く仕入れ」て「不要な在庫を抱えない」ことです。具体的には一括で安く仕入れをする、単価交渉をする、在庫管理の見直しをする、などの方法があります。

②間接労務費を削減する方法

間接労務費とは、製品やサービスに直接関係がない人件費、従業員の賞与や手当などが該当します。間接労務費を削減する方法としては「不要な業務を削減する」「ITを活用して業務を効率化する」「外注やアルバイトを活用する」などが効果的です。

例えば、事業内容が小売業である場合、ITツールを導入して決済環境を整備すれば、間接労務費の削減につながります。

また先述したとおり、法人クレジットカードを導入すれば「従業員立て替え経費」や「請求書支払い経費」などの精算業務の効率化につながり、結果として経理部や総務部の間接労務費の削減にもなります。

③間接経費を削減する方法

間接経費とは、製品やサービスに直接関係がない費用、例えばオフィスの賃貸料・光熱費・出張にかかる旅費や交通費などです。間接経費は事業運営する上で必ず発生する「共通の費用」となるため、業界・業種を問わず、管理・適正化しやすいという特徴があります。

間接経費を削減する方法として、「法人クレジットカードを導入する」「光熱費の料金コースを見直す」「通信費を法人プランへ切り替える」「出張手配が可能なシステムを導入する」などが有効です。

法人クレジットカードであれば、会社経費の支払いに使うことでポイント還元(またはキャッシュバック)を受けられたり、新幹線・航空券の予約サービスや保険などビジネスに役立つ付帯サービスを利用できたりします。

さらにETCを導入すれば、車での営業活動の利便性が向上し、不正利用の牽制にもつながります。

間接費用を削減する手順

間接費用を削減する一般的な手順は、以下が挙げられます。

1. 削減する費目を可視化する

2. 削減目標を設定する

3. 施策を実施する

4. 効果をモニタリングする

それぞれ順に解説します。

手順①削減する費目を可視化する

間接費を削減するための最初のステップは、削減対象となる費目を可視化することです。現状を正しく把握するために間接費の内訳を詳細に調べ、どの項目が無駄の原因となっているか明確にします。

エクセルや会計ソフトを活用して各項目の支出額を整理し、視覚的にわかりやすくするといった方法が有効です。特に、毎月の一定の支出が発生している間接費は、無駄が蓄積しやすいため、早めに見直すべきです。

この段階で正確なデータを集めることが、次のステップで効率的な削減計画を立てるための基盤となります。

手順②削減目標を設定する

間接費を可視化したら、次に削減目標を設定します。目標は具体的かつ現実的なものに設定することが重要です。

例えば、各費用項目について削減率や金額を決めるだけでなく、達成までの期間や期限も設定します。また、優先度をつけることも大切です。すぐに取り組める費目から削減を始めることで、効果を早く感じられてモチベーションが向上します。

長期的な削減計画も併せて立て、段階的に無駄を減らしていくことが持続的な経費削減につながります。

手順③施策を実施する

削減目標が決まったら、具体的な施策を実施しましょう。この段階では、契約内容の見直しやサプライヤーマネジメントが重要な役割を果たします。例えば、使用頻度の低いサービスや契約の解約、よりコストパフォーマンスの高いサービスに切り替えることなどが有効です。

加えて社内の業務プロセスの見直しも必要です。業務の無駄を削減して効率化を図ることで、間接費を抑えるだけでなく、生産性の向上にもつながります。経営層から現場スタッフまで、全員が参加する形で取り組むことが成功の鍵です。

手順④効果をモニタリングする

施策を実施したあとは、その効果を定期的にモニタリングし、改善の余地があるか確認します。モニタリングでは、削減した費用が目標に達しているか、さらに削減可能な部分がないか分析します。

経費削減は一度実施して終わりではなく、持続的な改善が必要です。定期的にレビューを行い、必要に応じて新たな目標を設定するか、削減方法を再評価します。実施後のデータに基づくフィードバックを活用することで、長期的なコストの管理が可能です。

間接費を削減するポイント

間接費を削減する上で重要なポイントとして、目標と期限を明確に設定すること、そして全社的に取り組むことの2つが挙げられます。間接費削減に成功するために、以下の内容を押さえておきましょう。

ポイント①目標と期限を明確にする

具体的にどの間接費を削減するのかが決まれば、次は「目標」と「期限」を明確にしてください。この理由は、間接費の削減は社内全体で取り組む必要があるためです。

目標を設定して社内全体に共有し、期限を決めることで定期的にどの程度の削減効果があったのか見極められます。目標と期限について、さらに深掘りします。

●現実的な「目標」を設定する

自社の間接費の特徴を見極めた上で、現実的な「目標」を立てて社内全体に共有しましょう。ただ、大企業が掲げるコスト削減目標を真似すると、業務に支障が出る恐れもあるため、自社に合った現実的な目標を設定してください。

「誰が」「何を」「どのようなルール」で取り組んでいくのかも社内全体で共有できれば、さらにコスト削減の効果を出しやすくなるでしょう。

●具体的な「期限」を設定する

自社の間接費の削減目標が決まれば、具体的な「期限」を設定しましょう。あらかじめ期限を設定しておけば、定期的にどの程度の間接費の削減効果があったのか見極められます。

仮に予定どおりに間接費削減の効果が出なかった場合は、削減目標や取り組む内容を修正することも可能です。「期限」を決めて定期的に改善点を知ることで、より効果のある間接費の削減プランにバージョンアップできるでしょう。

ポイント②全社的に取り組む

間接費を削減するためには、経営層だけでなく全社的に取り組むことが重要です。従業員に目標と期限を周知し、協力体制を整えることで、効果的なコスト削減が実現します。また、間接費を抑えることや、それに伴う業務変革に対するメリットを提示することで、従業員のコスト削減へのモチベーションにもつなげられます。

例えば、間接費を抑えるために導入するITツールを使いこなせば業務を効率化できることや、法人カードの活用により経費精算業務が簡略化されること、またコスト削減により利益が拡充し、賞与面でのメリットにつながる可能性があることなどを伝えましょう。

間接費を削減する際の注意点

間接費を削減する際には注意すべき点もあります。主な注意点を把握しておきましょう。

注意点①製品・サービスの質を下げない

間接費を削減する際、製品やサービスの質を維持することが非常に重要です。過度なコスト削減は、最終的に品質低下を招き、顧客の信頼を失うリスクがあります。品質を犠牲にせず、効率よくコストを削減する方法を選ぶことが肝要です。

注意点②従業員の満足度を維持する

間接費削減に伴い、従業員の福利厚生や労働環境が悪化しないように注意が必要です。福利厚生費の削減や人材育成費のカットは、従業員のモチベーションが低下し、離職率の増加を招く恐れがあります。従業員の満足度を維持しつつ、無駄を削減しながら、適切なバランスを保つことが重要です。

間接費削減に役立つツール

間接費削減に役立つ手段として、原価管理システムとビジネスカードの導入をご紹介します。うまく活用して間接費削減に役立てましょう。

原価管理システム

間接費を効率的に管理するためには、原価管理システムの導入が効果的です。原価の計算や予算のシミュレーションが簡単にでき、経費の管理が自動化されることで、コスト削減が促進されます。ただし、システム導入には初期投資が必要となるため、費用対効果を慎重に評価することが重要です。

ビジネスカード

先述したように、ビジネスカードを活用することで、キャッシュバックやポイント還元による経費削減が期待できます。特に、キャッシュバックを受けられるカードの活用はポイントのように用途が限られないため、間接費の支払いに大きなメリットをもたらします。

コスト削減施策を入念に打ち出して少しずつ費用を抑えるよりも、手軽で目に見えて結果が出やすいため、効率的なコスト削減が可能です。広告費や出張費、各種固定費の支払いなど、さまざまな用途でビジネスカードを使用すると良いでしょう。

キャッシュバックを得られるビジネスカードではセゾンプラチナ・ビジネス プロ・アメリカン・エキスプレス®・カードがおすすめです。支払い金額の1%※が自動的にキャッシュバックでき、間接費・直接費ともに簡単にコスト削減が実現します。

※2025年1月から一部支払いに対するキャッシュバック料率は0.5%へ変更となります。

ビジネスカード導入で間接費用を削減した事例

ビジネスカードを活用して間接費削減に成功した「マーケティング・広告代理業の企業の事例」をご紹介します。

同社は、もともとビジネスカードを保有しており特段不満はなかったものの、キャッシュバック機能がより魅力的なカードにグレードをあげました。

例えば年間10億円の広告費に対して1%のキャッシュバックを受けることで、1,000万円のコスト削減が可能になります。この節約分は従業員の増員に充てたり、企業の財務指標を改善するのに役立ちます。

また、キャッシュバックは広告費だけでなく、出張費や材料費など、さまざまな支払いに適用できるため、経費管理がより柔軟になりました。

さらに経費削減以外にも、カードの限度額の増加により複数のカードを管理する手間が省けたことや、発行できる追加カードの枚数が増え、役員やチームごとにカードを渡せるようになったことなどから、経費精算の工数削減にも役立っています。

事例の詳細は以下のページからご確認ください。

「bfj株式会社 様|1%のキャッシュバックというと、『Feeが1%増えた』と同義」

間接費の削減まとめ

間接費は科目が多く、さらに科目ひとつあたりの金額が小さい傾向にあります。そのため「削減効果が出にくい」「時間がかかる」などの理由から、間接費の削減が未着手である企業が多いのが現状です。

ただ「塵も積もれば山となる」という言葉どおり、間接費もコツコツ削減を続ければ、結果として大きなコスト削減につながります。まずは間接費を可視化して「削減すべき間接費の科目」を見極め「目標」と「期限」を設定して実行に移しましょう。

キャッシュバックを得られるビジネスカードの活用は、簡単に取り組める経費削減策のひとつです。いくつかの間接費用削減と併せて、さまざまな支払いをビジネスカードで行うと良いでしょう。おすすめのビジネスカードは、支払い金額の1%※が自動キャッシュバックされるセゾンプラチナ・ビジネス プロ・アメリカン・エキスプレス®・カードです。

財務状況を安定させ、新たな成長の機会を掴むためにも、できるところから間接費の見直しを始めてみてはいかがでしょうか。

※2025年1月から一部支払いに対するキャッシュバック料率は0.5%に変更となります。