起業したいけどお金がない!自己資金0円からビジネスを始めるには?

本記事では、自己資金なしで起業するための具体的な方法や注意点、さらには資金を増やすための工夫についてわかりやすく解説します。

資金がない状態でビジネスを始めるためには

起業への第一歩を踏み出したいと考えていても、資金面での不安から躊躇している方は少なくありません。しかし、実は初期費用をほとんどかけずにビジネスを始める方法や、資金調達の選択肢が存在します。自己資金がない状態でも、工夫次第で起業の夢を叶えることは十分可能です。

0円で起業することは可能

インターネットの普及により、店舗や事務所を持たずにビジネスを展開できる時代となりました。SNSの運用代行やコンサルティング、デジタルコンテンツの制作など、仕入れや在庫を必要としない業種であれば、実質的に初期費用ゼロでのスタートも可能です。

実際の事例として、オンラインプラットフォームを活用したビジネスでは、旅行者と空き家をマッチングさせる民泊サービスや、商品の価格比較サイトなど、ほぼ資金をかけずに創業し、成功を収めた企業も存在します。

また、現在の仕事を続けながら副業として小規模にスタートし、徐々に事業を成長させていくアプローチも有効です。無料で利用できるSNSやウェブツールを活用してマーケティングを行い、顧客基盤を築きながら段階的に事業を拡大することで、リスクを最小限に抑えることができます。

起業に必要な資金の目安

個人事業主として開業する場合、開業届の提出は無料で、必要最低限の準備費用だけでスタートすることが可能です。一方、法人として起業する場合でも、2024年現在では最低資本金制度が撤廃されており、1円からの会社設立が法律上可能となっています。

ただし、日本政策金融公庫の調査によると、2024年度の開業費用の平均は985万円となっています。これは、業種や事業規模によって大きく異なり、店舗や設備が必要な業態では相応の初期投資が避けられません。

さらに、開業後は家賃や光熱費、通信費などの固定費に加え、従業員を雇用する場合は人件費も必要となります。広告宣伝費や専門家への相談費用など、見落としがちな経費も考慮に入れる必要があります。

事業を継続的に運営していくためには、こうしたランニングコストを賄える収益計画を立てることが重要です。資金がない状態から起業する場合は特に、支出を抑えながら収益を確保できるビジネスモデルの構築が求められます。

お金がない状態で起業する時の4つのポイント

自己資金がない状態で起業を成功させるためには、効率的な資金運用と徹底的なコスト管理が不可欠です。以下の4つのポイントを意識することで、限られた資金を最大限に活用することができます。

・ 初期費用を最小限に抑える

・ 固定費を減らす

・ スモールビジネスから始める

・ 在庫リスクを減らす

これらのポイントを組み合わせることで、少ない資金でも持続可能なビジネスモデルを構築することが可能です。以降では、それぞれの具体的な方法について解説します。

初期費用を最小限に抑える

創業時の資金負担を軽減するためには、初期費用を可能な限り抑えることが重要です。例えば、事務所や店舗を借りる際には、敷金や礼金、仲介手数料など、開業時に大きな支出が必要となります。これらの費用を削減するため、バーチャルオフィスの利用やコワーキングスペースの活用を検討してみましょう。

自宅を事業所として活用することも、初期費用を抑える有効な手段です。自宅を拠点とすることで、オフィス関連の初期投資をほぼゼロにすることができます。さらに、すでに所有している設備や機器を業務用として転用することで、新規の設備投資も最小限に抑えることが可能です。

また、会社設立時の費用も工夫次第で削減できます。例えば、電子定款を利用することで印紙代4万円を節約できるなど、手続き方法を工夫することで、諸経費を大幅に抑えることができます。

固定費を減らす

固定費は事業の継続性に大きな影響を与えるため、開業時から徹底的な管理が必要です。人件費やオフィス・事務所の家賃、通信費など、毎月決まって発生する支出は、事業が軌道に乗るまでの間、できる限り抑制することが賢明です。

特に人件費は固定費の中でも大きな割合を占めます。開業時は必要最小限の人員でスタートし、業務量に応じて段階的に採用を検討するアプローチが有効です。また、正社員の採用にこだわらず、パートタイマーやアルバイトの活用も検討しましょう。

通信費や光熱費などの管理費用も、慎重に見直す必要があります。必要以上の契約を避け、業務に必要最低限のサービスに絞ることで、毎月の支出を抑えることができます。固定費を抑制することで、万が一の売上不振時にも柔軟に対応できる経営体制を整えることができます。

スモールビジネスから始める

事業を小規模からスタートさせることは、リスク管理の観点から非常に重要です。例えば、出張型のサービス提供や、特定の地域や顧客層に特化したビジネスモデルを選択することで、初期投資を最小限に抑えることができます。

事業内容を絞り込むことで、広告宣伝費や運営コストを効率的に管理することも可能です。実際の事例として、自転車修理店を開業する際に、店舗を構えず出張修理サービスに特化することで、大幅なコスト削減に成功したケースがあります。

また、特定の分野に集中することで、専門性を高め、競争力のある事業を展開することができます。事業が安定してから段階的にサービスを拡大していくことで、着実な成長を実現することが可能です。

在庫リスクを減らす

在庫管理は、事業運営において大きな課題となります。在庫を抱えすぎると保管スペースの確保や維持費用が必要となり、商品の陳腐化や廃棄のリスクも高まります。特に、食品など賞味期限のある商品を扱う場合は、このリスクが顕著です。

在庫リスクを最小限に抑えるためには、受注生産方式の採用や、仕入れ量の適切な管理が重要です。また、デジタルコンテンツの販売やサービス提供型のビジネスモデルを選択することで、在庫に関する問題を完全に回避することも可能です。

大企業でさえ在庫管理には苦心しているケースが多いため、起業初心者の場合は特に注意が必要です。在庫を持たないビジネスモデルを選択することで、資金繰りの安定化と経営リスクの低減を図ることができます。

自己資金なしで資金調達する方法3選

資金がない状態でも、政府系金融機関や地方自治体、民間金融機関には、起業を支援するためのさまざまな融資制度が用意されています。初めて事業を始める方でも利用できる制度も多いため、事業計画と共に以下の選択肢を検討してみましょう。

日本政策金融公庫による融資

日本政策金融公庫は、国の政策に基づいて創業支援を行う政府系金融機関です。特に中小企業や小規模事業者への融資に力を入れており、創業時の実績が少ない状態でも融資を受けやすいという特徴があります。

新創業融資制度では、無担保・無保証人で最大3,000万円(うち運転資金は1,500万円)までの融資を受けることが可能です。基本的には創業資金総額の10分の1以上の自己資金が必要ですが、現在勤務している企業と同じ業種で起業する場合や、創業塾などの支援を受けて事業を始める場合は、この要件が緩和されます。

中小企業経営力強化資金は、最大7億2,000万円まで融資を受けられる制度です。経営革新や異業種との連携による市場開拓を目指す企業が対象となり、認定経営革新等支援機関からの指導を受けていることが条件となります。

挑戦支援資本強化特別貸付は、最大7,200万円までの融資を受けられる制度で、地域経済の活性化に関連する事業が対象となります。この制度による借入は資本とみなされるため、他の金融機関からの資金調達がしやすくなるというメリットがあります。

地方自治体による制度融資

制度融資は、地方自治体、金融機関、信用保証協会の3者が連携して実施する融資制度です。地域の実情に応じた支援制度が用意されており、一般の金融機関からの借入が難しい場合でも利用しやすい特徴があります。

例えば、東京都の制度融資では、都内に事業所がある中小企業を対象に、最大3,500万円までの融資を提供しています。創業から5年未満の企業や、これから創業する個人が対象となり、設備資金は10年以内、運転資金は7年以内で返済が可能です。

制度融資の大きな特徴は、自治体が利子の一部を負担してくれることです。そのため、一般の融資に比べて金利が低く抑えられ、返済の負担を軽減することができます。

金融機関の融資(信用保証協会の保証付き融資・プロパー融資)

信用保証協会は、中小企業の円滑な資金調達を支援する公的機関です。金融機関からの融資を受ける際に、信用保証協会が保証人となることで、融資を受けやすくなります。現在、47都道府県と4市に設置されており、最大3,500万円までの保証を受けることが可能です。

信用保証協会の保証付き融資は、担保がなくても利用できることが大きな特徴です。ただし、信用保証料が必要となり、返済できない場合は信用保証協会への返済義務が生じます。一般的に、地方銀行や信用金庫など地域密着型の金融機関の方が、大手銀行よりも融資を受けやすい傾向にあります。

なお、各信用保証協会によって融資制度や利用条件は異なるため、まずは地域の信用保証協会に相談することをおすすめします。

融資以外に資金調達する方法4選

融資以外にも、返済不要な助成金・補助金の活用や、支援者から資金を募るクラウドファンディング、投資家からの出資を受けるベンチャーキャピタル、即時性の高いビジネスローンなど、さまざまな資金調達手段が存在します。事業の特性や必要な資金額に応じて、最適な選択肢を検討しましょう。

助成金・補助金

国や地方自治体が提供する助成金・補助金制度は、返済不要な資金を得られる貴重な機会です。主な例として、中小企業向けのものづくり補助金、IT導入補助金、事業再構築補助金、キャリアアップ助成金、人材確保等支援助成金などがあります。

助成金は補助金と比べて利用しやすく、定期的な公募が実施されているのが特徴です。通常10万円から数百万円程度の給付が一般的で、小規模な資金調達に適しています。補助金は募集期間が限られ、審査基準も厳しい傾向にありますが、助成金は比較的要件が緩やかで活用しやすい制度といえます。

持続可能な事業プランを立案し、地域経済の活性化や雇用創出などの社会的意義を示すことで、採択される可能性が高まります。

【関連記事】起業時に活用できる補助金・助成金11選|申請の流れや注意点も解説

クラウドファンディング

クラウドファンディングは、インターネットを通じて不特定多数の人から資金を募る方法です。特に斬新なアイデアや社会的意義の高いプロジェクトで、魅力的なリターンを設定できる場合に効果的です。

出資者にメリットを明確に提示し、事業内容が魅力的であることが重要です。綿密な計画と資料を用意した上で、出資を募ることが成功への鍵となります。

またクラウドファンディングは、単なる資金調達の手段としてだけでなく、事業の認知度向上や市場調査としても機能します。掲載前に事業内容を十分に練り上げ、実現可能な計画を立てることが求められます。

ベンチャーキャピタル(VC)

ベンチャーキャピタル(以下、VC)からの出資は、成長性の高い事業に適した資金調達手段です。VCのネットワークや経営ノウハウを活用できる点が大きなメリットで、事業の成長を加速させる機会となります。

ただし、出資を受けることで株式の一部をVCに譲渡することになり、経営の自由度が制限される可能性があります。複数のVCから出資を受けた場合、経営者の持株比率が低下し、経営権を失うリスクも存在します。

このため、VCからの出資を検討する際は、メリット・デメリットを慎重に検討し、事業の将来性と経営の自主性のバランスを考慮する必要があります。

ビジネスローン

ビジネスローンは、銀行や消費者金融が提供する融資サービスで、スピーディーな資金調達が可能です。特に短期的な資金需要に対応する手段として有効です。

金融事故の履歴がない場合、審査は比較的通過しやすい傾向にあります。ただし、金利は2.8%から18%と幅広く、借入限度額も10万円から1,000万円程度までと金融機関によって異なります。

無担保で融資を受けられる反面、金利が高めに設定されているため、返済計画は慎重に立てる必要があります。また、事業が軌道に乗るまでの運転資金として活用する場合は、十分な収益計画を立てることが重要です。

起業資金を調達するためのポイント

創業資金の調達を成功させるためには、戦略的なアプローチが必要です。

以下の4つのポイントを押さえることで、融資や投資を受けやすい環境を整えることができます。

・ 納得感のある事業計画書を作成する

・ 現職と同業種で起業する

・ 専門家・認定支援機関を頼る

・ 自己資金を増やす

これらのポイントは、単独で実践するよりも、複数を組み合わせることで相乗効果が期待できます。

納得感のある事業計画書を作成する

資金調達を成功させる鍵となるのが、説得力のある事業計画書です。市場調査等のエビデンスとなるデータを豊富に盛り込み、資金繰りの計画を具体的に試算することが重要です。

綿密な事業計画書があれば、自己資金が少ない場合でも融資を受けやすくなります。特に、実現性の高さと将来性を数値で示し、それに基づいた返済計画を立てることで、金融機関からの信頼を得やすくなります。

事業の成長性や収益見込みを具体的に示すことで、融資元の機関に対して効果的なアピールが可能です。市場分析や競合調査なども含め、第三者が納得できる内容に仕上げることが求められます。

現職と同業種で起業する

現在働いている企業と同じ業種で起業する場合、日本政策金融公庫の新創業融資制度では審査で有利に働く可能性があります。業界での実務経験があることは、事業を成功させる上で大きな強みとなります。

これまでの経験で培った業界知識や取引先とのネットワークは、新規事業の信頼性を高める重要な要素です。特に、業界特有の商慣習や市場動向に精通していることは、事業の成功確率を高めると評価されます。

さらに、同業種での起業は、必要な技術やノウハウが既に蓄積されているため、事業の立ち上げがスムーズに進むと期待できます。こうした経験値の高さは、融資審査において重要な判断材料となります。

専門家・認定支援機関を頼る

認定支援機関に相談し、そのあっせんで融資を申し込むことで、日本政策金融公庫の融資審査に通りやすくなる傾向があります。専門家のサポートを受けることで、事業計画書の作成から申請手続きまで、スムーズに進めることができます。

税理士や公的機関による支援は、資金調達の成功率を高める重要な要素です。特に、創業時の手続きや経理システムの構築など、専門的な知識が必要な分野でのサポートは非常に有効です。

認定支援機関のネットワークを活用することで、より有利な条件での融資を受けられる可能性も広がります。起業準備の早い段階から専門家に相談することをおすすめします。

自己資金を増やす

自己資金は、創業融資を受ける際の重要な判断材料となります。不動産や貴金属などの資産を売却して得た資金や、生命保険の解約返戻金なども自己資金として認められます。

また、家族や親族からの贈与を受けることも、自己資金を増やす方法の一つです。ただし、贈与の場合は必ず贈与契約書を作成し、資金の出所を明確にする必要があります。

副業による収入も自己資金として活用できます。起業を急がない場合は、副業で資金を貯めながら、事業の準備を進めることも賢明な選択といえます。

自己資金を増やす方法

自己資金は、融資を受ける際の重要な判断基準となります。融資の審査をスムーズに通過するためにも、以下の4つの方法を組み合わせて、可能な限り自己資金を確保することをおすすめします。

・ 資産を売却する

・ 副業から始める

・ 現物資産を申告する

・ 家族や親族から贈与を受ける

以降では、それぞれの方法について解説します。

資産を売却する

自己資金として認められるものの一つに、不動産や貴金属などの資産を売却して得た資金があります。使用頻度の低い高額商品や、事業に直接関係のない資産を現金化することで、開業資金を確保することができます。

売却による収入は、お金の流れが明確であることから、自己資金として問題なく認められます。また、売却することで保管や維持にかかる費用も削減できるため、一石二鳥の効果が期待できます。

資産の売却は、即時に一定額の資金を確保できる確実な方法です。ただし、売却時の相場を考慮して、適切なタイミングを見極めることが重要です。

副業から始める

資金を確保しながら、起業に向けた準備を進める方法として、副業からスタートすることが考えられます。本業の収入を維持しつつ、将来の事業に関連する分野で経験を積むことができます。

起業を急いでいない場合は、副業等で十分な資金を貯めてから事業をスタートすることで、リスクを最小限に抑えることができます。また、実際のビジネスを通じて市場ニーズを把握できる点も大きなメリットです。仕事が安定している状態で起業準備を進められることで、より確実な事業計画を立てることが可能になります。

現物資産を申告する

不動産や車両など、すでに所有している資産を自己資金として申告することも可能です。特に事業で使用する予定の資産は、創業時の自己資金として認められやすい傾向にあります。

現物資産は時価で評価されるため、購入時の金額とは異なる点に注意が必要です。ただし、資産価値を適切に評価することで、自己資金としての信用力を高めることができます。

所有する資産を申告することで、実質的な自己資金比率を向上させ、融資審査での評価を高めることができます。

家族や親族から贈与を受ける

家族や親族からの贈与も、自己資金として認められる資金調達方法の一つです。年間110万円までは贈与税が非課税となるため、この範囲内での支援を受けることが効率的です。

家族からの援助を受ける場合は、必ず贈与契約書を作成する必要があります。書面での契約がない場合、自己資金として認められない可能性があります。

なお、贈与ではなく借入金として受け取った場合は自己資金とはみなされないため、返済義務のない贈与の形で受け取ることが重要です。

自己資金なしで融資を受ける際の注意点

資金がない状態で融資を受けることは可能ですが、いくつかの重要な注意点があります。審査で不利になりやすい状況を理解した上で、適切な対策を講じることが重要です。

以下では、特に気をつけるべきポイントについて解説します。

虚偽の申告をしない

融資審査では、事業計画の内容と自己資金の確認が厳密に行われます。知人から一時的に借り入れた資金を自己資金として申告したり、見込み以上の収益予測を立てたりするなど、事実と異なる申告は避けるべきです。

タンス預金など、お金の流れが不明確な資金も自己資金としては認められません。自己資金として申告できるのは、預貯金や資産の売却益、贈与された資金など、その出所が明確に証明できるものに限られます。

虚偽の申告が発覚した場合、融資の返還を求められるだけでなく、今後の資金調達も困難になります。正直に現状を説明し、実現可能な事業計画を提示することが、長期的な信頼関係を築く上で不可欠です。

金利が高くなりやすい

自己資金が少ない場合、融資の金利は通常よりも高めに設定されることが一般的です。金融機関にとって、自己資金の少なさはリスク要因と判断されるためです。金利は返済期間や融資額など、さまざまな要素を考慮して決定されます。

信用保証協会を活用する場合でも、自己資金が少ないと金利が上限値に設定されるケースが多くなります。そのため、事前に返済シミュレーションを行い、金利負担が事業の収益性に与える影響を慎重に検討する必要があります。

複数の金融機関に相談し、金利条件を比較検討することで、より有利な条件での借り入れを実現できる可能性もあります。

借りられても少額

自己資金が少ない、もしくはない状態での融資は、融資額も制限される傾向にあります。金融機関は自己資金の額に応じて融資額を判断するため、必要な事業資金を十分に確保できない可能性があります。

日本政策金融公庫の調査によると、創業融資の平均額は自己資金の2倍程度といわれています。そのため、事業に必要な資金を確保するためには、複数の資金調達手段を組み合わせることも検討する必要があります。

このような状況では、少額の資金を効率的に運用するスモールスタートの戦略が特に重要になります。事業規模を段階的に拡大していくことで、資金不足のリスクを最小限に抑えることができます。

お金がなくても起業は可能

これまで見てきたように、自己資金がない状態でも起業は十分可能です。スモールスタートで事業を始め、段階的に規模を拡大していく方法や、さまざまな資金調達手段を組み合わせることで、着実な事業展開を実現できます。

起業時に活用したい便利なツールとして、ビジネスカードの導入がおすすめです。例えば、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、初年度年会費無料で利用できます。このカードを活用することで、事業における支払いを一本化でき、経費管理の効率化が図れます。

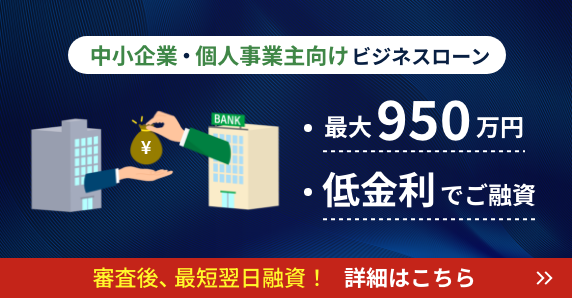

さらに、事業の成長に合わせて資金が必要になった場合は、セゾンビジネスサポートローンの利用も検討できます。最大950万円までの融資枠が設定可能で、利用額に応じて4.3%~13.0%という比較的低い金利での借入が可能です。キャッシングと比較して有利な条件で資金調達ができる点が特徴です。

重要なのは、綿密な事業計画と資金計画を立てることです。必要以上に無理な投資は避け、市場ニーズを見極めながら着実に事業を成長させていくことが、成功への近道となります。お金がないからと諦めるのではなく、さまざまな選択肢を組み合わせることで、夢の実現に向けて一歩を踏み出すことができます。