貸金業法とは?総量規制・上限金利や違反となるケースをわかりやすく解説

カードローンやキャッシングなどでの借り入れにあたって、貸金業法とはどのような法律なのか、気になっている方もいるかもしれません。

貸金業法は、多重債務問題を解決するために2006年12月に大幅改正され、段階的な施行を経て2010年6月に完全施行されました。総量規制、上限金利の引き下げなどを軸に、抜本的に制度が見直されています。

本記事では、現行の貸金業法にはどんなルールがあるのか、詳しく紹介します。

貸金業法とは?

貸金業法とは、貸金業者が貸付けを行う際の規制等について定めている法律です。社会問題になっていた多重債務問題を解決するために2006年に従来の法律(貸金業規制法)が抜本的に改正され、2010年に総量規制などの重要な部分を含むすべての規定が施行されました。

貸金業者とは、お金を貸す業務を行っており、内閣総理大臣(委任により金融庁長官)または都道府県知事に登録を受けている業者のことで、消費者金融やクレジットカード会社などを指します。

銀行・信用金庫・信用組合・労働金庫・農協といった金融機関は別の法律で規制されているため貸金業者と分類されず、貸金業法が適用されません。

貸金業法のルール

ここからは、貸金業法にかかわるルールのうち特に重要な5つについて詳しく解説します。

■総量規制

■総量規制の対象とならない貸付け

■金利の上限

■指定信用情報機関

■収入証明書類

総量規制

貸金業者による個人向け貸付けは、原則として年収の3分の1までに制限されており、これを「総量規制」と呼びます。利用者がお金を借り過ぎたり、貸す側が過剰な貸し付けを行ったりすることを防止する目的で、貸金業法上のルールとして総量規制が設けられています。

複数の貸金業者からお金を借りている場合、すべての貸金業者からの借り入れの合計金額が、年収の3分の1以内であることが必要です。例えば年収300万円で複数の貸金業者から借り入れする場合であっても、合計100万円までしか借りることができません。

総量規制の対象とならない貸付け

総量規制は、すべての貸付けが対象となるわけではありません。貸金業者から個人が借り入れを行う場合が対象となり、法人名義での借り入れは対象外です。

また、個人への貸付けであっても「除外貸付け」や「例外貸付け」に該当する貸付けについては、総量規制の対象外です。

除外貸付け

除外貸付けとは、総量規制になじまない貸付けのことです。除外貸付けに該当する貸付けとしては、具体的には以下が挙げられます。

● 不動産購入のための貸付け(いわゆる住宅ローン)

● 自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

● 高額療養費の貸付け

● 有価証券を担保とする貸付け

● 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

● 売却予定不動産の売却代金により返済される貸付け など

出典:日本貸金業協会「2 総量規制にかかわらず、お借入れできる貸付けの契約があります」

除外貸付けは総量規制の対象にはならず、総量規制における借入残高に借入額が算入されることもありません。

例外貸付け

例外貸付けは「顧客の利益の保護に支障を生ずることがない貸付」と定義されています。例外貸付けに該当する貸付けとしては、具体的には以下が挙げられます。

● 不動産購入のための貸付け(いわゆる住宅ローン)

● 自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

● 高額療養費の貸付け

● 有価証券を担保とする貸付け

● 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

● 売却予定不動産の売却代金により返済される貸付け など

出典:日本貸金業協会「2 総量規制にかかわらず、お借入れできる貸付けの契約があります」

例外貸付けについては、年収の3分の1を超えていても「返済能力がある」と認められれば貸金業者から借入れ可能です。

ただし、除外貸付けと異なり、例外貸付けの借入額は総量規制の借入残高に算入されるため、年収の3分の1を超過すると除外貸付け・例外貸付け以外の借り入れができなくなってしまいます。

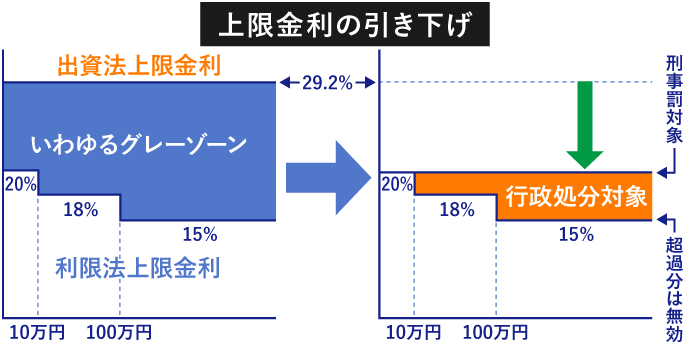

金利の上限

金利の上限を定めている法律には、「利息制限法」と「出資法」の2つがあります。

「貸金業法」には、利息制限法の上限利率を超える契約を結ぶと、上限を超えた部分の利率は無効となり、登録取消しや業務停止などの行政処分の対象になることが定められています。利息制限法における借り入れの上限利率は以下のとおりです。

| 元本の金額 | 上限の利率 |

|---|---|

| 10万円未満 | 年率20% |

| 10万円以上100万円未満 | 年率18% |

| 100万円以上 | 年率15% |

一方、出資法には、営業目的での貸付けについて年率20%を超える利息の契約を禁止しており、そのような利率で貸し付けた場合には刑事罰の対象となることが定められています。

以前は、利息制限法よりも出資法の上限利率(年率29.2%)の方が高く、利息制限法と出資法の上限利率の間の金利帯は「グレーゾーン金利」と呼ばれていました。グレーゾーン金利は、刑事罰や行政処分の対象外であり、一定の要件を満たすと有効となっていました。

2010年6月以降は、法改正により出資法の上限利率は年率20%に引き下げられ、グレーゾーン金利は撤廃されています。

利息制限法の上限を超えた段階で、貸金業法上の行政処分の対象となり、さらに出資法の上限も超えると刑事罰の対象となります。

つまり、貸付額が10万円以上の場合、「利息制限法の上限利率を超えているものの、出資法の上限金利である年20%は超えない」というケースが発生します。

このような利率で貸付けを行った業者は、刑事罰の対象にはなりません。

ただし、貸金業法によって行政処分の対象になり、利息制限法の上限利率を超えた金利は無効とされます。

指定信用情報機関

借り手の返済能力を超える貸付けを防ぐため、貸金業者は、個人向けの貸付けの契約を結ぶ場合、「指定信用情報機関」の保有する信用情報を利用して返済能力を調査しなければなりません。

また、個人との間で貸付けの契約を結んだ場合、貸付けに関する信用情報を「指定信用情報機関」に提供しなければならないことになっています。

現在、指定信用情報機関として内閣総理大臣から指定を受けている企業は、次の2社です。

■株式会社シー・アイ・シー(CIC)

■株式会社日本信用情報機構(JICC)

貸金業者からお金を借りると、貸金業者が加入している指定信用情報機関に氏名、住所、生年月日、電話番号、勤務先の商号または名称などの本人を識別する情報、貸付金額、支払いの遅延の有無といった契約内容などの信用情報が提供されます。

収入証明書類

個人が一人の貸金業者から50万円を超えて借入れる場合、または、複数の貸金業者から合計で100万円を超えて借り入れる場合は、「収入を証明する書類」を提出しなければなりません。

収入を証明する書類には、以下が利用できます。

● 源泉徴収票(直近の期間に係るもの)

● 支払調書(直近の期間に係るもの)

● 給与の支払明細書(直近の2ヵ月分以上、地方税額の記載があれば1ヵ月分)

● 確定申告書(直近の期間に係るもの)

● 青色申告決算書(直近の期間に係るもの)

● 収支内訳書(直近の期間に係るもの)

● 納税通知書(直近の期間に係るもの)

● 納税証明書(直近の期間に係るもの)

● 所得証明書(直近の期間に係るもの)

● 年金証書

● 年金通知書(直近の期間に係るもの)

出典:日本貸金業協会「3「収入を証明する書類」の提出が必要な場合があります」

なお、一人の貸金業者から50万円以下、かつ複数の貸金業者合計で100万円を超えずに借入れを行うのであれば、基本的にはこれらの書類の提出は必要ありません。その場合は、自己申告に基づいて収入が確認されます。

貸金業法による利用者のメリット

2006年に抜本的な法改正が行われ、現行の貸金業法が成立しました。これにより、利用者には以下のようなメリットがもたらされました。

①利用者の借りすぎを抑制できるようになる

②著しく高い金利で営業する貸金業者を市場から追い出し、貸金業界が健全になる

貸金業法が改正される前は、多重債務者の増加が社会問題となっていましたが、改正後の貸金業法に基づく厳しい規制によって多重債務問題は以前に比べて落ち着きを見せています。

貸金業法違反となるケース

貸金業法違反となる具体的なケースの一例としては、以下が挙げられます。

● 上限を超える金利で貸付けをする

● 貸金業の登録をせずに貸金業を行う

● 返済能力の調査を行わずに貸し付けを行う

● 過剰な取り立てをする

● 債務者の自殺で保険金の支払いを受ける生命保険を契約する

前述のとおり、貸金業法では上限金利を超える貸付けをすると、行政処分の対象となり、上限を超えた部分の利率は無効となります。

また、貸金業の登録をせずに貸金業を営む行為も貸金業法違反に該当し、10年以下の懲役もしくは3000万円以下の罰金、またはこれらの併科という罰則が科されます。

過剰な取り立ても貸金業法で禁止されていて、例えば以下のような行為が該当します。

● 暴力・脅迫による取り立て

● 深夜早朝に正当な理由なく電話・FAX・訪問をする

● 勤務先など居宅以外に正当な理由なく電話・FAX・訪問をする

● 貼り紙・立看板などで借入事実を第三者に暴露する など

そのほか貸金業法には、債務者を自殺に追い込むような行為が起こらないように、債務者や債務者になろうとする人の死亡で保険金の支払いを受ける保険契約を締結する場合、自殺による死亡を保険事故としてはならない規定があります。

ビジネスサポートローンが利用できるおすすめのビジネスカード

クレディセゾンのビジネスカードでは、中小企業・個人事業主に最適な「ビジネスサポートローン」を提供しています。ビジネスカードに機能を追加して融資を利用することが可能です。

最大950万円(※1)のゆとりある融資可能枠と借入額に応じた優遇金利(※2)で、キャッシングよりもまとまった資金を調達しやすいことがメリットです。

クレディセゾンのビジネスカードは、以下の2券種から選べます。それぞれのカードの特長を以下でご紹介します。

● セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

● セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

(※1)借入限度額は審査により決定されます。ご融資枠の上限は、年収の1/3以内です。

(※2)ご利用可能枠が110万円以上の方が対象。

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時は決算書や登記簿謄本の提出が不要なため、起業して間もない会社や個人事業主の方でも気軽にお申し込みできます。

また、一時的な増額申請に対応しているため、高額になりやすい税金も無理なく支払えます。支払額に対してはポイントが還元され、節約や経費削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%の4倍である2%のポイント還元が受けられます(※1)(※2)。以下は、ポイント4倍サービスの対象になるサービスの一例です。

● アマゾンウェブサービス(AWS)

● エックスサーバー

● お名前.com

● かんたんクラウド(MJS)

● クラウドワークス

● サイボウズ

● マネーフォワード クラウド

● モノタロウ(事業者向けサイトのみ対象)

● Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画鑑賞が可能です。

(※1)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

(※2)一部還元率の異なるサービスおよび加盟店がございます。

>>詳細はこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」の特長は、以下のとおりです。

● 年会費は初年度無料、翌年度以降33,000円(税込)

● 追加カードは最大9枚まで発行可能(1枚につき年会費3,300円(税込))

● サービス年会費5,500円(税込)の「SAISON MILE CLUB(セゾンマイルクラブ)」の登録で、JALのマイル最大1.125%還元(※1)(※2)

● クレジットカードの利用限度額を高額に設定できる可能性がある

● プラチナカードならではの「コンシェルジュ・サービス」や「旅行傷害保険(※3)」なども利用可能

年会費は初年度無料、2年目以降は33,000円(税込)で利用できます。

個人用カードと異なり、引き落とし口座を「個人名義口座」と「法人名義口座(代表者名併記のもの)」から選べることがビジネスカードの魅力です。法人名義口座を選べば、経費管理がスムーズになるでしょう。

また、海外ショッピングでは通常の2倍(1,000円につき2ポイント)の永久不滅ポイントが貯まるため、事業で使う物品やサービスを購入する際もお得です。

なお、1枚あたり3,300円(税込)の年会費で最大9枚までの追加カードを発行可能です。追加カードでの支払いも、永久不滅ポイントの付与対象のため、ビジネスで使う物品・サービスの支払いに備えて、社員に追加カードを持たせておきましょう。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、ビジネスに役立つ優待特典・サービスが充実しています。

また、ビジネス用カードでありながら、「SAISON MILE CLUB(セゾンマイルクラブ)」を優待価格のサービス年会費5,500円(税込)で利用できる点も特長です。

なお、世界に広がる空港ラウンジ・サービスをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込みいただけます(※4)(※5)(※6)。

旅行傷害補償や海外でのサポート体制なども手厚いため、海外出張の際にも安心の1枚です。

ほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できます。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)海外旅行傷害保険は、本カードで指定の旅行代金等の決済があった場合、保険適用となります。

(※4)通常年会費 469米ドル(プレステージプラン)

(※5)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※6)プライオリティ・パスのプラン内容はカードによって異なります。

>>詳細はこちら

まとめ

貸金業法とは、消費者金融やクレジットカード会社などの貸金業者による貸付けを規制し、利用者を過剰な借り入れから守るための法律です。2006年の法改正を経て、総量規制の導入や上限金利の引き下げなどが行われ、多重債務問題の抑制や貸金業界の健全化が進められました。

現在では、貸金業者からの借り入れは原則として年収の3分の1までに制限される総量規制や、利息制限法による上限金利など、利用者を保護する仕組みが整備されています。

ただし、住宅ローンなどの「除外貸付け」や一定の条件を満たす「例外貸付け」は総量規制の対象外となるため、制度の内容を理解しておくことが大切です。

また、事業資金を必要とする個人事業主や中小企業の方には、クレディセゾンのビジネスカードで利用できる「ビジネスサポートローン」も選択肢のひとつです。キャッシングよりもまとまった資金を調達しやすく、ビジネスカードの特典やサービスと併せて活用できる点が魅力です。

事業の資金調達や経費管理を効率的に行いたい方は、クレディセゾンのビジネスカードの利用もぜひご検討ください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

この記事を監修した人

【保有資格】

CFP、宅地建物取引士、貸金業務取扱主任者、住宅ローンアドバイザー