個人事業主におすすめのセゾンカード2選!メリットや注意点・選び方を徹底解説

法人カードのなかには、個人事業主でもお申し込みが可能なカードがあります。

法人カードは、一般の個人カードと異なり、ビジネスに特化した機能が魅力です。また、プライベートで利用する個人カードと使い分けることで、さまざまなメリットを受けられます。

本記事では、個人事業主が法人カードを持つメリットや、個人事業主の方がクレジットカードを選ぶポイントについて解説すると同時に、個人事業主の方におすすめのクレジットカード2選を紹介します。

【本記事でわかること】

- 個人事業主の法人カードの発行可否:個人事業主でも、審査基準を満たせば法人カードを発行できます。

- 個人与信の法人カードとほ:個人与信の法人カードは一般的に決算書などの提出が不要で、開業したばかりでもお申し込みしやすい点が特長です。

- 法人カードのメリット:法人カードを持つと経費管理がしやすくなるほか、ポイントが貯まるなどのメリットがあります。

個人事業主でもクレジットカードはつくれる!

法人カードの審査を通過できるか不安を感じる方もいるのではないでしょうか。

結論から述べると、個人事業主の方でも、各クレジットカード会社の審査基準を満たせば、法人カードを発行できます。

なお、クレジットカードによっては、決算書や登記簿謄本などの提出を求められる場合があります。

開業・設立したばかりで、決算書などの書類を用意しにくい方は、セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードのように個人与信で審査ができるカードを選ぶと良いでしょう。

関連:起業まもない法人・個人事業主におすすめのクレジットカードを紹介!メリットや選び方も解説

個人事業主のクレジットカードは個人名義?

法人カードは、個人用クレジットカードと同様に、原則として個人名義で発行されます。そのため、カードの印字は個人事業主の個人名で表記されます。

また、引き落とし口座は個人名義口座や屋号付き口座を設定することが可能です。設定できる口座は法人カードによって異なるため、公式サイトなどで確認しましょう。

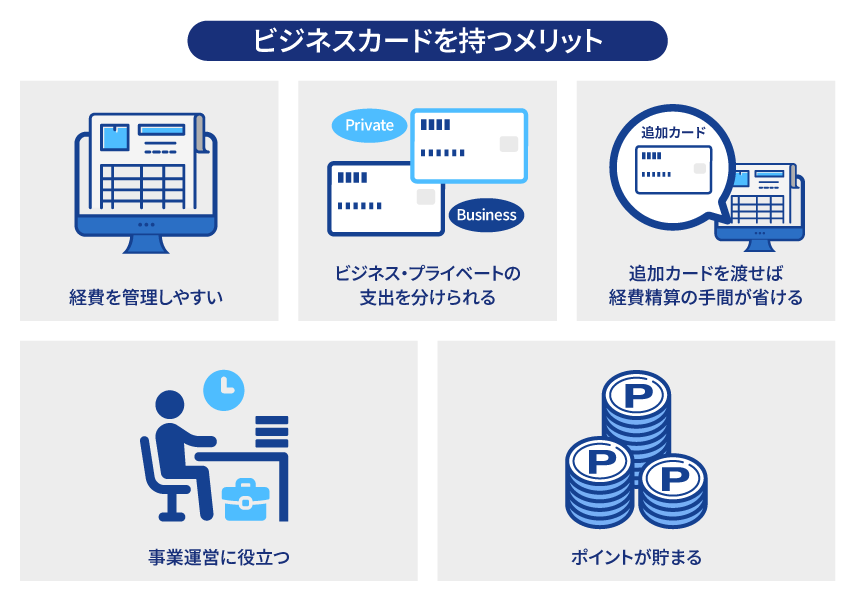

個人事業主が法人カードを持つ5つのメリット

個人事業主が法人カードを持つことには、以下の5つのメリットがあります。

それぞれのメリットを詳しく解説します。

関連:個人事業主が法人カードを持つメリットは?選ぶポイントや確認すべき注意点も紹介

経費を管理しやすくなる

クレジットカードは、カードの利用金額をまとめた利用明細書が毎月発行されます。経費のお支払いを法人カードに集約すると、お支払いの記録が利用明細書にまとまり、経費の管理がしやすくなります。

経費精算の手間を大幅に削減できるクラウド型経費精算サービスや、クレジットカードと連携させることでお支払いのデータを自動的に取り込んでくれる「かんたんクラウド」のような会計ソフトを利用すれば、経理業務の負担がより軽減されるでしょう。

また、クレジットカードの利用明細は、確定申告時の帳簿作成における補助資料としても活用できます。ただし、消費税の仕入税額控除を適用する場合は、原則として適格請求書(インボイス)の保存が必要です。領収書や請求書の保存義務そのものがなくなるわけではないため、注意しましょう。

クレジットカードに紐付いたETCカードを利用すれば、出張時の高速道路の利用料金を管理することも容易になります。

さらに、支払日はクレジットカードの引き落とし日に集約されるため、お支払いの手間を省けます。

関連:個人事業主がクレジットカードで経費計上をするメリットは?仕訳例や注意点も紹介

ビジネスの支出とプライベートの支出を分けられる

個人で所有しているクレジットカードを事業用のお支払いに利用すること自体は問題ありません。

しかし、事業用の支出とプライベートの支出を仕分けする必要があり、確定申告に向けた作業が増えてしまいます。

ただでさえ煩雑な手続きが多い確定申告において、さらに作業を増やすのは好ましくありません。

ビジネス用のカードとプライベート用のカードを分けて持つことで、事業用の支出とプライベートの支出の仕分けを自然に行うことができます。

従業員に追加カードを渡すことで経費精算の手間を省ける

個人事業主本人だけでなく、従業員が経費のお支払いをすることもあります。

現金で経費を支払うと、支払ったタイミングや月末などに精算を行うための書類を作成する必要があるほか、申請、受理などの手続きも発生し、余計な負担が増えてしまいます。

法人カードは追加カードを発行できるものが多く、従業員に追加カードを持たせることで経費の立て替えがなくなるため、経費精算の手間を省くことが可能です。

また、社員用追加カードの利用分は基本的に本カードのポイントにまとめられるため、ポイントの管理が簡単な点もメリットといえるでしょう。

なお、セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードの場合、年会費無料の追加カードを最大9枚まで発行できます。

事業運営に役立つ

業種によっては、事業を進めるうえで、手元に現金がない状態でも仕入れが必要になることがあります。クレジットカードを利用すれば、利用額は各クレジットカード会社が定める締め日ごとに集計され、実際のお支払いは仕入れから1〜2ヵ月後になるのが一般的です。

例えば、セゾン・アメリカン・エキスプレス(R)・カードのビジネスカードは、決済からお支払いまでに最大56日間の猶予があります。手元に現金が少ない場合でも、お支払いまでの時間を確保できるため、仕入れを進めやすくなり、資金繰りの安定につながるでしょう。

また、クレジットカードには、現金を引き出せるキャッシング機能が付帯しているものもあります。このようなカードを利用すれば、決済からお支払いまでに猶予が生まれるだけでなく、急な支出にも対応できるため、事業運営に大きく役立つことでしょう。

ポイントが貯まる

事業を進めていくなかでは、商品の仕入れや広告費、オフィスの水道光熱費、通信費、税金などのさまざまな費用が発生します。これらの経費を法人カードで支払えば、個人カードと同様にポイントが貯まります。

貯まったポイントはオフィス用の備品やギフトカードに使えるため、事業に必要なものを購入するコストの削減が可能です。

また、カードによってはポイントをマイルに交換できます。出張で飛行機を利用する機会の多い個人事業主の方にとって、魅力的なサービスです。

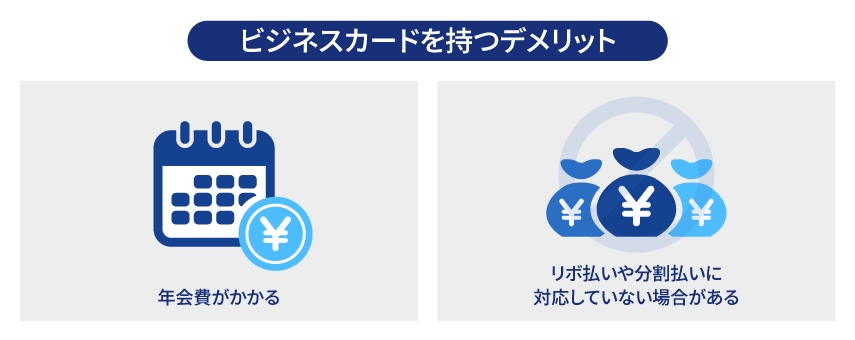

個人事業主が法人カードを持つデメリット

個人事業主が法人カードを持つことには、多くのメリットがあります。一方で、デメリットもあります。

法人カードを持つデメリットを詳しく解説します。

年会費がかかる

法人カードにもよりますが、年会費がかかる傾向にあります。

例えば、セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードのように年会費無料で保有できるカードもあれば、数万円の年会費のお支払いが必要なカードもあります。

ただし、年会費が高いカードほど、付帯する優待特典やサービスが充実する傾向があります。そのため、法人カードをお申し込みする際は、年会費とサービス内容を比較して、無理なく支払えるかどうか検討してみましょう。

また、年会費と特典内容のバランスが取れているか確認したいなら、初年度年会費無料の法人カードにお申し込みするのもひとつの方法です。年会費無料期間中なら、優待特典やサービスを実際に利用したうえで年会費を負担する価値があるかどうかを見極められます。

例えば、セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、初年度年会費無料で保有できるビジネスカードです。最初の1年間は、プラチナ会員に向けたさまざまな優待特典やサービスを年会費を気にせず利用できます。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードを翌年以降も続けて利用したい場合は、33,000円(税込)の年会費で保有できます。年会費無料期間中に必要な優待特典やサービスがそろっているか確認できるため、カードの発行後に後悔する心配がありません。

リボ払いや分割払いに対応していない場合がある

法人カードによっては、リボ払いや分割払いに対応していない場合があります。また、キャッシング機能が付帯していないカードも存在します。

リボ払いや分割払い、キャッシング機能が利用できないと、お支払いが負担になり、事業運営に支障をきたす可能性があるため、注意が必要です。

なお、セゾンカードのビジネスカードのように、リボ払いやキャッシングを利用できるカードもあります。法人カードを選ぶ際は、事前に機能面を確認しましょう。

個人事業主用のクレジットカードを選ぶ7つのポイント

個人事業主用のクレジットカードを選ぶ際に重要なポイントとしては、主に以下のようなことが挙げられます。

年会費

申込基準

利用限度額の上限

お支払いサイクル

ビジネスに役立つ付帯サービス

ポイントやマイルの還元率

追加カードの発行上限枚数

それぞれのポイントについて以下で説明します。

年会費

年会費はクレジットカードを利用するために必要な維持費です。カードごとに必要な年会費は異なり、年会費無料もしくは低額なカードもあれば、高額な年会費を設定しているカードもあります。

事業を始めたばかりの個人事業主の方であれば、維持費があまりかからない低額な年会費のカードを利用するのがおすすめです。

事業規模が大きくなってきた方は、年会費がかかっても、特典が充実した法人カードを利用したほうが便利でお得なケースが多いため、事業の成長に応じて利用するカードを切り替えていくのが良いでしょう。

申込基準

法人カードに限らず、すべてのクレジットカードには申込基準が設けられています。特に法人カードの場合は、法人のみお申し込み可能であり、個人事業主のお申し込みを受け付けていないものもあります。

どれだけ魅力的なカードであっても、申込基準を満たしていなければ発行されないため、必ず申込前に基準を確認するようにしましょう。

利用限度額の上限

利用限度額の上限は、個人事業主がクレジットカードを選ぶうえで重要なポイントのひとつです。利用限度額は審査によって個別に設定されますが、カード発行後に増枠をお申し込みできる場合もあります。

ただし、増枠できるのはクレジットカードごとに定められた利用限度額の範囲内までです。例えば、利用限度額の上限が1,000万円のカードでは、1,000万円を超える利用限度額は設定できません。

利用限度額の上限が低い場合、仕入れや広告費、設備投資などで高額な決済が必要になった際に、カードが利用できなくなる可能性があります。特に、事業の成長に伴って取引金額が増えることが予想される場合には、利用限度額に余裕のあるカードを選ぶことが重要です。

お支払いサイクル

クレジットカードのお支払いサイクルは、資金繰りに大きく影響する重要な要素です。クレジットカードは、利用日から実際の引き落とし日までに一定の猶予期間が設けられており、この期間をうまく活用することで、手元資金に余裕を持たせることができます。

例えば、お支払いまで猶予が長いカードであれば、キャッシュフローの安定につながります。一方で、お支払いサイクルが短い場合は、資金の準備が間に合わず負担になる可能性もあるため注意が必要です。

入金サイクルと照らし合わせながら、お支払い猶予のあるクレジットカードを選びましょう。

ビジネスに役立つ付帯サービス

個人事業主の方が持つ以上、ビジネスに役立つ付帯サービスが充実しているほうが便利に利用できることは間違いありません。

普段から事務用品を購入しているお店で還元率がアップしたり、レンタルサーバーや会計ソフトなどのビジネス関係のサービスを優待価格で利用できたりするようなクレジットカードが望ましいでしょう。

業種や働き方にもよりますが、出張で飛行機を利用する機会が多い場合は空港でのラウンジサービスが利用できると、フライト前に休憩したり資料をまとめられたりするので便利です。

仕事で海外に行くことがある場合は、海外で受けられるサポートの内容にも注目しましょう。海外でトラブルが起きた際に、クレジットカード会社のサポートを受けられる場合があります。

ポイントやマイルの還元率

クレジットカードで貯めたポイントは、カードのお支払いに充てることもできます。経費をカードのポイントでお支払いすることで出費を抑えられるので、ポイントやマイルを貯められるカードを選ぶことも重要なポイントです。

例えば、セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、JALのマイル還元率が最大1.125%(※1)(※2)になる「SAISON MILE CLUB(セゾンマイルクラブ)」に年会費5,500円(税込)で登録(※3)できます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)有効期間内に移行上限の150,000マイルに到達した場合、翌年のサービス年会費は無料となります。

追加カードの発行上限枚数

自分だけで事業を行っているのであればカードは1枚で良いですが、従業員を雇って事業を行う場合は、追加カードを発行する必要が出てくる可能性もあります。

追加カードの請求分は本カードと合わせて一括でのお支払いになるので、経費をまとめるのにも役立ちます。追加カードの発行上限枚数はカードによって異なるので、事前に確認したうえでお申し込みを行いましょう。

発行上限枚数のほかに、追加カードの年会費を確認することも重要です。従業員用に発行する追加カードの枚数が多い場合、枚数の分だけ年会費の負担が増えてしまいます。発行予定の追加カードの枚数に応じて、必要な年会費を事前に確認しておきましょう。

追加カードの保有コストが心配な場合は、年会費無料の追加カードを発行できる法人カードを選ぶと安心です。例えば、セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードなら、最大9枚まで年会費無料の追加カードを発行できます。

個人事業主用クレジットカードをお申し込みするまでの手順

個人事業主用クレジットカードをお申し込みするまでの手順を下記にまとめました。

1. 必要になるものを準備し、申込手続きを行う

2. クレジットカード会社が申込内容を確認し、審査の可否を決定する

3. 審査に通過するとカードが発送される

申込手続きは、店舗があれば店頭・郵送でも可能ですが、現在ではオンラインでのお申し込みが一般的です。利用したいクレジットカードの公式サイトにアクセスし、お申し込みを行いましょう。

審査に通過した場合、カード発送の目安は2週間〜3週間程度といわれていますが、クレディセゾンのビジネスカードは、審査結果の通知が届いてから最短3営業日で発行可能です。

ここからは、個人事業主用クレジットカードの審査で見られるポイントと、お申し込みに必要なものを詳しく紹介します。

個人事業主用クレジットカードで審査される項目

クレジットカード会社によって審査基準は異なり、その内容は多くの場合公開されていません。ただし、個人事業主用クレジットカードの審査では、一般的に以下のような項目が重視される傾向があります。

- 個人事業主自身の信用情報

- 事業の継続性

- 財務状況

まず、一般的なクレジットカードと同様に、申し込んだ本人の信用情報は重要な判断材料になります。個人で利用しているキャッシングやローンの返済状況が良くない場合は、審査に影響する可能性があります。

また、個人事業主の場合は事業が持続可能であるかどうかも審査において重要な点です。一般的に、これまでの事業の継続年数が長いほど審査に良い影響を与え、反対に継続年数が短い場合は審査に悪い影響を与える可能性があります。

さらに、財務状況が審査に影響する場合もあります。そのため、お申し込みの際には、一般的なクレジットカードとは異なる書類の提出を求められることがあります。

個人事業主用クレジットカードのお申し込みで必要なもの

一般的に個人事業主用クレジットカードのお申し込みで必要とされるものは以下のとおりです。

- 個人事業主自身の本人確認書類

- 引き落とし口座

- 確定申告書など財務状況を確認できる書類

- 登記簿謄本

本人確認書類と引き落とし口座は必要になりますが、引き落とし口座はクレジットカード会社によっては法人口座と個人口座のどちらも選択できます。

上記に加えて、確定申告書など事業の財務状況を確認できる書類、法人を設立している場合は登記簿謄本が必要になることもあります。

お申し込みに必要なものはクレジットカード会社によって異なり、紹介したものが不要であるケースや、さらに書類が求められるケースもあるので、お申し込みを行うクレジットカード会社に合わせて必要なものを準備しましょう。

個人事業主ではない一般の個人でも法人カードにお申し込みできる?

法人カードによっては、個人でもお申し込みできる場合があります。

例えば、「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」は、個人事業主だけでなく、個人の方もお申し込みできるビジネスカードです。

世界に広がる空港ラウンジ・サービスをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込み(※1)(※2)(※3)できたり、対象のレストランで優待を受けられたりと、個人の方にとっても魅力的な特典が付帯しています。

もちろん、ビジネスに関するサービスも充実しています。そのため、今後の独立に向けて会社員のうちに法人カードを発行しておきたい方にもおすすめです。

(※1)通常年会費 469米ドル(プレステージプラン)

(※2)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※3)プライオリティ・パスのプラン内容はカードによって異なります。

個人事業主におすすめのセゾンカード2選

以下では、個人事業主の方におすすめのセゾンカードを2枚紹介します。

| おすすめのセゾンカード | 特長 |

|---|---|

| セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード |

|

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード |

|

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時は決算書や登記簿謄本の提出が不要なため、起業して間もない会社や個人事業主の方でも気軽にお申し込みできます。

また、一時的な増額申請に対応しているため、高額になりやすい税金も無理なく支払えます。支払額に対してはポイントが還元され、節約や経費削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%の4倍である2%のポイント還元が受けられます(※1)(※2)。以下は、ポイント4倍サービスの対象の一例です。

- アマゾンウェブサービス(AWS)

- エックスサーバー

- お名前.com

- かんたんクラウド(MJS)

- クラウドワークス

- サイボウズ

- マネーフォワード クラウド

- モノタロウ(事業者向けサイトのみ対象)

- Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画鑑賞が可能です。

(※1)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

(※2)一部還元率の異なるサービスおよび加盟店がございます。

>>セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの年会費は33,000円(税込)です。家族カード(ファミリーカード)は、1枚につき3,300円(税込)の年会費で4枚まで発行可能で、国内主要空港などのラウンジが無料で利用できます。

ショッピング時に本カードの利用で国内・海外ともに通常の2倍永久不滅ポイントが貯まり(※1)(※2)、貯まった永久不滅ポイントはJALのマイルにも交換可能です。

また、サービス年会費5,500円(税込)でSAISON MILE CLUB(セゾンマイルクラブ)にご登録いただくと、ショッピング1,000円(税込)につき10マイル貯めることができ、お得かつ自動的にJALのマイルと永久不滅ポイントを貯めることが可能です。

さらに、本カードのご利用で、優遇ポイントとして2,000円(税込)につき1ポイントの永久不滅ポイントが付与されます。この永久不滅ポイントをJALのマイルに交換することで、還元率は業界最高水準の最大1.125%となります(※1)。

なお、本カードでは、世界に広がる空港ラウンジ・サービスをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込みいただけます(※3)(※4)(※5)。

さらに、国際線を利用する際に、スーツケースなどの手荷物を自宅と空港間で届けてくれる「国際線手荷物宅配サービス」も利用可能です(※6)。重たい荷物をご自身で持つ必要がなく、旅行や出張の移動をよりストレスフリーにサポートします。

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの場合、往路・復路ともに対象カード1枚につきスーツケース1個まで無料、2個目以降は1個につき15%OFFの優待価格でご利用可能です。

そのほか、プラチナカードならではの特典として「コンシェルジュ・サービス」が利用できます。ホテル・航空券の手配、国内レストランの案内・予約を始め、カード会員のさまざまな相談に専任のスタッフが24時間365日応えます(※7)。

海外旅行の宿泊では「Tablet(R) Hotels」の優待も利用できます。Tablet(R) Hotelsの有料メンバーシップに年会費無料で登録でき、世界約1,000件のホテルで客室アップグレードや無料朝食サービスなどの特典が利用可能です。

また、2名以上のご利用で、国内外の厳選されたレストランでのコース料理が1名分無料になる「セゾンプレミアムレストランby招待日和」を利用できます(※8)。

国内(北海道から沖縄まで)および海外(シンガポール、ハワイ、台湾)で、さまざまなジャンルのレストランが優待の対象となり、記念日や会食の場をさらに特別な体験へと演出します。

そのほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめるほか、「セゾンフクリコ」が入会費・年会費無料でご利用いただけます。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。例えば、星野リゾートのさまざまなブランドの宿泊施設を本会員限定価格でご宿泊いただける「星野リゾート」優待などがあります(※8)。

プラチナカードならではの多彩なサービスで旅行や日常をより楽しみたい方に、セゾンプラチナ・アメリカン・エキスプレス(R)・カードはおすすめです。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)通常年会費 469米ドル(プレステージプラン)

(※4)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※5)プライオリティ・パスのプラン内容はカードによって異なります。

(※6)対象空港は成田国際空港、羽田空港(第2・第3ターミナル)、中部国際空港、関西国際空港となります。対象サイズは縦×横×高さ3辺の合計が160cm、重量25kgまでの手荷物です。

(※7)「カードのご利用に関するお問い合わせ」のみ、10:00~17:00(土・日・祝日・12月31日~1月3日 休)の対応とさせていただきます。

(※8)本ご優待内容は予告なく変更・終了になる場合がございます。

>>セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

よくある質問

最後に、個人事業主用のクレジットカードでよくある質問を紹介します。カードのお申し込みや利用の際の参考にしてください。

Q1. 法人カードの審査に必要な書類は?

審査で必要となる書類は法人カードによって異なります。例えば、登記簿謄本や決算書、印鑑証明書、確定申告書のいずれかが必要となる場合があります。

ただし、クレディセゾンのビジネスカードでは、登記簿謄本などの書類が原則として不要です。本人確認書類や口座を確認できる書類でお申し込みができます。

Q2. ポイントの会計処理はどうする?

ポイント獲得時点での会計処理は不要です。ポイントを使った時点で処理を行います。

仕訳方法には、ポイントを値引きとして捉え、購入代金自体を減額して記載する方法や、ポイントを収入として捉え、雑収入を計上する方法があります。仕訳方法に税務上の規定はありませんが、管理上、仕訳方法は統一して処理しましょう。

Q3. 年会費の勘定科目はどうする?

個人事業主が事業で利用するクレジットカードの年会費は、経費計上できます。

計上の際は、勘定科目を「諸会費」または「支払手数料」で処理します。どちらを採用しても問題ありませんが、処理の際は統一するようにしましょう。

まとめ

個人事業主がクレジットカードを持つことには、経費を管理しやすくなる、ビジネスの支出とプライベートの支出を分けられるなど、さまざまなメリットがあります。

実際に個人事業主が法人カードを選ぶ場合は、付帯サービスの内容やご自身の利用スタイルなどを総合的に判断する必要があります。

ビジネスに役立つ特典やサービスが付帯しているものを探している方は、セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード、年会費無料のビジネスカードを探している方はセゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードがおすすめです。

どちらもビジネスカードではあるものの、カードの特長や付帯サービスの内容などは大きく異なるので、よりご自身に適したビジネスカードを選んでください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき利用しています。