年末調整の書き方は?対象者や計算方法、注意点など経営者向けに解説

年末調整には複数の申告書類があり、様式や税制が変更される場合があるため、経営者や年末調整を担当する方は最新の情報を確認することが重要です。

本記事では、年末調整の書き方や対象者、注意点などをわかりやすく解説します。

年末調整とは

年末調整とは、従業員が1年間で支払うべき所得税と、給与や賞与から源泉徴収された税額との差額を年末に会社が精算する制度です。

例えば、扶養控除や配偶者控除、生命保険料控除、地震保険料控除、住宅ローン控除などがある従業員は、年末調整によって所得税の還付が受けられる可能性があります。

年末調整の対象は、原則として会社に勤める給与所得者であり、会社が税務署への申告や納税を代行するため、従業員自ら確定申告を行う必要は原則ありません。

企業は、税務署に「給与所得の源泉徴収票」「支払調書」「法定調書合計表」などを、市区町村には「給与支払報告書」を提出します。これらの提出期限は毎年1月31日です。

会社の年末調整担当者は、提出期限までに必要書類を作成するため、各種申告書類を従業員に配布し、記入・回収を行います。配布・回収する時期は会社によって異なりますが、多くの場合は11月頃に行います。

年末調整と確定申告の違い

年末調整と確定申告はどちらも所得税にかかわる手続きのため、混同する方もいますが、両者はまったく異なる手続きです。

年末調整は、毎月給料から天引きしている源泉所得税の合計と、本来支払うべき所得税を比較して、その過不足を精算するために会社が行わなければならない手続きです。

一方、確定申告は、所得税額を確定させるために、納税者本人が行わなければならない手続きです。

両者の手続きの意味や実施主体の違いについては、きちんと区別しておきましょう。

年末調整の必要性

給与所得者の給与や賞与から源泉徴収される所得税は、「源泉徴収税額表」に基づいて算出された概算額です。社会保険料控除後の給与の金額帯と扶養親族の数に応じて、当月の源泉徴収額が決まります。

このように源泉徴収された所得税額は、年末調整で正確に算出された所得税額との差額が生じることが一般的であるため、還付または追加徴収によって納税額を調整する必要があります。

年末調整の対象者

年末調整は原則、給与を支払われているすべての従業員(正社員・アルバイト・パートなど)が対象となります。ただし、以下に該当する方は年末調整の対象外です。

・1年間の給与収入が2,000万円以上の方

・副業やアルバイトの掛け持ちなどで、ほかの勤務先で年末調整を行う方

・2ヵ月以上連続して雇用がない方(日雇いや2ヵ月未満の雇用など)

年末調整の期限

企業は、翌年1月31日までに前年の給与支払額を法定調書にまとめて税務署に提出し、同時に住民税計算のための給与支払報告書を市区町村に提出します。

また、年末調整で精算した源泉所得税の納付期限は翌年1月10日です。

● 源泉所得税の納付期限…翌年1月10日

● 年末調整の書類提出期限…翌年1月31日

これらの締切から逆算して年末調整のスケジュールを組むのが一般的で、企業は毎年11月頃に従業員の申告書や証明書などを回収し、内容に不備がある場合は修正します。

そして、12月頃に年末調整の計算や、所得税の過不足分の還付または追加徴収などを行います。

年末調整のおおまかなスケジュールを以下にまとめたので、参考にしてください。

| 年月 | スケジュール |

|---|---|

| 11月 | ● 年内に支払う給与を確定 ● 従業員に申告書や証明書を依頼して回収 ● 回収した書類の修正に対応 |

| 12月 | ● 年末調整の計算 ● 計算結果によっては所得税の過不足分の還付、もしくは追加徴収 ● 年末調整に関連した書類の準備 |

| 翌年1月 | ● 1月10日までに源泉所得税の納付 ● 1月31日までに年末調整関連の書類を提出 ● 年末調整に関連した書類の整理と保管 |

年末調整における所得控除と税額控除

年末調整では、一部の「所得控除」と「税額控除」の適用されます。

控除とは、税金を計算する際に一定額を差し引く仕組みであり、結果として納税額が減る制度です。

例えば、所得控除は、1年間の所得(収入から必要経費を差し引いた金額)から各納税者の個人的事情を加味した金額を差し引きます。

給与所得の場合、給与所得(給与収入から給与所得控除(※)を差し引いた金額)から所得控除を差し引いた金額が課税所得となり、その金額に所得税率をかけて所得税額を計算する仕組みです。

所得控除の金額が大きいほど課税所得は少なくなるため、「間接的に」所得税額を抑える効果があります。

一方、税額控除とは所得税額から「直接」差し引くことができる制度です。

課税所得に所得税率をかけて計算した金額から、税額控除の金額を差し引くことで、最終的な所得税額が決定します。間接的に所得税額を軽減する所得控除より、税額控除のほうが節税効果が大きくなるのが一般的です。

(※)給与所得者の必要経費にあたるもの

年末調整で処理できる所得控除の種類

年末調整では従業員から回収した申告書類を基に各種控除の金額を確定させる必要があります。年末調整で確定させることができる所得控除の種類は以下のとおりです。

・社会保険料控除

・小規模企業共済等掛金控除

・生命保険料控除

・地震保険料控除

・障害者控除

・寡婦(寡夫)控除

・勤労学生控除

・配偶者控除

・配偶者特別控除

・扶養控除

・基礎控除

・ひとり親控除(令和2年分の所得税から適用)

年末調整で処理できる税額控除の種類

年末調整で処理できる税額控除は「住宅借入金等特別控除」です。住宅借入金等特別控除は、マイホームの新築や購入、増改築などを行った際に一定の要件を満たせば税額控除を受けることができる制度です。

ただし、控除を受ける最初の年には確定申告が必要となり、2年目以降は年末調整で処理できます。

年末調整に必要な書類と書き方

年末調整を行うためには、各種申告書類を従業員に配布し、必要事項を記入してもらう必要があります。年末調整業務の担当者は、従業員が記入する書類に不備や記載漏れがないかをチェックするため、書類の種類とそれぞれの書き方を把握しておくことが重要です。

次項より、従業員に配布して記入してもらう代表的な年末調整の書類と、その書き方を解説します。

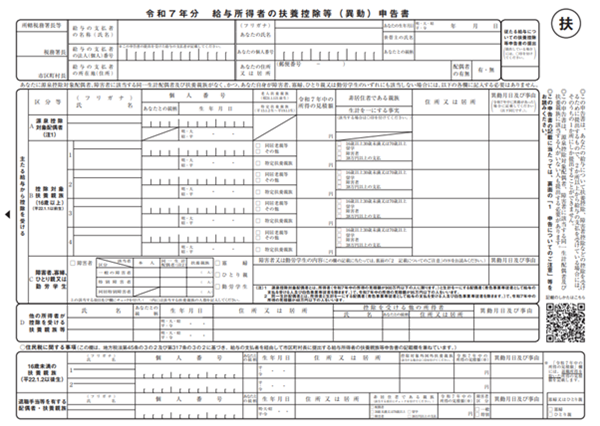

①給与所得者の扶養控除等(異動)申告書の書き方

給与所得者の扶養控除等(異動)申告書は、下記の控除を受けるための申告書です。

● 扶養控除

● 障害者控除

● 寡婦(寡夫)控除

● ひとり親控除

● 勤労学生控除

● 特定親族特別控除

上記の控除は従業員本人、または生計を一にする配偶者・扶養親族で一定条件に当てはまる場合に受けることができる控除です。

上段部に給与所得者の氏名と住所などを記入して捺印します。本申告書は以下3つの欄に分かれます。

「主たる給与から控除を受ける」欄

出典:国税庁「令和7年分給与所得者の扶養控除等(異動)申告書」

従業員本人が扶養する家族の氏名・個人番号・続柄・生年月日・個人番号・所得・住所・異動月日および事由などを記載します。本欄は次の3つの欄に分かれています(※)。

● A:源泉控除対象配偶者

● B:控除対象扶養親族(16歳以上)

● C:障害者、寡婦、寡夫又は勤労学生

(※)C欄の障害者は本人が該当する場合もある

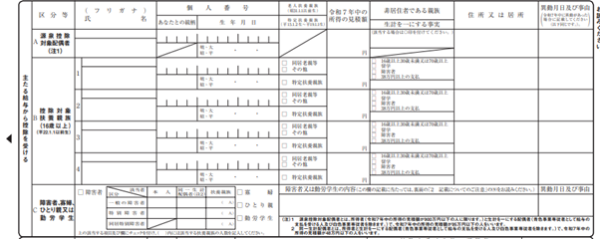

「特定扶養親族」欄

出典:国税庁「令和7年分給与所得者の扶養控除等(異動)申告書」

令和7年(2025年)以降の「給与所得者の扶養控除等(異動)申告書」では、「住民税に関する事項」欄の「B.控除対象扶養親族(16歳以上)」に、新たに「特定扶養親族」欄が設けられました。

従来の制度では、扶養親族の給与収入が103万円を超えると控除対象外となっていましたが、特定扶養親族に該当し、給与収入が188万円以下であれば、控除を段階的に受けることが可能です。

B欄の扶養する家族が、申告対象年の12月31日時点で19歳以上23歳未満の扶養親族に該当する場合は、「特定扶養親族」にチェックをつけましょう。

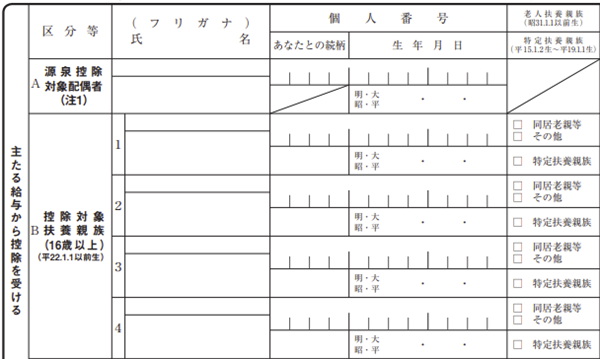

「D.他の所得者が控除を受ける扶養親族等」欄

出典:国税庁「令和7年分給与所得者の扶養控除等(異動)申告書」

対象者の氏名・個人番号・続柄・生年月日・住所・控除を受けるほかの所得者の氏名・続柄・住所などを記載します。

「住民税に関する事項」欄

出典:国税庁「令和7年分給与所得者の扶養控除等(異動)申告書」

本情報は所得税額への影響はありませんが、住民税の非課税基準額の算定の際に必要となります。

「住民税に関する事項」の「16歳未満の扶養親族」欄に対象者の氏名・個人番号・続柄・生年月日・個人番号・所得・住所・異動月日および事由などを記載します。また、「16歳未満の扶養親族」欄に記載される対象者は扶養控除の対象にはなりません。

なお、扶養親族に該当する人の年齢は、年末調整を行う年の12月31日時点での年齢が重要です。年末調整用の書類を作成している時点で15歳でも、12月31日時点で16歳になる場合は「16歳未満の扶養親族」に含まれません。

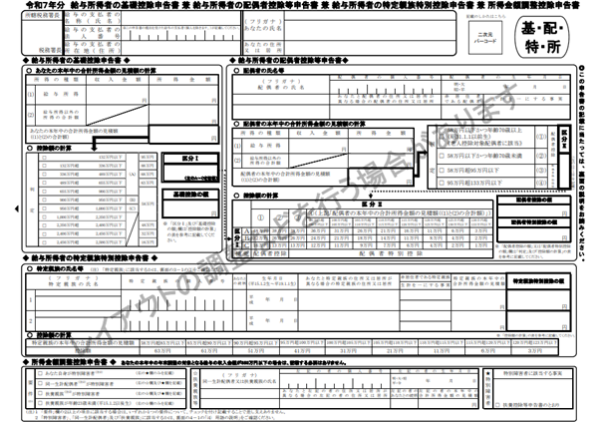

②給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

本項の申告書は下記の控除を受けるために必要です。

● 配偶者控除

● 配偶者特別控除

● 基礎控除

● 特定親族特別控除

● 所得金額調整控除

令和元年分までは「給与所得者の配偶者控除等申告書」でしたが、所得税法改正に伴い令和2年分より様式が変更となりました。(3様式の兼用様式)

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

上段部に給与所得者の氏名と住所などを記入して捺印します。

本申告書は「給与所得者の基礎控除申告書」「給与所得者の配偶者控除等申告書」「給与所得者の特定親族特別控除申告書」「所得金額調整控除申告書」の4つの欄に分かれます。

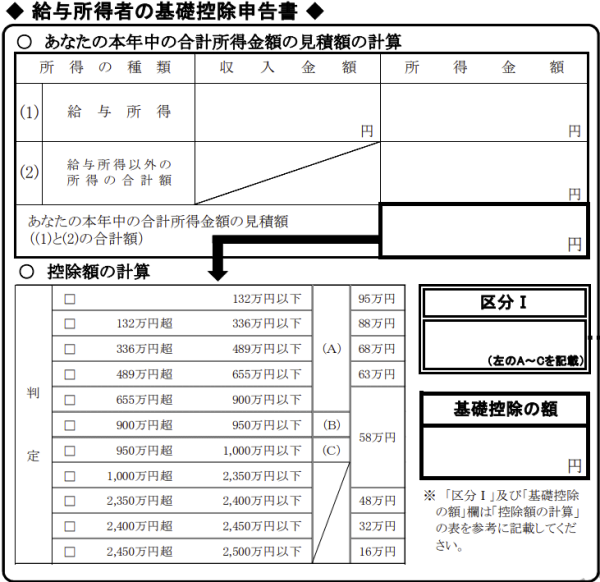

給与所得者の基礎控除申告書

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

基礎控除を受けるための申告書です。年度によって、基礎控除額が変わる場合があるため、注意しましょう。

特に、令和7年(2025年)からは基礎控除額が見直されており、「12月1日支給分以降」については改正後の新基準が適用されます。11月以前の支給分には改正前の控除額が適用されるため、計算時は支給日を基準に控除額表を使い分けましょう。

まず、従業員本人の給与所得と給与所得以外の所得を記入して、その当年の合計所得金額の見積額を算出します。その金額を基に控除額の計算表より該当する基礎控除額を記入します。

控除額の計算表

| 所得金額 | 基礎控除額 | ||

|---|---|---|---|

| 11月30日まで | 12月1日以降 | 2027年1月1日以降 | |

| 132万円以下 | 48万円 | 95万円 | |

| 132万円超 336万円以下 | 88万円 | 58万円 | |

| 336万円超 489万円以下 | 68万円 | ||

| 489万円超 655万円以下 | 63万円 | ||

| 655万円超 900万円以下 | 58万円 | ||

| 900万円超 950万円以下 | |||

| 950万円超 1,000万円以下 | |||

| 1,000万円超 2,350万円以下 | |||

| 2,350万円超 2,400万円以下 | 48万円 | ||

| 2,400万円超 2,450万円以下 | 32万円 | ||

| 2,450万円超 2,500万円以下 | 16万円 | ||

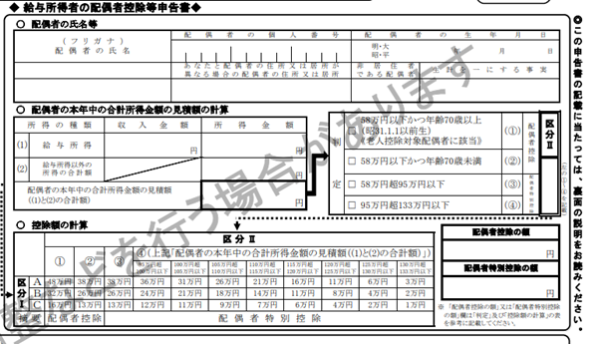

給与所得者の配偶者控除等申告書

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

「配偶者控除」「配偶者特別控除」を受けるための申告書です。

● 配偶者控除:納税者本人と配偶者が特定の条件を満たした場合、一定金額が控除される

● 配偶者特別控除:配偶者控除の条件を満たせなかった場合でも、段階的に控除を受けられる

配偶者控除とは、所得者が控除対象配偶者を有する場合に適用される制度です。所得者本人の合計所得金額に応じて、最大38万円(配偶者が老人控除対象配偶者の場合は48万円)を控除できます。

一方、配偶者特別控除とは、所得者が生計を一にする配偶者(合計所得金額が133万円以下)を有し、その配偶者が「控除対象配偶者」に該当しない場合に適用される制度です。所得者および配偶者の合計所得金額に応じて、最大38万円控除できます。

給与所得者の配偶者控除等申告書を作成する際は、次の手順に従って行いましょう。

1. 配偶者の氏名・生年月日・個人番号・生年月日などを記載

2. 配偶者の給与所得と給与所得以外の所得を記載

3. 一年間の合計所得金額の見積額を算出

4. 見積額と年齢によって配偶者控除か配偶者特別控除の片方が適用される

5. 給与所得者の合計所得に応じて控除される金額が決定

控除額は当申告書内の控除額の計算表を用いて判定します。

なお、配偶者控除、配偶者特別控除ともに合計所得金額が1,000万円超の方は配偶者控除を受けることができません。また、夫婦の双方がお互いに配偶者特別控除の適用を受けることも不可能です。

給与所得者の特定親族特別控除申告書

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

令和7年(2025年)以降の年末調整では、19歳以上23歳未満の親族は特定扶養親族に該当し、給与収入が188万円以下であれば、次の控除を受けられます。

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下 (123万円超 150万円以下) | 63万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) | 61万円 |

| 90万円超 95万円以下 (155万円超 160万円以下) | 51万円 |

| 95万円超 100万円以下 (160万円超 165万円以下) | 41万円 |

| 100万円超 105万円以下 (165万円超 170万円以下) | 31万円 |

| 105万円超 110万円以下 (170万円超 175万円以下) | 21万円 |

| 110万円超 115万円以下 (175万円超 180万円以下) | 11万円 |

| 115万円超 120万円以下 (180万円超 185万円以下) | 6万円 |

| 120万円超 123万円以下 (185万円超 188万円以下) | 3万円 |

給与所得者の特定親族特別控除申告書は特定親族特別控除を受けるための申告書です。従業員に特定親族に該当する方がいる場合は、バイトの有無や年収によって控除額が異なるため、確認のうえ記入しましょう。

所得金額調整控除申告書

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

「所得金額調整控除」を受けるための申告書です。所得金額調整控除は、一定の給与所得者の総所得金額を計算する場合に、一定金額を給与所得の金額から控除できる制度です。

令和2年分の所得税から新設されました。給与所得控除額の改正(一律10万円の引き下げと上限額の引き下げ)が背景となります。

年末調整で適用されるのは「子ども・特別障害者等を有する者等の所得金額調整控除」です。本控除は当年の給与の収入金額が850万円を超える給与所得者で、次のいずれかに該当する方が受けられます。

イ:本人が特別障害者に該当する者

ロ:年齢23歳未満の扶養親族を有する者

ハ:特別障害者である同一生計配偶者又は扶養親族を有する者

本控除は、同一生計内のいずれか一方のみの所得者にしか適用する制限はありません。

例えば、夫婦ともに給与の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、夫婦双方が控除の適用を受けることが可能です。

申告書に記載のある該当する要件にチェックを付け、扶養親族の氏名・個人番号・生年月日・続柄・所得金額(見積額)を記入します。(上記イに該当する場合は不要)

また、特別障害者欄の「特別障害者に該当する事実」欄に、障害の状態または交付を受けている手帳などの種類と交付年月日、障害の程度(障害の等級)などの特別障害者に該当する事実を記載する必要があります。(上記ロに該当する場合は不要)

当申告書に所得金額調整控除の額を記載する欄はありませんが、計算方法は以下のとおりです。

所得金額調整控除額

={給与の収入金額(1,000万円超の場合は1,000万円)-850万円}×10%

*1円未満の端数は切り上げ

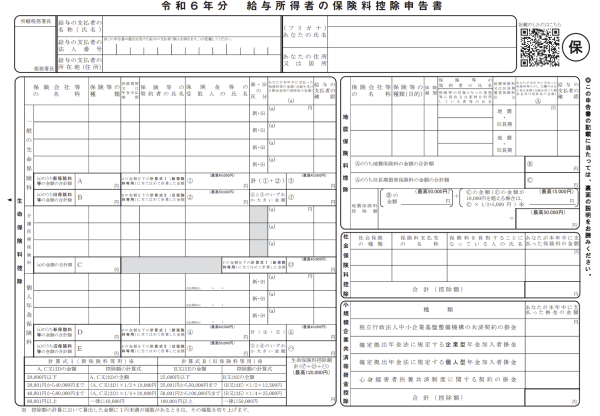

③給与所得者の保険料控除申告書

出典:国税庁「令和6年分 給与所得者の保険料控除申告書」

給与所得者の保険料控除申告書は、下記の控除を受けるために必要な申告書です。

● 生命保険料控除

● 地震保険料控除

● 社会保険料控除(申告分)

● 小規模企業共済等掛金控除(申告分)

・生命保険料のお支払い:生命保険料控除

・地震保険料のお支払い:地震保険料控除

・給与から天引きされている以外の社会保険料:社会保険料控除(申告分)

(例:大学生のこどもの国民年金保険料、過去に免除・猶予を受けていた国民年金保険料の追納など)

・iDeCo(個人型確定拠出年金)の拠出、企業型確定拠出年金で自ら拠出した掛金(給与天引きでないマッチング拠出):小規模企業共済等掛金控除(申告分)

出典:国税庁「令和6年分 給与所得者の保険料控除申告書」

申告書上段部に給与所得者の氏名と住所などを記入して捺印します。

出典:国税庁「令和6年分 給与所得者の保険料控除申告書」

次に、各種控除ごとに記載欄が設けられているので、対象となる保険の種類や支払った保険料、控除金額などの情報を記入します。

なお、当申告書では支払った保険料を証明するため、下記の証明書の添付が必要です。

● 生命保険料控除証明書

● 地震保険料控除証明書

● 社会保険料控除証明書

● 小規模企業共済等掛金控除証明書

申告書と一緒に原本を従業員に提出してもらいましょう。

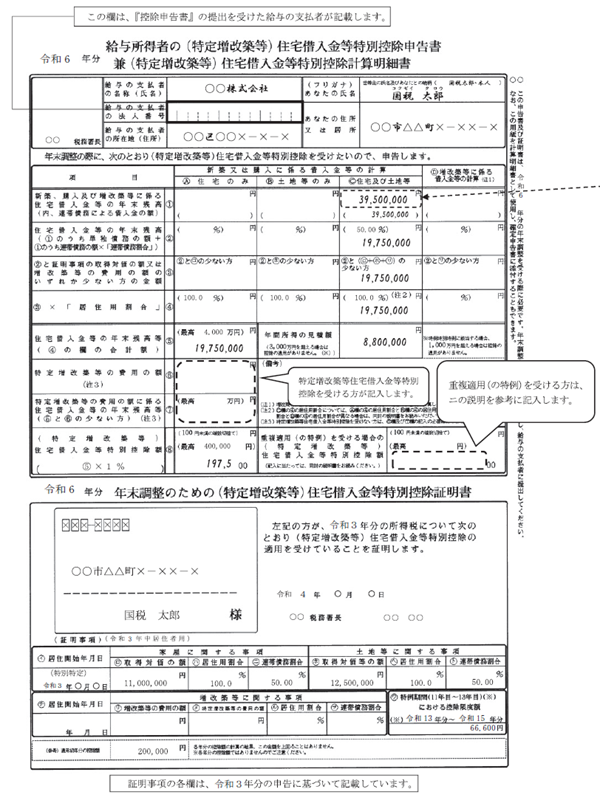

④給与所得者の(特定増改築等)住宅借入金等特別控除申告書

出典:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」

住宅借入金等特別控除(住宅ローン控除)を年末調整で受けるための申告書です。前述のとおり、本控除は適用初年度は従業員本人が確定申告を行う必要があるため、年末調整で処理できるのは適用2年目以降となります。

本申告書は、該当者が初めて住宅ローン控除を受けるために確定申告をした年の10月頃に税務署から送られてきます。当申告書の記入は、次の手順に従って行いましょう。

1. 申告書上段部に給与所得者の氏名と住所などを記入して捺印

2. 中段部に住宅ローンの年末残高の記載欄を指示どおりに記入

3. 上記の内容を基に住宅借入金等特別控除額を算出して記入

なお、当申告書には年間所得の見積額の記入も必要です。年間所得が3,000万円を超える場合は住宅ローン控除を受けることができません。

申告書下部には、「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」として、初めて住宅ローン控除を受ける年に本人が確定申告した内容があらかじめ印字されているため、記入する必要はありません。

本申告書には、借入先の金融機関が発行した「住宅取得資金に係る借入金の年末残高等証明書」の添付が必要です。申告書と一緒に従業員に提出してもらいましょう。

年末調整で過不足が発生する理由

年末調整で所得税に過不足が発生する主な理由としては、受けられる控除の金額に変更が生じたことが挙げられます。

例えば、配偶者控除を踏まえて計算していたにもかかわらず、配偶者が配偶者控除および配偶者特別控除の範囲を超える収入を得た場合、年末調整で過不足が発生することになります。

また、年度の途中で子どもが生まれるなどの理由で受けられる控除の種類や金額が変わった場合も、年末調整で過不足が発生するでしょう。

生命保険料控除や地震保険料控除を受ける場合も、年末調整で過不足が発生する理由として挙げられます。

年の途中で年末調整が必要になるケース

年の途中で年末調整が必要になるケースとしては、主に以下のとおりです。

● 従業員が死亡したため退職した場合

● 従業員が海外の支店などに転勤した場合

● 従業員が心身障害によって退職し、同年内に再度勤務に復帰するのが困難であり、かつ同年内に給与・報酬を受けとる場合

● 従業員が12月中に支給期の到来する給与の支払いを受けた後に退職した場合

これらのいずれかに当てはまる場合は、本来のタイミングとは異なるタイミングで年末調整を行う必要があります。

「従業員が海外の支店などに転勤した場合」は、出国時に年末調整を行い、それ以外の場合は退職時に年末調整を行うことになるため、それぞれ適切なタイミングで年末調整を行うことを心がけましょう。

年末調整で会社側が注意すべき3つのポイント

会社の年末調整担当者が業務を進める際には、注意すべきポイントがいくつかあります。

● 年末調整を怠った会社にはペナルティがある

● 年末調整に使った書類は7年間保存する必要がある

● 年の途中に入社した従業員は前職の源泉徴収票が必要となる

スムーズに業務を進められるように確認しておきましょう。

注意点①:年末調整を怠った会社にはペナルティがある

年末調整の対象者となる従業員がいる事業主は、年末調整の実施が法律で義務づけられています。条件を満たしていれば、アルバイトやパート従業員も年末調整の対象となります。

年末調整を適切に実施しなかった場合、企業には10年以下の懲役または200万円以下の罰金が科される可能性があるため、注意が必要です。年末調整の対象となる従業員の条件を事前に確認しておくことをおすすめします。

注意点②:年末調整に使った書類は7年間保存する必要がある

年末調整に使った書類は7年間保存する義務があります。厳密には、提出期限の属する年の翌年1月10日の翌日から7年間です。

保存すべき書類の種類は以下のとおりです。

・給与所得者の扶養控除等(異動)申告書

・従たる給与についての扶養控除等(異動)申告書

・給与所得者の配偶者控除等申告書

(平成29年分以前は「給与所得者の配偶者特別控除申告書」)

・給与所得者の基礎控除申告書(令和2年分以降)

・給与所得者の保険料控除申告書

・所得金額調整控除申告書(令和2年分以降)

・退職所得の受給に関する申告書

・公的年金等の受給者の扶養親族等申告書

・給与所得者の(特定増改築等)住宅借入金等特別控除申告書

年末調整に使った書類は、税務署から請求されたら提出する必要があります。いざ請求されて慌てて探さなくても良いように、適切に管理しておきましょう。

注意点③:年の途中に入社した従業員は前職の源泉徴収票が必要となる

同年内に退職し、別の会社に転職した方は、転職先で年末調整を受けることになります。年の途中で転職してきた従業員は、原則として前職の源泉徴収票(原本)を提出しなければ、年末調整を受けることができません。

このような従業員がいる場合は、忘れずに前職の源泉徴収票を回収しておきましょう。

年末調整で不備があった場合の対処法

年末調整では、企業は1月31日までに所轄の税務署に法定調書を提出する必要があります。そのため、年末調整に不備があった場合でも、その期限に間に合うのであれば、やり直しは可能です。

ただし、源泉所得税の納付は1月10日までなので、1月31日を待たずに源泉徴収票を発行する企業もあります。

源泉徴収票が発行されてからでは、書類の訂正や年末調整のやり直しを行うことはできません。その場合は、従業員自身に確定申告を行ってもらう必要があります。

年末調整を行う事業主の方におすすめのビジネスカード

年末調整に関する税制は頻繁に改正されますが、税制の変化を逐一把握するのは難しいかもしれません。

しかし、税制改正に対応したアップデートが可能な会計ソフトを利用すれば、改正時にも対応できるため安心です。必要項目を入力することで、仕訳や税額が自動的に計算されるため、計算ミスの防止にも有効です。

以下では、会計ソフトがお得に利用できるおすすめのビジネスカードを紹介します。

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | ・海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay |

| 追加カード | 年会費無料で9枚まで発行可能 |

| 主な特典 | ・「かんたんクラウド(MJS)」月額利用料2ヵ月無料ご優待 ・4倍ポイントサービス ・セゾンビジネスサポートローン ・福利厚生サービス「セゾンフクリコ」 ・エクスプレス予約サービス(プラスEX会員) ・エックスサーバーご優待 |

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時は決算書や登記簿謄本の提出が不要なため、起業して間もない会社や個人事業主の方でも気軽にお申し込みできます。

また、一時的な増額申請に対応しているため、高額になりやすい税金も無理なく支払えます。支払額に対してはポイントが還元され、節約や経費削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%(※1)(※3)の4倍である2%のポイント還元が受けられます。以下は、ポイント4倍サービスの対象になるサービスの一例です。

● アマゾンウェブサービス(AWS)

● エックスサーバー

● お名前.com

● かんたんクラウド(MJS)

● クラウドワークス

● サイボウズ

● マネーフォワード クラウド

● モノタロウ(事業者向けサイトのみ対象)

● Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売vit®)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画鑑賞が可能です。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

>>詳細はこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 初年度無料、2年目以降は33,000円(税込) |

|---|---|

| ポイント還元率 | ・海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 追加カード | 年会費3,300円/枚(税込)で9枚まで発行可能 |

| 主な特典 | ・コンシェルジュ・サービス ・プライオリティ・パスに年会費無料で登録可能 ・セゾン弁護士紹介サービス ・法人向け顧問弁護士サービス「リーガルプロテクト」ご優待 ・各種のビジネスサポート特典 |

「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」の特長は、次のとおりです。

● 年会費は初年度無料、翌年度以降33,000円(税込)

● 追加カードは最大9枚まで発行可能(1枚につき年会費3,300円(税込))

● サービス年会費5,500円(税込)の「SAISON MILE CLUB(セゾンマイルクラブ)」の登録でJALのマイル最大1.125%還元(※1)(※2)

● クレジットカードの利用限度額を高額に設定できる可能性がある

● プラチナカードならではの「コンシェルジュ・サービス」や「旅行傷害保険(※3)」なども利用可能

年会費は初年度無料、2年目以降は33,000円(税込)で利用できます。

個人用カードと異なり、引き落とし口座を「個人名義口座」と「法人名義口座(代表者名併記のもの)」から選べることがビジネスカードの魅力です。法人名義口座を選べば、経費管理がスムーズになるでしょう。

国内ショッピングでは税込1,000円につき1ポイント、海外ショッピングでは通常の2倍(1,000円につき2ポイント)の永久不滅ポイントが貯まるので、事業で使う物品やサービスを購入する際もお得です。

なお、1枚あたり3,300円(税込)の年会費で最大9枚までの追加カードを発行可能です。追加カードでのお支払いも、永久不滅ポイントの付与対象です。ビジネスで使う物品・サービスのお支払いに備えて、社員に追加カードを持たせておきましょう。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードの最大の特長は、ビジネスに役立つ優待特典・サービスが充実していることです。

また、ビジネス用カードでありながら「SAISON MILE CLUB(セゾンマイルクラブ)」を優待価格の年会費5,500円(税込)で利用できる点もうれしい特長のひとつです。

なお、「旅行傷害保険の補償額」「プライオリティ・パスへの無料登録」「海外でのサポート体制」については、セゾンプラチナ・アメリカン・エキスプレス(R)・カードと同じ内容です。補償や優待、サポートが手厚いので、海外出張の際にも安心の1枚です。

ほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です。(お一人様20枚/年まで)

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)海外旅行傷害保険は、航空券代や宿泊費などのお支払いに本カードを利用した場合に適用されます。

>>詳細はこちら

よくある質問

以下では、年末調整に関するよくある質問に回答します。

Q1 年末調整が免除される方法はあるのか?

年末調整は、会社の規模や設立年数にかかわらず、手続きをする義務があります。条件を満たしている従業員がいるなら、起業したばかりのスタートアップでも行わなければなりません。

なお、年末調整の対象とならない従業員は、以下のとおりです。

● 1年間の給与収入が合計2,000万円を超える方

● 2ヵ所以上から給与の支払いを受けており、ほかの勤務先に扶養控除等(異動)申告書を提出している方

● 年の中途で退職した方

● 非居住者

● 一定の条件を満たす日雇労働者

Q2 12月に入社した従業員の年末調整は必要か?

12月に入社した従業員については、12月31日までに給与が発生場合は年末調整を行い、発生しない場合は年末調整は必要ありません。

なお、年末調整を行う際は、原則、前職の源泉徴収票(原本)が必要になるため、あらかじめ従業員に伝えておきましょう。

また、12月に退職した従業員は、年内に転職先の企業で給与を受けられるかどうかで、次のパターンに分かれます。

● 転職先企業で年内に給与を受けられる…転職先企業で年末調整を行ってもらう

● 転職先企業で年内に給与を受けられない…自身で確定申告を行う

年末調整を受けていない給与には、所得税を多く納めている可能性があります。そのため、転職先が決まらずに退職する従業員には、確定申告を行えば還付される可能性があることを、事前に説明しておきましょう。

Q3 海外で働く従業員の年末調整で気をつけることは?

従業員が海外の支店に転勤した場合、1年以上働くなら非居住者扱い、1年未満であれば居住者扱いとなり、次のパターンに分かれます。

● 居住者(海外勤務が1年未満)は年末調整を行う必要がある

● 非居住者(海外勤務が1年以上)は、1月1日~12月31日までずっと海外にいるなら、年末調整を行う必要はない

ただし、非居住者が年の途中で出国、あるいは帰国した場合は、該当する年の年末調整を行うことが必要です。

例えば、年の途中で1年以上の予定で海外に転勤する非居住者の場合は、年の1月1日~出国日までに支給した給与・賞与に対して出国時に年末調整を行うことになります。

一方で、年の途中で帰国した非居住者は帰国日から年末までの総額で年末調整を行います。

Q4 パートの年末調整で気をつけることは?

パートタイマーであっても、年末調整の基本的な手続きや書類の書き方は正社員と変わりません。

ただし、年末調整の対象となるのは、12月末時点で会社に在籍しており、年内に給与の支給が確定している従業員です。退職後に給与が支払われた場合でも、12月末時点で在籍していない従業員には年末調整は行いません。

また、パートタイマーが複数の勤務先から給与を得ている場合、年末調整を受けられるのは「主たる勤務先」のみです。

主たる勤務先とは、その年に年末調整を行う際、主要な給与を受け取っている勤務先を指します。例えば、年間を通じて勤務しているか、給与の支払い額が多いかなどで判断します。

基本的には、パートタイマーが「給与所得者の扶養控除等(異動)申告書」を出している勤務先が主たる勤務先です。

パートタイマーを雇っている場合は、上記の条件を確認してスムーズに対応しましょう。

Q5 令和7年度(2025年度)の年末調整で気をつけるポイントは?

令和7年度(2025年度)の年末調整では、税制改正により所得控除制度に大きな変更があるため注意が必要です。

まず、所得税の基礎控除と給与所得控除が12月1日以降に引き上げられるため、改正前の「源泉徴収税額表」によって計算した源泉徴収税との清算を行いましょう。

また、19歳以上23歳未満の扶養親族を対象とする「特定親族特別控除」が新設されるため、該当する特定扶養親族がいないか従業員に確認をとります。

今回の税制改正により、「103万円の壁」とされてきた扶養控除の判定基準も123万円に引き上げられました。扶養控除の対象となる親族が増える可能性があるため、従業員の配偶者や扶養親族の収入状況を改めて確認し、控除対象かどうか正しく見極めることが重要です。

まとめ

年末調整は従業員を雇用する企業の義務です。正確に年末調整を行うためには、申告書類の書き方を理解しておく必要があります。

しかし、年度によって税制改正が発生し、控除の対象や金額が変動する場合があるため、経理処理の負担を軽減できるビジネスカードを用意しておくと便利です。

年会費無料で利用できる「セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード」や、プラチナならではの特典が充実している「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」を活用して、年末調整をスムーズに乗り切りましょう。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

(※)Apple、Appleのロゴ、Apple Payは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。TM and © 2025 Apple Inc. All rights reserved.

(※)「QUICPay」「QUICPay+」は、株式会社ジェーシービーの登録商標です。

(※)Google Pay 、Google Pay ロゴ、Google Play 、Google ロゴ、Android はGoogle LLC の商標です。

(※)Google Pay は、おサイフケータイ(R) アプリ(6.1.5以上)対応かつAndroid5.0以上のデバイスで利用できます。

(※)「おサイフケータイ」は、株式会社NTTドコモの登録商標です。

この記事を監修した人

【保有資格】

CFP、1級ファイナンシャル・プランニング技能士、公認会計士、税理士