売上高とは?利益との違いや損益分岐点の見方、計算方法などを解説

売上高や固定費、変動費がわかれば損益分岐点を計算でき、赤字・黒字を判断できます。また、目標利益を得るための売上高は固定費や変動費率から算出できます。

こうした基本知識を得ることで、経営状態をより深く把握できるようになるでしょう。

本記事では、売上高の基本的な意味や利益との違い、目標売上高、損益分岐点の計算方法、利益率などについて詳しく解説します。

「売上高」とは

売上高とは、企業が商品やサービスを提供して得られた収益の合計です。

例えば、単価500円の商品を100個売れば、売上高は5万円です。売上個数が多くなるほど、売上高も大きくなります。

売上高を増やすことは、利益を拡大するためにも重要です。

例えば、単価500円、仕入れ値400円の商品を100個売れば1万円、200個売れば2万円の利益が出ます。売上高が大きくなるほど、利益も大きくなります。

また、売上高が大きければ、売上原価を抑えた際の利益も出しやすくなります。先ほどの例で、仕入れ値を400円から300円に抑えた場合、100個売れば利益は2万円、200個売れば利益は4万円に増えます。

売上高の規模が大きいほど、仕入れ値を安く抑えた際の利益幅が大きくなります。

このように、売上高が大きいほど利益が出やすくなります。利益率をあげるだけでなく、売上そのものを伸ばすことは、利益を増やすうえでとても重要です。

売上高成長率とは

売上高成長率とは、企業や個人事業主が一定期間に売上高をどれだけ増減させたかを示す指標です。

主に前年同月比や前期比で比較され、企業の成長力を数値で把握できます。

売上高成長率を求める計算式は以下のとおりです。

売上高成長率(%)=(当期売上高-前期売上高)÷前期売上高×100

例えば、前期売上高が1,000万円で当期売上高が1,200万円の場合、売上高成長率は以下のとおりです。

(1,200万円-1,000万円)÷1,000万円×100=20%

売上高成長率は、企業経営だけでなく個人事業主にとっても売上の成長を確認できる重要な指標であり、経営判断や将来の戦略設計に活用されます。

客観的な成長評価を行いたい場合は、売上高成長率を確認しましょう。

「利益」は売上高から費用を差し引いた金額

売上高と並んで、「利益」も経営状態を測るための重要な指標です。利益には、粗利益のほか、営業利益、経常利益などがあり、考慮する費用や利益によって指標が異なります。

各利益の名称や意味を確認しましょう。

粗利益とは

粗利益とは、「ものを売って、どれだけの利益が出たか」をシンプルに示す指標です。

粗利益 = 販売価格(売値) - 売上原価(製造原価)

例えば、売上原価が400円の商品を500円で販売したなら、粗利益は100円となります。

小売業では人件費は売上原価に含まれません。一方、製造業では人件費が製造原価として含まれるため、同じ売上でも製造業のほうが人件費の分だけ粗利益が低く算出されます。

営業利益とは

営業利益とは、会社が本業でどれだけ利益をあげたのかを示す指標です。

売上から仕入原価を引いて求めた粗利益から、さらに人件費や店舗の家賃、光熱費、広告宣伝費、消耗品費など、日々の営業活動にかかる費用を差し引いて計算します。

営業利益 = 粗利益 - (人件費 + 店舗の家賃 + 光熱費 + 広告宣伝費 + 消耗品費など)

商品を売るための活動や、会社の運営に必要な費用をすべて考慮したうえでの利益が「営業利益」であり、企業の本来の収益力を示す重要な指標です。

経常利益とは

経常利益とは、本業で得た利益に加えて、日常的に発生する本業以外の収支も含めた指標です。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

例えば、銀行に預けている預金の利息や、保有する株式の配当金などは営業外収益にあたります。一方、借入金の利息支払いや投資での損失などは営業外費用に該当します。

日常的に発生する全体的な利益を把握するための指標であり、企業が本業以外も含めて安定に収益をあげているかを判断することが可能です。

税引前当期純利益とは

税引前当期純利益とは、税金を払う前の利益の合計です。企業が一定期間に得たすべての利益から、まだ税金を差し引いていない段階での最終的な利益額を指します。

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

税引前当期純利益を基に法人税が算出されるため、法人企業にとっては重要な指標です。

ただし、個人事業主では求めることはほとんどありません。

当期純利益とは

当期純利益とは、企業が一定期間に得たすべての収益から、費用や税金を差し引いたあとに最終的に残る利益を指します。

当期純利益 = 税引前当期純利益 - 法人税など

当期純利益は、株主への配当金の原資になるほか、将来の投資や経営安定のための内部留保として会社に蓄えられます。

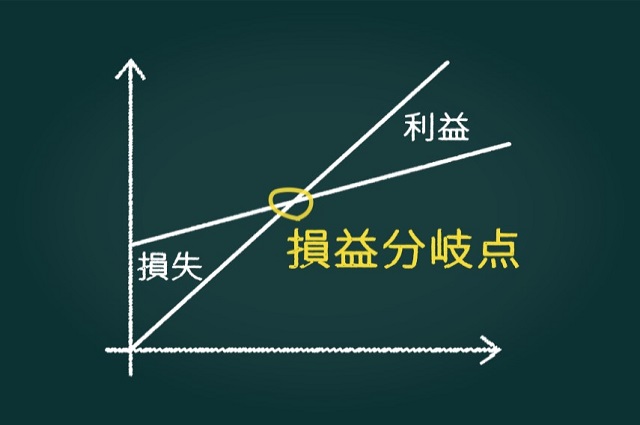

「損益分岐点」から赤字・黒字が判断できる

事業が赤字か黒字かどうかは「損益分岐点」から判断できます。

損益分岐点とは、事業にかかる費用をすべて売上で回収でき、費用と売上高の額が等しくなることです。売上高が損益分岐点に達していないと赤字、売上高が損益分岐点を超えていれば黒字と判断できます。

費用は、売上にかかわらず一定額が発生する「固定費」と、売上に比例して増減する「変動費」の合計額です。

固定費には、人件費、家賃、水道光熱費、減価償却費などがあり、変動費には、仕入原価、原材料費、消耗品費、支払手数料などが挙げられます。

なお、損益分岐点に達するのに必要な売上高は、固定費と変動費率(売上高に対する変動費の割合)から算出できます。計算式は下記のとおりです。

損益分岐点に達するのに必要な売上高 = 固定費 / (1 - 変動費率)

売上高の計算方法

目標とする利益を得るための売上高は、以下の計算式で算出できます。

必要な売上高 = (固定費+目標利益) / (1- 変動費率)

「変動費率」は、売上高に対する変動費の割合のことです。変動費は以下の式で表せます。

変動費 = 売上高 × 変動費率

目標利益を得るために必要な売上高は、「固定費 + 変動費 + 目標とする利益」となります。費用と利益をすべて売上でまかなう必要があるため、以下の式が成り立ちます。

必要な売上高 = 固定費 +必要な売上高 × 変動費率 + 目標利益

上記の式を整理すると、初めに示した「必要な売上高 = (固定費+目標利益) / (1- 変動費率)」が得られます。

ここで、目標利益を得るために必要な売上高を具体的に計算してみましょう。例えば、ある商品を400円で仕入れて500円で販売する場合、目標利益5万円を得るために、いくらの売上高が必要になるでしょうか。

簡略化のため、固定費は店舗の賃料5万円のみ、変動費は仕入れ値のみとします。この場合の変動比率は、「400円 ÷ 500円= 0.8」となります。

したがって、必要な売上高としては、以下の計算で50万円と算出されます。

(賃料5万円 + 目標とする利益5万円) / (1-変動費率0.8) = 50万円

このように、固定費と変動費率から、目標利益を得るために必要な売上高を算出できます。

売上高に対する利益率の計算方法

これまでに紹介した利益はいずれも金額そのものですが、売上に対してどれだけ効率良く利益を得ているか知りたい場合は、利益率を計算してみましょう。

利益率は、次の計算式で求めます。

利益率(%) = 利益÷ 売上高 × 100

例えば、A社とB社がそれぞれ100万円の利益を上げていた場合、A社の売上が1,000万円なら利益率は10%、B社の売上が2,000万円なら利益率は5%となります。

利益の金額は同じでも、売上に対して効率的に収益をあげているのはA社と判断することが可能です。

利益率を見ることで、会社収益力や経営の効率性を比較できると覚えておきましょう。

次項より、売上高に関する利益率を順番に解説します。

売上高総利益率とは

売上高総利益率とは、売上から商品やサービスの仕入れ、製造にかかるコストなどを差し引いた粗利益が、売上に対してどの程度の割合を占めているかを示す指標です。

売上高総利益率(%) = 粗利益 ÷ 売上高 × 100

例えば、売上が1,000万円で粗利益が300万円であれば、売上高総利益率は30%です。

業種やビジネスモデルによって数値の目安は異なりますが、パーセンテージが高いほど、企業が仕入れや製造にかかるコストを抑え、価格設定をうまく行えていると判断できます。

売上高営業利益率とは

売上高営業利益率とは、売上高に対してどれだけ営業利益があるかを示す指標です。会社が本業を通じてどれだけ効率良く利益を生み出せているかを判断できます。

売上高営業利益率(%) = 営業利益 ÷ 売上高 × 100

例えば、売上が1,000万円で営業利益が200万円であれば、売上高営業利益率は20%です。

売上の規模にかかわらず、事業の収益力や収益の安定性を評価できる指標であるため、コスト管理や価格戦略の見直しを検討する個人事業主にとっても役立ちます。

売上高経常利益率とは

売上高経常利益率とは、売上高に対する経常利益の割合を示す指標です。営業利益に、営業外収益や営業外費用を加味して算出した経常利益を用いて計算します。

売上高経常利益率 = (営業利益 + 営業外収益 - 営業外費用) ÷ 売上高 × 100

例えば、売上高が1,000万円で経常利益が160万円であれば、売上高経常利益率は16%です。

売上高経常利益率を求めることで、企業や個人事業主が本業だけでなく、資産運用や借入管理などを含めた総合的な収益力を把握することができます。

ビジネスカードを活用して会計業務を楽にしよう

会計業務に手間を感じているなら、ビジネスカードの活用をぜひご検討ください。ビジネスカードにお支払いをまとめれば、経費を一元管理でき、会計業務が楽になります。利用明細はインターネットで確認が可能です。

また、追加カードを従業員に付与すれば、立替の手間を省くことができます。従業員がどこで何にお金を使ったのかも一目で把握できます。

おすすめのビジネスカードとしては以下の2つです。

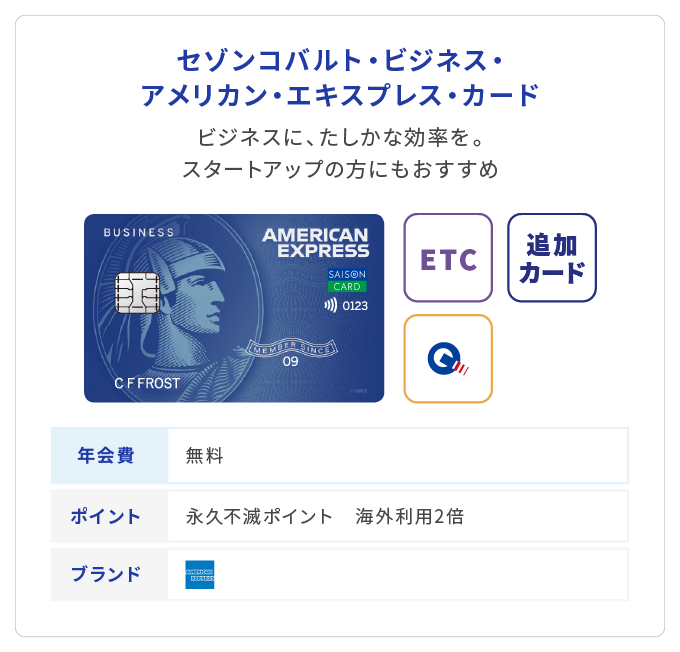

・セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

・セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

永久不滅ポイント還元やキャッシュバック(選択型)で経費の削減ができるほか、充実の特典で手厚いビジネスサポートが受けられます。各カードの特長を紹介します。

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | ・海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay |

| 追加カード | 年会費無料で9枚まで発行可能 |

| 主な特典 | ・「かんたんクラウド(MJS)」月額利用料2ヵ月無料ご優待 ・4倍ポイントサービス ・セゾンビジネスサポートローン ・福利厚生サービス「セゾンフクリコ」 ・エクスプレス予約サービス(プラスEX会員) ・エックスサーバーご優待 |

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時には決算書や登記簿謄本の提出が不要なため、起業したばかりの会社や個人事業主の方でも気軽にお申し込みできます。

また、一時的な増額申請に対応しているため、高額になりがちな税金も無理なくお支払いできます。支払額に対してポイントが還元されるため、節約やコスト削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%(※1)(※3)の4倍である2%のポイント還元を受けることができます。以下は、ポイント4倍サービスの対象となるサービスの一例です。

● アマゾンウェブサービス(AWS)

● エックスサーバー

● お名前.com

● かんたんクラウド(MJS)

● クラウドワークス

● サイボウズ

● マネーフォワード クラウド

● モノタロウ(事業者向けサイトのみ対象)

● Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画鑑賞が可能です。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

>>詳細はこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 初年度無料、2年目以降は33,000円(税込) |

|---|---|

| ポイント還元率 | ・海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 追加カード | 年会費3,300円/枚(税込)で9枚まで発行可能 |

| 主な特典 | ・コンシェルジュ・サービス ・プライオリティ・パスに年会費無料で登録可能 ・セゾン弁護士紹介サービス ・法人向け顧問弁護士サービス「リーガルプロテクト」ご優待 ・各種のビジネスサポート特典 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、手厚いビジネス向けの特典が付帯したプラチナビジネスカードです。

プラチナカードならではの特典として、専任スタッフが24時間365日対応(※3)する「コンシェルジュ・サービス」が利用でき、ビジネスでもプライベートでもサポートが受けられます。

世界中の空港ラウンジを利用できる「プライオリティ・パス(通常年会費469米ドル/プレステージ会員)」には年会費無料で登録でき、フライト前の待ち時間もゆったり過ごせます。

ビジネス向けの特典としては「セゾン弁護士紹介サービス」が利用でき、弁護士に相談したいときには第一東京弁護士会を通じて弁護士の紹介を受けることが可能です。

ほかにも、ビジネスに役立つさまざまなサービスを優待価格で利用できる「ビジネス・アドバンテージ」も付帯しています。

さらに、日常生活で役に立つ特典も充実しており、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)「カードのご利用に関するお問い合わせ」のみ、10:00〜17:00の対応とさせていただきます。

>>詳細はこちら

まとめ

売上高は、企業の商品やサービスの提供によって得られる収益の合計額を指します。

売上高が大きいほど利益の源泉が増え、利益も出やすくなるため、売上そのものを伸ばすことは利益を拡大するうえで重要です。

また、売上高や固定費・変動費から「損益分岐点」を計算することで、どれくらいの売上高があれば黒字になるのかを把握できます。目標とする利益を得るために必要な売上高についても、固定費・変動費から計算が可能です。

さらに、売上に対してどれくらいの利益を確保できているかを確認するには、「粗利益率」や「営業利益率」、「経常利益率」などを活用しましょう。

なお、売上や経費の管理の手間を少しでも楽にするためには、ビジネスカードがあると便利です。クレディセゾンのビジネスカードなら、経費の一元化に加え、充実した特典でさまざまなビジネスサポートが受けられます。

会計業務の効率化をお考えの方は、ビジネスカードのお申し込みをぜひご検討ください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

(※)Apple、Appleのロゴ、Apple Payは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。TM and © 2025 Apple Inc. All rights reserved.

(※)「QUICPay」「QUICPay+」は、株式会社ジェーシービーの登録商標です。

(※)Google Pay 、Google Pay ロゴ、Google Play 、Google ロゴ、Android はGoogle LLC の商標です。

(※)Google Pay は、おサイフケータイ(R) アプリ(6.1.5以上)対応かつAndroid5.0以上のデバイスで利用できます。

(※)「おサイフケータイ」は、株式会社NTTドコモの登録商標です。

この記事を監修した人

【保有資格】

CFP、1級ファイナンシャル・プランニング技能士、公認会計士、税理士