給与所得者の基礎控除申告書の書き方|項目ごとの記入方法や修正方法を解説

事業者自身で基礎控除申告書を確認する場合は、正しい記入方法を理解しておかなければなりません。また、会社員の方はご自身で記入するために書き方を知っておく必要があります。

本記事では「給与所得者の基礎控除申告書」の書き方を、項目ごとの記入方法から修正方法まで詳しく解説します。

給与所得者の基礎控除申告書とは

給与所得者の基礎控除申告書とは、基礎控除を受けるために年末調整で提出する書類です。

年末調整は、毎月の給与から源泉徴収として暫定的に徴収された所得税額の合計と、年末までの時点で確定された所得税額の差額を精算するための手続きです。

この精算の手続きのための書類のひとつとして「基礎控除申告書」の提出が必要となります。

年末調整で提出する書類のうち、以下の申告書は1枚の用紙にまとまっており、このなかに「基礎控除申告書」が含まれています。

● 給与所得者の基礎控除申告書

● 給与所得者の配偶者控除等申告書

● 年末調整に係る定額減税のための申告書

● 所得金額調整控除申告書

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別 控除申告書 兼 所得金額調整控」

なお、年末調整は、10月頃に基礎控除申告書を含む書類を配布し、11月頃に回収、12月下旬にかけて年末調整の計算をして源泉徴収票を作成するといったスケジュールが一般的です。

不足額の徴収・納付の期限が1月10日、各種法定調書を作成・提出する期限が1月31日です。企業はそれぞれ期限内に手続きを進めていくことになります。

基礎控除とは

基礎控除は、一定の所得以下の場合に利用できる所得控除です。

所得控除は、納税者の状況によって所得から一定の金額を差し引ける制度で、基礎控除のほか、医療費控除、社会保険料控除、寄附金控除などいくつか種類があります。所得控除が所得から差し引かれることで、所得税や住民税の負担が軽減されます。

所得が2,400万円以下の場合は、控除額は一律で48万円でしたが、年収の壁(106万円の壁、130万円の壁)の見直しにより、令和7年分から大幅に引き上げられました。

従来の基礎控除の控除額と、令和7年分以降の控除額は、次のとおりです。

| 納税者本人の合計所得金額 | 控除額 | ||

|---|---|---|---|

| 令和6年分以前 | 令和7年分 令和8年分 |

令和9年分以降 | |

| 132万円以下 | 48万円 | 95万円 | 95万円 |

| 132万円超 336万円以下 |

88万円 | 58万円 | |

| 336万円超 489万円以下 |

68万円 | ||

| 489万円超 655万円以下 |

63万円 | ||

| 655万円超 2,350万円以下 |

58万円 | ||

| 2,350万円超 2,400万円以下 |

48万円 | 48万円 | |

| 2,400万円超 2,450万円以下 |

32万円 | 32万円 | 32万円 |

| 2,450万円超 2,500万円以下 |

16万円 | 16万円 | 16万円 |

| 2,500万円超 | 0円 | 0円 | 0円 |

出典:国税庁「No.1199 基礎控除」

税制改正の背景のひとつに、物価上昇に伴う低所得者への負担軽減があります。そのため、物価の変動に応じて今後も見直しが行われるかもしれません。

給与所得者の基礎控除申告書の書き方

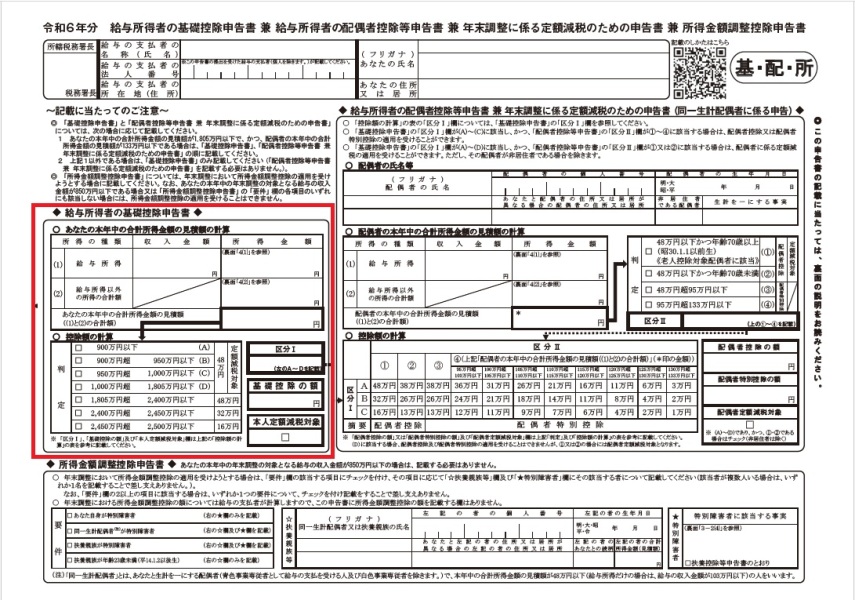

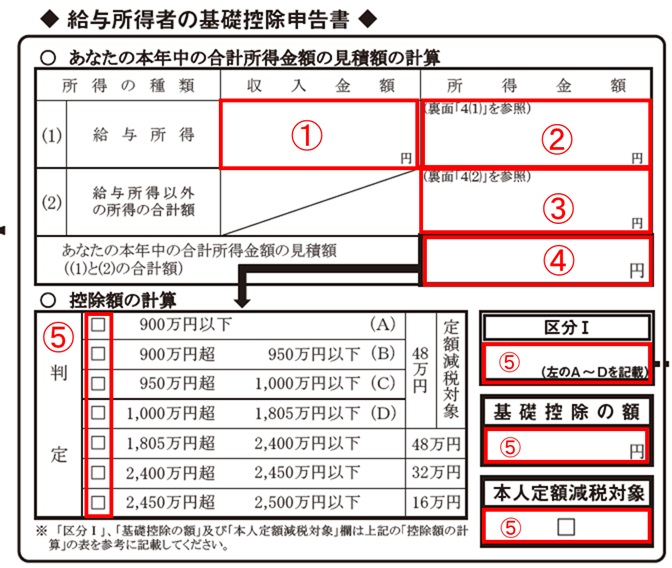

給与所得者の基礎控除申告書では、以下の5つの項目を記入します。

①給与所得の収入金額

②給与所得の所得金額

③給与所得以外の所得の合計額

④本年中の合計所得金額の見積額

⑤控除額の計算

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別 控除申告書 兼 所得金額調整控」

各項目の記入方法について、詳しく見ていきましょう。

①給与所得の収入金額

給与所得の「収入金額」の欄には、1月から12月までの給与収入の合計額を記入します。

年末調整の段階では、その年の給与のお支払いが終わっていないため「収入金額」の欄には概算の見積額を記入します。

なお、記入する金額は「手取り額」ではなく、税金や社会保険料などが差し引かれる前の額面としての「総支給額」であることに注意してください。

②給与所得の所得金額

給与所得の「所得金額」の欄には、給与収入から給与所得控除を差し引いた給与所得の金額を記入します。

給与所得=給与収入-給与所得控除

給与所得控除の金額は、給与等の収入金額に応じて設定されています。給与収入ごとの給与所得の金額は、以下のとおりです。

| ①の金額 | 給与所得控除後の給与所得の金額 |

|---|---|

| 1円~650,999円 | 0円 |

| 651,000円~1,899,999円 | ① - 650,000円 |

| 1,900,000円~3,599,999円 | ① ÷ 4(1,000円未満切り捨て) = ② ② × 2.8 + 80,000円 = 給与所得の金額 |

| 3,600,000円~6,599,999円 | ① ÷4(1,000円未満切り捨て) = ② ② × 3.2-440,000円 = 給与所得の金額 |

| 6,600,000円~8,499,999円 | ① × 0.9 - 1,100,000円 |

| 8,500,000円~ | ① - 1,950,000円 |

③給与所得以外の所得の合計額

個人事業主として副業しているなど給与以外の収入がある場合、その所得の合計額を「給与所得以外の所得の合計額」の欄に記入します。

ここで記入するのは「収入(売上)」ではなく、経費を差し引いた「所得」であることに注意してください。

なお、給与所得以外の所得としては、以下の9つがあります。

● 事業所得

● 利子所得

● 配当所得

● 山林所得

● 譲渡所得

● 一時所得

● 雑所得

● 不動産所得

● 退職所得

出典:国税庁「合計所得金額の計算について(令和7年分)」

④本年中の合計所得金額の見積額

「あなたの本年中の合計所得金額の見積額」の欄には、給与所得の「収入金額」と「給与所得以外の所得の合計額」の合計額を記入します。

⑤控除額の計算

「控除額の計算」の項目の「判定」欄に本年中の合計所得金額の見積額を当てはめて、基礎控除額を判定してチェックを付けます。さらに判定結果を基に、以下の3つを記入します。

● 判定から求まった基礎控除額を「基礎控除の額」欄に記入

● 判定結果に対応する記号(A~D)を区分Ⅰに記入

● 判定結果がA~Dに該当する場合は「本人定額減税対象」にチェックを付ける

基礎控除申告書の修正方法

年末調整の書類で記入に誤りがあり修正する場合は、修正する文字を二重線で抹消し、正しい内容を上の欄などの余白に記入します。

出典:国税庁「申告書の記載例」

基礎控除申告書の記入に誤りがあったときも、修正したい箇所に二重線を引き、近くの余白などに正しい内容を記入しましょう。

なお、会社が年末調整関係の書類を税務署へ提出する期限は1月31日です。修正は、少なくとも会社が書類を税務署に提出するより前に済ませる必要がある点に注意してください。

経理を効率化するならビジネスカードがおすすめ

経理を効率化したい事業主の方や、ビジネスを後押しするカードを保有しておきたい会社員の方には、クレディセゾンのビジネスカードをおすすめします。おすすめのカードは以下の2つです。

● セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

● セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

それぞれのカードの特長を詳しく紹介します。

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 追加カード | 年会費無料で9枚まで発行可能 |

| 主な特典 | ・「かんたんクラウド(MJS)」月額利用料 2ヵ月無料ご優待 ・4倍ポイントサービス ・セゾンビジネスサポートローン ・エクスプレス予約サービス(プラスEX会員) ・エックスサーバーご優待 |

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時は決算書や登記簿謄本の提出が不要なため、起業して間もない会社や個人事業主の方でも気軽にお申し込みできます。

また、一時的な増額申請に対応しているため、高額になりやすい税金も無理なく支払えます。支払額に対してはポイントが還元され、節約や経費削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%の4倍である2%のポイント還元が受けられます(※1)(※3)。以下は、ポイント4倍サービスの対象になるサービスの一例です。

● アマゾンウェブサービス(AWS)

● エックスサーバー

● お名前.com

● かんたんクラウド(MJS)

● クラウドワークス

● サイボウズ

● マネーフォワード クラウド

● モノタロウ(事業者向けサイトのみ対象)

● Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画鑑賞が可能です。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

>>詳細はこちら

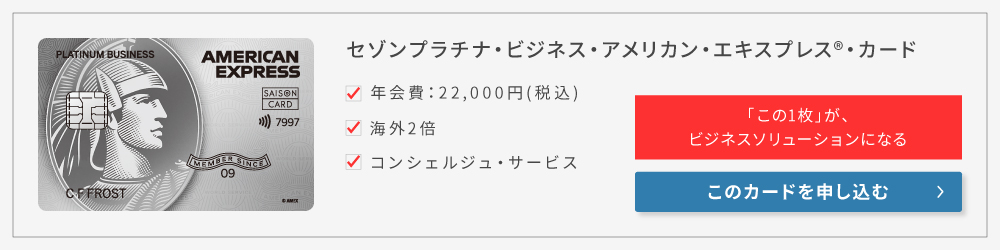

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 初年度無料、2年目以降は33,000円(税込) |

|---|---|

| ポイント還元率 | 海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 追加カード | 年会費3,300円/枚(税込)で9枚まで発行可能 |

| 主な特典 | ・コンシェルジュ・サービス ・「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込み可能(※3)(※4)(※5) ・セゾン弁護士紹介サービス ・法人向け顧問弁護士サービス「リーガルプロテクト」ご優待 ・各種のビジネスサポート特典 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、初年度年会費が無料、翌年以降は33,000円(税込)の年会費で保有できるビジネスカードです。

本カードは、プラチナカードならではの豪華特典やビジネスに役立つ特典など、さまざまな特典を利用できる点が魅力です。以下は、セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードに付帯する優待特典やサービスの一部になります。

● 「セゾン・アメックス・キャッシュバック」の対象カード

● 旅行傷害保険として海外旅行傷害保険は最高1億円、国内旅行傷害保険は最高5,000万円補償(※6)(※7)

● 「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込みできる(※3)(※4)(※5)

● 「SAISON MILE CLUB(セゾンマイルクラブ)」に登録可能

● 複数のビジネス優待がセット「ビジネス・アドバンテージ」

● セゾン弁護士紹介サービス(※8)

● 法人向け顧問弁護士サービス「リーガルプロテクト(※9)」優待

● 毎週木曜日に全国のTOHOシネマズで映画をお得に楽しめる「セゾンの木曜日」

●「セゾンフクリコ」が入会費・年会費無料で利用可能

また、海外でのカード利用時は永久不滅ポイントの還元率が2倍(※1)(※2)にアップするため、海外でお買物する機会が多い方にも向いています。

そのほか、セゾンカード会員限定の特典として、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)通常年会費 469米ドル(プレステージプラン)

(※4)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※5)プライオリティ・パスのプラン内容はカードによって異なります。

(※6)本カードで指定の旅行代金等の決済があった場合、保険適用となります。

(※7)傷害死亡・後遺障害保険金額

(※8)紹介料はかかりませんが、別途、弁護士相談料が発生します。

(※9)顧問契約に関するご相談ではない場合、弁護士との面談時に、相談料金が発生する可能性がございます。相談料金につきましては、ベリーベスト法律事務所のスタッフにお問い合せください。

>>詳細はこちら

まとめ

給与所得者の基礎控除申告書は、基礎控除を受けるために年末調整で提出する書類で、収入・所得・控除額などを順に記入して提出します。

事業者の方も会社員の方も、基礎控除申告書の書き方を理解して、確認や記入に役立てていきましょう。

また、経理や税務手続きの効率化を図りたい場合は、ビジネスカードの活用も有効です。

「セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード」は年会費無料で導入しやすく、日々の経費をまとめて管理できるため、経理業務の負担軽減に役立ちます。

「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」は、ビジネスに役立つ充実した特典やサービスが付帯しており、より効率的な経営や業務の最適化をサポートします。

ご自身の業務内容や管理方法に合わせて最適なカードを選び、経理業務の効率化とビジネスの成長につなげていきましょう。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

(※)Apple、Appleのロゴ、Apple Payは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。TM and © 2025 Apple Inc. All rights reserved.

(※)Google Pay 、Google Pay ロゴ、Google Play 、Google ロゴ、Android はGoogle LLC の商標です。

(※)Google Pay は、おサイフケータイ(R) アプリ(6.1.5以上)対応かつAndroid5.0以上のデバイスで利用できます。

(※)「おサイフケータイ」は、株式会社NTTドコモの登録商標です。

(※)「QUICPay」「QUICPay+」は、株式会社ジェーシービーの登録商標です。