源泉所得税とは?計算方法や納付手続き・期限をわかりやすく紹介

本記事では、源泉所得税の概要、計算方法、納付方法などを解説します。源泉徴収が必要な事業者の方や、源泉所得税について理解しておきたい方はぜひ参考にしてください。

源泉所得税とは「源泉徴収された所得税」

源泉所得税とは、その名のとおり「源泉徴収された所得税」のことです。

所得税は、個人の所得にかかる税金で、1年間のすべての所得から所得控除を差し引いた残りの課税所得に税率を適用した金額を支払うものです。

個人事業主の場合は、1月~12月の1年間の所得や所得税額を計算します。そして、翌年2月16日から3月15日までの間(土日・祝日が期限の場合はその翌日が期限)に確定申告を行い、所得税を納付します。

一方、会社員の給与や個人・法人に支払う一部の報酬などについては、事業者が所定の金額を源泉徴収して国に納付します。例えば、会社員の毎月の給与からも、源泉徴収税額表に基づく金額が源泉徴収されており、源泉徴収されて国に納付される所得税が「源泉所得税」です。

源泉所得税と所得税・申告所得税の違い

所得税は、個人の所得にかかる税金で、1年間の課税所得に税率を適用した金額を支払います。

個人事業主の場合は、確定申告の際に所得や所得税額を自ら申告して、所得税を納税します。この確定申告をして納税する所得税を「申告所得税」と呼びます。

一方、源泉徴収されて国に納付される所得税が「源泉所得税」です。源泉徴収を受ける会社員の場合は、毎月の給与から暫定的な金額が源泉徴収として天引きされ、年末調整で確定した所得税額との差額が精算されます。

源泉所得税が引かれる所得の種類

源泉徴収の対象となる所得は、個人と法人で異なります。

以下で、個人と法人それぞれの対象となる所得を確認します。

個人の場合

個人の場合、源泉徴収の対象となる所得は以下のとおりです。

●従業員に支払う給与・賞与・退職金

●原稿料や講演料など(ただし懸賞応募作品などの賞金については、5万円以下であれば源泉徴収対象外)

●弁護士・公認会計士・司法書士など特定の資格を持つ人に支払う報酬・料金

●社会保険診療報酬支払基金が支払う診療報酬

●プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

●映画、演劇その他芸能(音楽、舞踊、漫才など)、テレビジョン放送などの出演などの報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

●ホテル、旅館などで行われる宴会などにおいて、客に対して接待などを行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー・キャバレーなどに勤めるホステスなどに支払う報酬・料金

●プロ野球選手の契約金など、役務の提供契約を約することにより一時に支払う契約金

●広告宣伝のための賞金や馬主に支払う競馬の賞金

法人の場合

法人の場合、源泉徴収の対象となる所得は以下のとおりです。

●法人に支払われる公社債などの利子・配当

●馬主である法人に支払う競馬の賞金

源泉所得税の計算方法

ここからは、給与、賞与、退職金、報酬について、源泉所得税の計算方法をそれぞれ見ていきましょう。

「給与」の源泉所得税の計算方法

給与の源泉所得税額は、以下の流れで計算します。

1.課税支給額を計算する

2.課税支給額から社会保険料を控除する

3.「源泉徴収税額表」から源泉所得税額を計算する

基本給・残業手当・各種手当の合計額から欠勤控除・遅刻早退控除などを差し引いて、課税支給額(所得税などの対象となる支給額)を計算します。

さらに、源泉徴収税額表に照らし合わせるために、課税支給額から社会保険料を差し引いた金額を計算します。

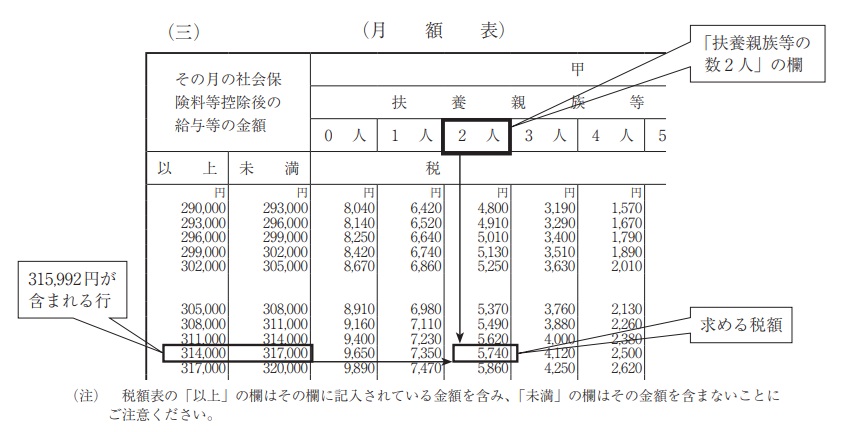

最後に国税庁の「給与所得の源泉徴収税額表」を参照して、源泉所得税の金額を計算します。給与所得の源泉徴収税額表は、国税庁のWEBサイトで確認が可能です。

例えば、国税庁の資料によると、以下の例の場合、社会保険料等控除後の給与などの金額は356,600円(=420,000円-63,400円)です。

ここから、源泉徴収税額表を参照することで、源泉徴収額は7,020円と求められます。

| 給与などの支給額(月額) | 420,000円 |

|---|---|

| 給与などから控除する社会保険料など | 63,400円 |

| 扶養親族等の数(源泉控除対象配偶者あり、控除対象扶養親族1人) | 2人 |

「賞与」の源泉所得税の計算方法

賞与の源泉所得税額は、以下の流れで計算します。

1.賞与の前月の給与から社会保険料を控除した金額を計算する

2.「賞与に対する源泉徴収税額の算定率の表」から税率を確認する

3.源泉所得税の金額を計算する

賞与の前月の給与から社会保険料を控除した金額によって、源泉徴収額を計算するときの税率が決まります。

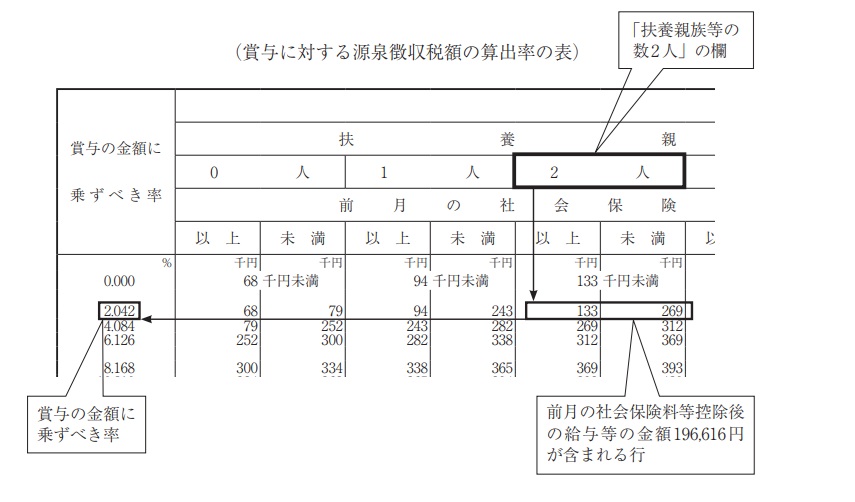

具体的な手順としては、賞与の前月の給与から社会保険料を控除した金額を算出後、その金額を基に「賞与に対する源泉徴収税額の算定率の表」から税率を確認します。

最後に、賞与支給額から社会保険料などを控除した金額に源泉徴収の税率をかけて、賞与の源泉所得税額を計算します。計算式としては、次のとおりです。

賞与の源泉所得税の金額=(賞与支給額-社会保険料など) × 源泉徴収の税率

例えば、国税庁の資料によると、以下の例の場合、前月中の給与(196,616円)に該当する税率を表から確認すると2.042%となります。

一方で、社会保険料を控除した賞与額は、554,000円-85,593円=468,407円となり、税率を掛け算して源泉徴収額は9,564円と求められます。

| 賞与の支給額 | 554,000円 |

|---|---|

| 賞与から控除する社会保険料など | 85,593円 |

| 前月中の普通給与(社会保険料等控除後)の金額 | 196,616円 |

| 扶養親族等の数(源泉控除対象配偶者あり、控除対象扶養親族1人) | 2人 |

「退職金」の源泉所得税の計算方法

退職金においては原則として源泉徴収額=所得税額となり、退職金の所得税額は以下の流れで計算します。

1. 退職所得の金額を計算する

退職所得の金額={(源泉徴収される前の退職金額)-退職所得控除額}÷2

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 (80万円に満たない場合には80万円) |

| 20年超 | 800万円+70万円 × (勤続年数-20年) |

2. 退職所得にかかる所得税額を計算する

退職所得の所得税額=退職所得の金額(A) × 所得税率(B)-控除額(C)

退職所得の金額を計算する際の「退職所得控除額」は、勤続年数によって異なります。

「1.」の計算式から「退職所得の金額」を計算したあとは、以下の所得税の税率・控除額を適用して「退職所得の所得税額」を計算します。

| 課税される退職所得の金額(A) | 所得税率(B) | 控除額(C) |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

出典:国税庁「No.2732 退職手当等に対する源泉徴収」

なお、復興特別所得税はこの税額に2.1%を乗じた金額を併せて納付します。

「報酬」などの源泉所得税の計算方法

報酬・料金の源泉徴収額の計算に用いる税率は、以下のとおりです。

| 支払金額が100万円以内の部分 | 10.21% |

|---|---|

| 支払金額が100万円を超える部分 | 20.42% |

例えば、報酬額が120万円の場合、源泉徴収額は以下のように計算できます。

100万円 × 10.21%+20万円 × 20.42%=14万2,940円

源泉所得税の計算をする際に注意すべきポイント

源泉所得税の計算をする際は、下記の2つに注意してください。

● 非課税項目の限度額

● 支払い報酬の漏れ

非課税項目の限度額

非課税項目とは、その名のとおり所得税が課されない所得のことです。

代表的な例としては、出張時に支給する旅費や通勤手当、在宅勤務に通常必要な費用の実費精算などが挙げられます。

非課税項目によっては、限度額が定められているので注意が必要です。

例えば、通勤手当は非課税項目のひとつですが、1ヵ月の通勤距離に応じて限度額が決められています。支給する通勤手当が限度額を超えている場合、超えた部分の金額が給与として課税されます。

支払い報酬の漏れ

報酬の支払漏れがないかも確認しましょう。

個人事業主に業務を外注している場合、支払った報酬が源泉徴収の対象となるケースがあります。源泉徴収の対象になるかどうかは、国税庁の公式サイトから確認できます。

源泉所得税の納付期限

従業員の給与から天引きされた源泉所得税は、原則給与などを支払った月の翌月10日までに国に納付しなければなりません。

例えば、9月末に給与が支払われたのであれば、10月10日までに源泉所得税を納付します。源泉所得税は徴収した企業が国に納める仕組みです。

ただし、給与支給人員が常時10人未満の源泉徴収義務者は、半年まとめて納付できる特例があるなど、毎月納付しなくてもよいケースもあります。

特例を受ける際には、所轄の税務署長に「源泉所得税の納期の特例の承認に関する申請書」を提出しなければならないため、特例を受けたい場合は忘れずに対応しましょう。

源泉所得税の納付方法

ここでは、源泉所得税の主な納付方法として、クレジットカード納付、e-Taxからの納付、納付書を利用した窓口納付の3つを解説します。

クレジットカードでの納付

「国税クレジットカードお支払サイト」からクレジットカードで納付する方法です。

氏名・住所・税目・納付税額などの情報と、利用するクレジットカード情報を入力することで手続きが完了します。

なお、納付税額に応じて、以下の決済手数料(税込)がかかるので注意してください。

| 納付税額 | 決済手数料(税込) |

|---|---|

| 1円~10,000円 | 99円 |

| 10,001円~20,000円 | 198円 |

| 20,001円~30,000円 | 297円 |

| 30,001円~40,000円 | 396円 |

| 40,001円~50,000円 | 495円 |

※以降も同様に10,000円を超えるごとに決済手数料が加算されます。

e-Taxからの納付

e-Taxは、国税に関する各種の手続きについて、インターネットを利用して電子的に手続きが行えるシステムです。e-Taxからも源泉所得税を納付できます。

e-Taxによる電子納税としては、以下の2つの方法があります。

●預貯金口座からの振替により納付する方法(ダイレクト納付)

●インターネットバンキングなどを利用して納付する方法

納付書を利用した窓口での納付

納付書を使用して、金融機関または税務署の窓口で納付する方法です。

クレジットカード・e-Taxでの納付は、どちらも現金が不要な電子納税ですが、納付書を使用する場合は現金が必要になります。

源泉所得税の納付はビジネスカードがおすすめ

従業員の源泉所得税を納付するなら、ビジネスカードの利用がおすすめです。

ビジネスカードで税金を納付する場合は、納付税額に応じて決済手数料がかかりますが、支払額に対してポイント還元が受けられます。

また、日々のお支払いをビジネスカードで一元管理できるため、経理業務の負担軽減につながります。

クレディセゾンのビジネスカードなら、ビジネスに役立つ機能や特典が多数付帯しています。決算書・登記簿不要で発行でき、日々のお支払いで永久不滅ポイントが貯まります。

●永久不滅ポイントが貯まる

●支払い猶予が最長56日

●最大950万円のセゾンビジネスサポートローン

●決算書・登記簿不要で発行できる

●引き落とし口座を「法人」「個人」から選べる

●追加カードを発行でき、明細で一括管理が可能

ここからは、源泉所得税の納付に最適なビジネスカード2券種を紹介します。

●セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

●セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

各ビジネスカードの特長を紹介するので、参考にしてください。

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時は決算書や登記簿謄本の提出が不要なため、起業して間もない会社や個人事業主の方でも気軽にお申し込みできます。

また、一時的な増額申請に対応しているため、高額になりやすい税金も無理なく支払えます。支払額に対してはポイントが還元され、節約や経費削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%の4倍である2%のポイント還元が受けられます(※1)(※2)。以下は、ポイント4倍サービスの対象になるサービスの一例です。

● アマゾンウェブサービス(AWS)

● エックスサーバー

● お名前.com

● かんたんクラウド(MJS)

● クラウドワークス

● サイボウズ

● マネーフォワード クラウド

● モノタロウ(事業者向けサイトのみ対象)

● Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画鑑賞が可能です。

(※1)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

(※2)一部還元率の異なるサービスおよび加盟店がございます。

>>詳細はこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、手厚いビジネス向けの特典が付帯したプラチナビジネスカードです。

プラチナカードならではの特典として、専任スタッフが24時間365日対応(※1)する「コンシェルジュ・サービス」が利用でき、ビジネスでもプライベートでもサポートが受けられます。

世界に広がる空港ラウンジ・サービスをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込み(※2)(※3)(※4)ができ、フライト前の待ち時間もゆったり過ごせます。

ビジネス向けの特典としては「セゾン弁護士紹介サービス」が利用でき、弁護士に相談したいときには第一東京弁護士会を通じて弁護士の紹介を受けることが可能です(※5)。

ほかにも、ビジネスに役立つさまざまなサービスを優待価格で利用できる「ビジネス・アドバンテージ」も付帯しています。

さらに、日常生活で役に立つ特典も充実しており、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)「カードのご利用に関するお問い合わせ」のみ、10:00~17:00(土・日・祝日・12月31日~1月3日 休)の対応とさせていただきます。

(※2)通常年会費 469米ドル(プレステージプラン)

(※3)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※4)プライオリティ・パスのプラン内容はカードによって異なります。

(※5)紹介料はかかりませんが、別途、弁護士相談料が発生します。

>>詳細はこちら

まとめ

会社員への給与などは、支払う事業者が所定の金額を源泉徴収して国に納付します。給与、賞与、退職金、報酬で計算方法が異なるので、それぞれ理解しておきましょう。

源泉所得税をビジネスカードで納付すると決済手数料はかかりますが、納付額に応じてポイント還元を受けられます。また、日々のお支払いを一元管理できるため、経理業務の効率化も可能です。

なお、クレディセゾンでは、年会費無料の「セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード」、豪華な特典が付帯した「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」の2券種からビジネスカードが選べます。

日々の経理負担の軽減に向けて、ビジネスカードの活用を検討してみてください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

この記事を監修した人

【保有資格】

CFP、心理カウンセラー2級、生命保険大学課程(TLC)