インボイス制度の導入によって何が変わる?事業者が理解しておくべき内容を解説!

本記事では、インボイス制度とはどんな制度なのか、対応すべきこと、税制上の支援措置や補助金などについて解説します。

インボイス制度とは?

インボイス制度(適格請求書等保存方式)とは、消費税課税事業者が消費税額の仕入税額控除を受けるうえで、適格請求書等(インボイス)の保存が要件とされる制度・方式を指します。税率が複数あっても消費税を正確に納税できるようにするために、2023年10月に導入されました。

仕入税額控除とは、課税売上にかかる消費税額から課税仕入などにかかる消費税額を差し引いて消費税の納税額を計算する仕組みのことです。生産・流通・販売などの各取引段階において二重三重に消費税が課されないように仕入税額控除の仕組みが採られています。

また、適格請求書とは、売り手が買い手に正確な適用税率や消費税額などを伝えるための書面のことです。次項で、インボイス制度以前に利用されていた「区分記載請求書」との違いについて説明します。

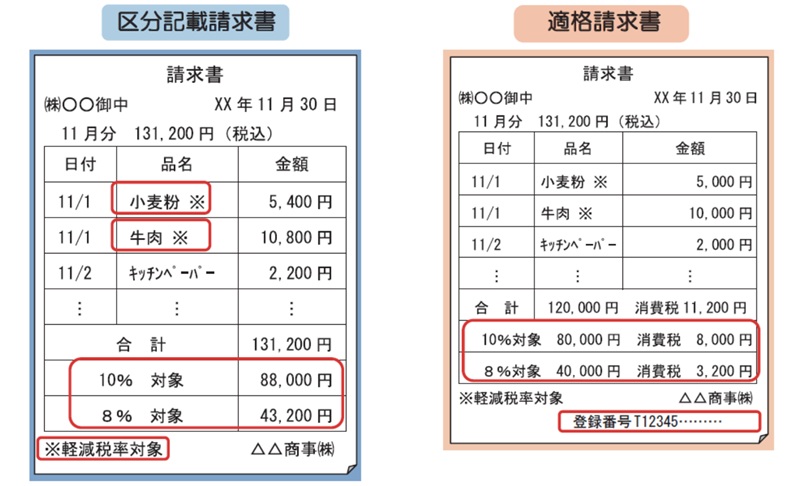

区分記載請求書等保存方式との違い

区分記載請求書等保存方式とは、「区分記載請求書等」を保存しておくことで仕入税額控除を受けられる仕組みです。軽減税率の導入に伴い2019年10月1日から制度が開始され、インボイス制度が始まる直前の2023年9月30日まで適用されていました。

区分記載請求書と適格請求書(インボイス)の違いをまとめると、次のとおりです。

| 各項目 | 区分記載請求書 | 適格請求書(インボイス) |

|---|---|---|

| 発行事業者としての登録 | 登録不要 | 登録が必要 |

| 請求書等の交付義務 | 交付義務なし | 交付義務あり (一部免除特例の制度あり) |

| 仕入税額控除の要件 | 帳簿:一定の事項が記載された帳簿の保存 請求書等:区分請求書等の保存 |

帳簿:一定の事項が記載された帳簿の保存 請求書等:適格請求書等の保存 |

| 記載事項 | ①発行者の氏名/名称 ②取引年月日 ③取引内容 ※軽減税率が適用される品目がある場合はその旨を記載 ④税率ごとに区分して合計した対価の額(税込) ⑤受領者の氏名または名称 |

①~⑤まで区分請求書と同じ ⑥適格請求書発行事業者登録番号 ⑦税率ごとの消費税額・適用税率 |

出典:国税庁「適格請求書等保存方式の概要-インボイス制度理解のために-」

なお、区分記載請求書等の交付は「義務」ではありません。また、「軽減税率が適用される品目である旨」「税率ごとに合計した販売価格(税込)」が記載されていない場合、受領者が追記することが可能です。

一方、適格請求書発行事業者には、消費税課税事業者からの求めに応じてインボイスを交付する義務が発生し、受領者による内容の追記は不可とされています。

インボイス制度の導入で何が変わったのか?

インボイス制度の導入によって変わることは、主に以下の3つです。

● インボイスを発行できるのは「適格請求書発行事業者」のみ

● インボイスがなければ仕入税額控除が適用されなくなる

● 登録事業者はインボイスの交付が義務になる

それぞれについて詳しく説明します。

インボイスを発行できるのは「適格請求書発行事業者」のみ

インボイスを発行できるのは、「適格請求書発行事業者」として登録した事業者のみです。適格請求書発行事業者として登録すると、自動的に課税事業者となります。

なお、適格請求書発行事業者としての登録自体は任意です。免税事業者はもちろん、登録手続きをしていない課税事業者もインボイスは発行できません。

インボイスがなければ仕入税額控除が適用されなくなる

仕入税額控除を受けるためには、買い手はインボイスの交付を受けて保存することが要件となります。

適格請求書発行事業者以外から購入した物品・サービスには、原則として仕入税額控除は適用されません。また、交付を受けたインボイスを保存していない場合も、仕入税額控除は認められません。

ただし、インボイス制度開始後6年間は経過措置があり、適格請求書発行事業者以外からの仕入れでインボイスの交付を受けていない場合でも、一定の割合の仕入税額控除が認められます。

| 期間 | 経過措置 |

|---|---|

| 2023年10月1日~2026年9月30日 | 消費税相当額の「8割」を仕入税額控除として計上可能 |

| 2026年10月1日~2029年9月30日 | 消費税相当額の「5割」を仕入税額控除として計上可能 |

経過措置の適用を受けるためには、区分記載請求書と同様の事項が記載された請求書等を保存し、帳簿に「経過措置を受ける旨」を記載することが条件です。

また、上記の経過措置とは別に、「簡易課税制度」を選択している事業者はインボイスの交付を受けていなくても仕入税額控除を適用できます。簡易課税制度を選択している事業者は、課税売上高に「みなし仕入率」をかけた金額を仕入税額控除として計上します。

登録事業者はインボイスの交付が義務になる

区分記載請求書等保存方式では、売り手は区分記載請求書等を交付する義務がありませんが、インボイス制度では、登録事業者は適格請求書の交付が義務となります。

ただし、以下の取引では、適格請求書の交付義務が免除されます。

① 3万円未満の公共交通機関(船舶/バス/鉄道)による旅客の運送

② 出荷者等が卸売市場で行う生鮮食料品等の販売(※1)

③ 生産者が農業協同組合/漁業協同組合/森林組合等に委託して行う農林水産物の販売(※2)

④ 3万円未満の自動販売機/自動サービス機での商品の販売等

⑤ 郵便切手類のみを対価とする郵便・貨物サービス(※3)

(※1)出荷者から委託を受けた受託者が卸売の業務として行うものに限る

(※2)無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る

(※3)郵便ポストに差し出されたものに限る

出典:国税庁軽減税率・インボイス制度対応室「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A平成30年6月(令和7年6月改訂)」

インボイス制度への対応は何をすれば良い?

インボイス制度への対応は何をすれば良いのか、請求書発行者(売り手)・請求書受領者(買い手)のそれぞれの立場で見ていきましょう。

請求書発行者(売り手)として対応すべきこと

請求書発行者(売り手)としての対応は次のとおりです。

課税事業者の場合

適格請求書発行事業者として登録して課税事業者となった場合、適格請求書の交付を求められれば発行する義務があります。適格請求書の発行に備えて、適格請求書の様式に関する理解を深めるとともに、必要に応じて請求書作成ソフトを導入するなど、事前に準備を進めておきましょう。

なお、すでに課税事業者の方も適格請求書発行事業者として登録していない場合、インボイスを発行するためには登録手続きが必要になることに注意してください。

免税事業者の場合

免税事業者の場合は、適格請求書発行事業者として登録するかどうかを検討しましょう。適格請求書発行事業者として登録することで、未登録の場合に比べると、受注が獲得しやすくなる可能性があります。消費税の免税とどちらがメリットが大きいのか比較してみてください。

請求書受領者(買い手)として対応すべきこと

請求書受領者(買い手)としての対応は次のとおりです。

課税事業者の場合

課税事業者は、取引先が適格請求書発行事業者である場合には、仕入税額控除を受けるために、インボイスの交付を依頼し、保存することが必要です。取引先や取引を検討している事業者が、適格請求書発行事業者かどうかも確認しておきましょう。

また、免税事業者の場合、簡易課税制度を利用してインボイス不要で仕入税額控除を適用する方法もあります。簡易課税制度では、課税売上高にみなし仕入率をかけた金額を仕入税額控除として計上することが可能です。

免税事業者の場合

免税事業者の場合は、そもそも消費税の課税がなく、仕入税額控除も適用されないため、原則としてインボイスの交付を受ける必要はありません。インボイスの発行が必要なく、免税事業者のままでいるのであれば、適格請求書発行事業者としての登録も不要です。

インボイス導入への支援措置

インボイスの導入を支援するために、税制上の措置や補助金制度がいくつか設けられています。インボイス導入への支援措置としては、具体的には以下が挙げられます。

● 2割特例

● 経過措置

● 会計ソフト導入への補助金

● 小規模事業者持続化補助金の上乗せ

それぞれの支援措置について、詳しく見ていきましょう。

2割特例

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった方は、2割特例により、一定期間は消費税額の計算にかかる事務負担や納税額自体の軽減が可能です。

2割特例は、仕入れや経費の消費税額を売上の消費税額の80%として計算する制度で、売上の消費税額の2割の金額を消費税として納税することになります。

2割特例を適用できる期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間です。

2割特例の適用のためには事前の届出は必要なく、消費税の申告時に消費税の確定申告書の「税額控除に係る経過措置の適用(2割特例)」の欄に〇(まる)を記入すれば適用できます。

経過措置

簡易課税制度の適用を受けていなくても、インボイス制度が開始されてから6年間は「経過措置」が講じられるため、インボイスがなくても一定の割合で仕入税額控除が可能です。適用期間と控除できる割合は、以下のとおりです。

● 2023年10月1日~2026年9月30日:仕入税額相当額の80%分を控除できる

● 2026年10月1日~2029年9月30日:仕入税額相当額の50%分を控除できる

なお、経過措置の適用を受けるためには、「区分記載請求書等」および「経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)」を記載した帳簿を保存しなければならない点にご留意ください。

会計ソフト導入への補助金

インボイス制度への対応のために会計ソフトを導入する際には、経済産業省中小企業庁による「IT導入補助金」が利用可能です。

IT導入補助金は、中小企業・小規模事業者などの労働生産性の向上を目的に、業務効率化・DX等に向けた ITツールの導入を支援する補助金です。IT導入補助金2025では、インボイス枠として以下の2つの申請枠が設けられています。

● インボイス枠(インボイス対応類型)

● インボイス枠(電子取引類型)

インボイス枠(インボイス対応類型)では、インボイス制度に対応した会計・受発注・決済の機能を持つソフトウェア、PC・ハードウェアなどを導入する経費の一部が補助されます。

| 補助対象 | 補助率 | 補助額 |

|---|---|---|

| 会計・受発注・決済の機能を持つソフトウェア、PC・ハードウェア | 中小企業は3/4以内、小規模事業者は4/5以内 | 50万円以下 |

| 2/3以内 ※補助額50万円超の際の補助率は、補助額のうち50万円以下については3/4(小規模事業者は4/5)、50万円超については2/3 |

50万円超〜350万円以下 | |

| PC・ハードウェア ※ハードウェアのみの申請は不可 |

1/2以内 | PC・タブレット等は10万円以下、レジ・券売機等は20万円以下 |

インボイス枠(電子取引類型)では、インボイス制度に対応した受発注の機能を持つソフトウェアの導入が支援されます。

| 補助対象 | 補助率 | 補助額 |

|---|---|---|

| インボイス制度対応の受発注ソフト | 中小企業・小規模事業者等 | (下限なし)~350万円以下 |

| そのほかの事業者等 |

小規模事業者持続化補助金の上乗せ

小規模事業者持続化補助金は、小規模事業者の販路開拓などの際に支援が受けられる補助金制度です。インボイス特例の適用が認められると、補助上限額に50万円の上乗せが受けられます。

最新の情報は中小企業庁のWEBサイト、日本商工会議所が運営する補助金事務局サイト、全国商工連合会のWEBサイトなどで確認できます。

経理の負担をビジネスカードで軽減しよう

インボイス制度導入で負担が大きくなった経理業務を楽にするなら、ビジネスカードの導入がおすすめです。

ビジネスカードにお支払いをまとめれば、明細で支出を一元的に管理できます。また、会計ソフトと連携すれば確定申告のための記帳も楽になります。

クレディセゾンでは、以下の2つのビジネスカードが発行可能です。

● セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

● セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

上記カードではお支払いのたびに永久不滅ポイントが貯まり、充実したビジネス向け特典も利用できます。

また、数多くあるクレジットカードのなかには、税金のお支払いで利用した場合、ポイント還元の対象外となっている場合があります。

一方、クレディセゾンのビジネスカードなら、税金のお支払いでも通常通りポイントを貯めることが可能です。

2つのビジネスカードの特長を以下でご紹介します。

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 追加カード | 年会費無料で9枚まで発行可能 |

| 主な特典 | ・「かんたんクラウド(MJS)」月額利用料 2ヵ月無料ご優待 ・4倍ポイントサービス ・セゾンビジネスサポートローン ・福利厚生サービス「セゾンフクリコ」 ・エクスプレス予約サービス(プラスEX会員) ・エックスサーバーご優待 |

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時は決算書や登記簿謄本の提出が不要なため、起業して間もない会社や個人事業主の方でも気軽に申し込めます。

また、一時的な増額申請に対応しているため、高額になりやすい税金も無理なく支払えます。支払額に対してはポイントが還元され、節約や経費削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%(※1)(※3)の4倍である2%のポイント還元が受けられます。以下は、ポイント4倍サービスの対象になるサービスの一例です。

● アマゾンウェブサービス(AWS)

● エックスサーバー

● お名前.com

● かんたんクラウド(MJS)

● クラウドワークス

● サイボウズ

● マネーフォワード クラウド

● モノタロウ(事業者向けサイトのみ対象)

● Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ 「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画鑑賞が可能です。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

>>詳細はこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 初年度無料、2年目以降は33,000円(税込) |

|---|---|

| ポイント還元率 | 海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay |

| 追加カード | 年会費3,300円/枚(税込)で9枚まで発行可能 |

| 主な特典 | ・コンシェルジュ・サービス ・プライオリティ・パスに年会費無料で登録可能 ・セゾン弁護士紹介サービス ・法人向け顧問弁護士サービス「リーガルプロテクト」ご優待 ・各種のビジネスサポート特典 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、手厚いビジネス向けの特典が付帯したプラチナビジネスカードです。

プラチナカードならではの特典として、専任スタッフが24時間365日対応(※3)する「コンシェルジュ・サービス」が利用でき、ビジネスでもプライベートでもサポートが受けられます。

世界中の空港ラウンジを利用できる「プライオリティ・パス(通常年会費469米ドル/プレステージ会員)」には年会費無料で登録でき、フライト前の待ち時間もゆったり過ごせます。

ビジネス向けの特典としては「セゾン弁護士紹介サービス」が利用でき、弁護士に相談したいときには第一東京弁護士会を通じて弁護士の紹介を受けることが可能です。

ほかにも、ビジネスに役立つさまざまなサービスを優待価格で利用できる「ビジネス・アドバンテージ」も付帯しています。

さらに、日常生活で役に立つ特典も充実しており、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)「カードのご利用に関するお問い合わせ」のみ、10:00〜17:00の対応とさせていただきます。

>>詳細はこちら

まとめ

インボイス制度のもとでは、消費税額の仕入税額控除を受けるうえで、適格請求書等(インボイス)の保存が要件となります。

これから適格請求書発行事業者として登録する際には、適格請求書の発行などに向けて準備を進めていきましょう。インボイス制度については、いくつかの支援措置も実施されているので、必要に応じて利用をご検討ください。

また、インボイス制度への対応と併せて、支出管理や経理を効率化したいと考えているなら、ビジネスカードの利用がおすすめです。

クレディセゾンでは、セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードをはじめとするビジネスカードが利用できます。ぜひビジネスカードを導入して経理の負担を軽減していきましょう。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

(※)Apple、Appleのロゴ、Apple Payは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。TM and © 2020 Apple Inc. All rights reserved.

(※)Google Pay 、Google Pay ロゴ、Google Play 、Google ロゴ、Android はGoogle LLC の商標です。

(※)Google Pay は、おサイフケータイ(R) アプリ(6.1.5以上)対応かつAndroid5.0以上のデバイスで利用できます。

(※)「おサイフケータイ」は、株式会社NTTドコモの登録商標です。(※)「QUICPay」「QUICPay+」は、株式会社ジェーシービーの登録商標です。

この記事を監修した人

【保有資格】

CFP、1級ファイナンシャル・プランニング技能士、公認会計士、税理士