更新日:

|公開日:

クレジットカードの付帯保険とは?補償内容・使い方・適用条件を徹底解説

多くのクレジットカードには、旅行傷害保険やショッピング保険といった保険が付帯されています。付帯保険は、カード会社がカード会員に向けてサービスとして提供しているため、追加の保険料を支払ったり加入手続きをしたりすることなく補償が受けられます。

ただし、適用条件や補償内容を正確に把握しておかないと、補償を受けられなくなる可能性があります。万一の場合に備えるためにも、確認しておきましょう。

【この記事でわかること】

・クレジットカードの付帯保険の種類と補償内容

・「利用付帯」と「自動付帯」の違い

・クレジットカードの付帯保険のメリットと注意点

Contents

記事のもくじ

クレジットカードに付帯する保険とは

クレジットカードの付帯保険とは、カード会員が利用できる保険です。

主に旅行傷害保険やショッピング保険などが付帯しており、国内または海外旅行中にケガをした場合や、クレジットカードで購入した商品が破損した場合などに補償されます。

付帯保険が無料で利用できる理由

クレジットカードの付帯保険は、カード会社がカード会員に向けてサービスとして提供しています。そのため、適用条件を満たせば保険料を支払うことなく補償が受けられます。

クレジットカードに付帯する保険の種類

クレジットカードの付帯保険は、主に次の2種類に分けられます。

● 旅行に関する保険(海外旅行傷害保険、国内旅行傷害保険)

● ショッピングに関する保険

付帯している保険の名称や補償内容は、カード会社やカードの種類によって異なります。ここからは、セゾンカードの付帯保険を例に説明します。

旅行に関する保険

旅行に関する保険には、海外旅行傷害保険と国内旅行傷害保険があります。海外旅行傷害保険とは、海外旅行中のトラブルが補償されるものです。

海外旅行傷害保険の補償内容は、一般的に、次の9種類に分けられます。

● 傷害死亡・後遺傷害

● 傷害治療費用

● 疾病治療費用

● 賠償責任

● 携行品損害

● 救援者費用

● 航空機遅延費用等(寄託手荷物遅延・紛失)

● 乗継遅延費用

● 出発遅延・欠航・搭乗不能費用

補償内容や保険金額、補償期間は、クレジットカードの種類によって異なります。海外旅行傷害保険が付帯されている場合は、どのような補償が受けられるかも併せて確認することが大切です。

ここからは、補償される具体的なケースや補償対象外のケースを交えながら、それぞれの補償内容を説明します。

傷害死亡・後遺障害|死亡または後遺障害が生じたときの補償

傷害死亡・後遺障害とは、海外旅行中の偶然な事故によるケガが原因で、事故の日から180日以内に死亡または後遺障害が生じた場合に補償されるものです。

クレジットカード付帯の海外旅行傷害保険の補償規定などには、死亡時や後遺障害が生じたときに支払われる金額の最高額が示されています。例えば「最高3,000万円」と記載されている場合は、死亡時には全額、後遺障害が生じたときには障害の程度に応じた保険金が支払われます。

傷害治療費用|ケガで治療を受けたときの補償

傷害治療費用は、海外旅行中の偶然な事故によるケガで、事故の日から180日以内に医師の治療を受けた場合に補償されるものです。

一般的に、次のような治療のために実際にかかった費用が、補償金額の範囲内で補償されます。

● 医師による治療費、手術費、入院費

● 緊急移送費、入院や通院のための交通費

疾病治療費用|発病・伝染病で治療を受けたときの補償

疾病治療費用とは、海外旅行中または旅行終了後から一定期間の間に発病し医師の治療を受けた場合に補償されるものです。

一般的に、次のような治療のために実際にかかった費用が、補償金額の範囲内で補償されます。

● 医師による治療費、手術費、入院費

● 緊急移送費、入院や通院のための交通費

なお、補償が受けられるのは海外旅行中に原因が発生したものに限ります。

賠償責任|他人をケガさせた・他人の物を壊したときの補償

賠償責任とは、海外旅行中に偶然な事故により他人にケガをさせたり、他人の物を壊したりして法律上の損害賠償責任を負った場合に補償されるものです。

保険金額の範囲内で、損害賠償金や訴訟費用等の合計金額が支払われます(※)。

(※)損害賠償額の決定については、事前に保険会社の承認が必要となります。

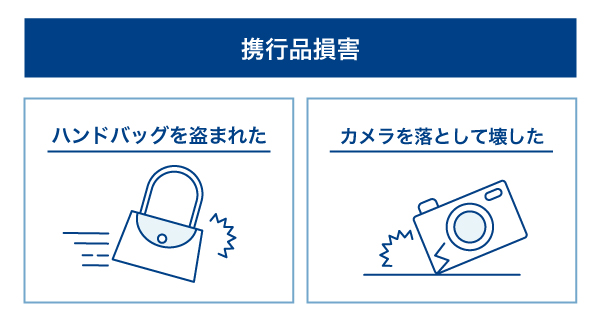

携行品損害|携行品が火災や盗難で損害を受けたときの補償

携行品損害とは、海外旅行中の火災や盗難など偶然の事故により、所有している携行品が損害を受けた場合に補償されるものです。

携行品1つあたりの限度額の範囲内で、3,000円程度の免責金額(自己負担額)を除いた損害額が支払われます(※)。

ただし、現金や小切手、クレジットカードなどは補償対象外になる場合があるため、補償範囲は事前に確認しておきましょう。

(※)免責金額はカードの種類によって異なります。

救援者費用等|被保険者が死亡・入院したときに駆けつける費用などを補償

救援者費用とは、被保険者(補償対象者)が海外旅行中に事故により遭難されたときや行方不明となったとき、死亡したとき、入院したときに被保険者や親族が負担した費用を補償するものです。

一般的に、次のような費用が支払われます。

● 救援者が現地へ向かうための交通費

● 現地および現地までのホテル客室料

● 現地からの移送費用

● 捜索救助費用

航空機遅延費用等(寄託手荷物遅延・紛失)|預けた手荷物が運ばれず生活必需品を購入した費用を補償

寄託手荷物遅延とは、航空会社へ預けた手荷物が一定時間内に運ばれなかった場合の生活必需品購入費用を補償するものです。一般的に、到着から48時間以内に運ばれなかった場合は「紛失」とみなされます。

この補償では、次の購入費用またはレンタル費用の実費が、限度額の範囲内で補償されます。

● 荷物が運ばれるまでの旅行行程中に必要不可欠な下着や寝間着などの衣類

● 洗面具やかみそり、くしなどの旅行行程中に必要不可欠な生活必需品

乗継遅延費用|乗り継ぐ予定の航空機に搭乗できなかったときの補償

乗継遅延費用とは、乗継地点までの航空機の遅延により乗継予定の航空機に乗れず、一定時間の間に代替便にも搭乗できなかった場合に補償されるもので、航空機遅延費用のひとつです。

一般的に、乗継地点までの航空機の実際の到着時刻から4時間以内に代替便に搭乗できなかった場合は、乗継地での宿泊費や食事代が補償されます。

出発遅延・欠航・搭乗不能費用|搭乗予定の航空機に搭乗できなかったときの補償

出発遅延・欠航・搭乗不能費用とは、搭乗予定の航空機の遅延や欠航により、出発予定時刻から一定時間内に代替便に乗れなかった場合に補償されるもので、航空機遅延費用のひとつです。

一般的に、出発予定時刻から4時間以内に代替便に搭乗できなかった場合は、出発地での食事代が補償されます。

ショッピング保険

ショッピング保険とは、保険が付帯したクレジットカードで購入した商品が、購入後一定期間内に偶然の事故で壊れたり盗まれたりした場合に補償されるものです。1事故の補償限度額または年間上限額は、クレジットカードの種類によって異なります。

偶然の事故にもさまざまなものがありますが、補償対象となる事故は、一般的には次のように定められています。

| 補償対象になるケース |

補償対象外のケース |

|---|---|

| ● 火災 ● 破裂・爆発 ● 破損 ● 盗難(※) |

● 紛失 ● 置き忘れ ● 水災 ● 地震・噴火やこれらによって生じた津波での損害 ● 誤った使用による破損 など |

また、たとえ偶然の事故で破損した場合でも、商品券や航空券、食料品など補償の対象とならない物品もあるので、保険を利用する際は、補償の対象になるかを確認することが大切です。

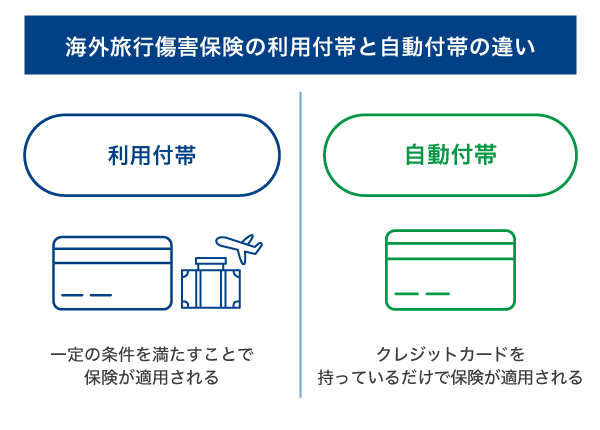

クレジットカードの保険にある「利用付帯」と「自動付帯」

クレジットカードの旅行傷害保険には「利用付帯」と「自動付帯」の2つの適用条件があり、適用条件を満たさなければ保険が利用できません。

所有しているクレジットカードまたはこれから申し込むクレジットカードの付帯保険は、適用条件がどちらであるかあらかじめ確認しておきましょう。

利用付帯|事前に特定の料金をカード払いしたときに付帯する保険

利用付帯とは、一定の条件を満たすことで保険が適用されるものです。

例えば海外旅行傷害保険が利用付帯である場合、事前に次のような旅行に関連する料金をクレジットカードで支払う必要があります。

● 海外旅行で自身が利用する公共交通乗用具(航空機や電車、バス、タクシーなど)の料金

● 募集型企画旅行(パッケージツアー)の代金

自動付帯|カードを所有しているだけで適用される保険

自動付帯は、クレジットカードを所有しているだけで保険が適用されるものです。利用付帯のように条件を満たす必要はありません。

ただし、カード会社によっては適用条件が自動付帯から利用付帯に変更されることがあります。特に、数年前から利用しているクレジットカードを使って旅行を計画している方は、サービスに変更がないか確認しておきましょう。

クレジットカードに付帯する保険のメリット

クレジットカードに付帯する保険には、次のメリットがあります。

● 保険料の支払いなしで保険を利用できる

● 加入手続き不要で補償を受けられる

● 「家族特約」があるカードは家族も補償対象になる

● 海外の滞在先からも保険金の請求や問い合わせができる

保険料の支払いなしで保険を利用できる

任意で加入する保険と違い、クレジットカードの付帯保険は保険料を支払うことなく保険を利用できます。

クレジットカードの付帯保険の補償内容では足りない場合は、必要な分だけ任意保険に加入すれば、保険料負担を軽減することが可能です。

加入手続き不要で補償を受けられる

クレジットカードの付帯保険は、カード会社がサービスとして提供しています。そのため、カード会員は対象カードに入会した翌日以降出発の旅行から保険を利用でき、保険に加入するための手続きをする必要はありません。

ただし、実際に保険を利用する場合は定められた適用条件を満たす必要があります。

「家族特約」があるカードは家族も補償対象になる

クレジットカードの種類によっては、旅行傷害保険に「家族特約」が付いています。家族特約とは、カード会員だけではなく、カード会員の家族も補償の対象になるものです。

「家族特約」がついている場合でも、カード会員の保険が「利用付帯」であれば家族の補償も「利用付帯」となります。補償対象となるためには補償を受ける家族自身の旅行代金をカード決済するなど、カード会員と同様の条件を満たす必要がありますので注意しましょう。

特に、 保険適用条件となるカード決済の機会がない旅行の場合や、各種料金が発生しない未就学児の場合は、前もって任意加入の海外旅行傷害保険を検討することをおすすめします。

家族特約はすべてのクレジットカードに付帯しているわけではありません。主に、ゴールドやプラチナなどのランクが高いクレジットカードに付帯している傾向があります。

なお、家族特約の補償内容とファミリーカード会員に付帯する補償内容は異なる点も注意しておきましょう。例えば、セゾンプラチナ・アメリカン・エキスプレス(R)・カード付帯の海外旅行傷害保険の場合、ファミリーカード会員の傷害死亡・後遺障害保険金額は最高1億円ですが、家族特約では最高1,000万円となっています。

また、カード会社によっては、対象となる家族の範囲が異なります。年齢制限がある場合もあるため、「家族」の範囲を確認しておきましょう。

海外の滞在先からも保険金の請求や問い合わせができる

クレジットカード付帯の海外旅行傷害保険も、任意保険と同様に国内・海外に専用デスク(24時間 / 年中無休 / 日本語対応)を設置しています。そのため、海外の滞在先からも保険金の請求や問い合わせが可能です。

なお、一般的に、ケガや病気などの事故専用デスクと、ケガ・病気以外のトラブル専用デスク(携行品の盗難や賠償事故など)は異なります。また、滞在地によって連絡先も異なるので、海外旅行の際は、滞在地のケガ・病気専用デスクとその他の専用デスクそれぞれの連絡先を控えておくと良いでしょう。

監修者

飯田氏のコメント

クレジットカードを持っていれば、旅行へ行くときに旅行傷害保険の補償対象になるのは大きなメリットです。自動付帯の保険なら何もしなくても良いのですが、カードを使って決済しなければ保険が適用されないカードもあります。自分が持っているカードはどのようなタイプの保険なのかを確認しておきましょう。ただし、必要な補償をすべてカバーすることは難しいでしょう。足りない補償は、別途保険に加入してください。

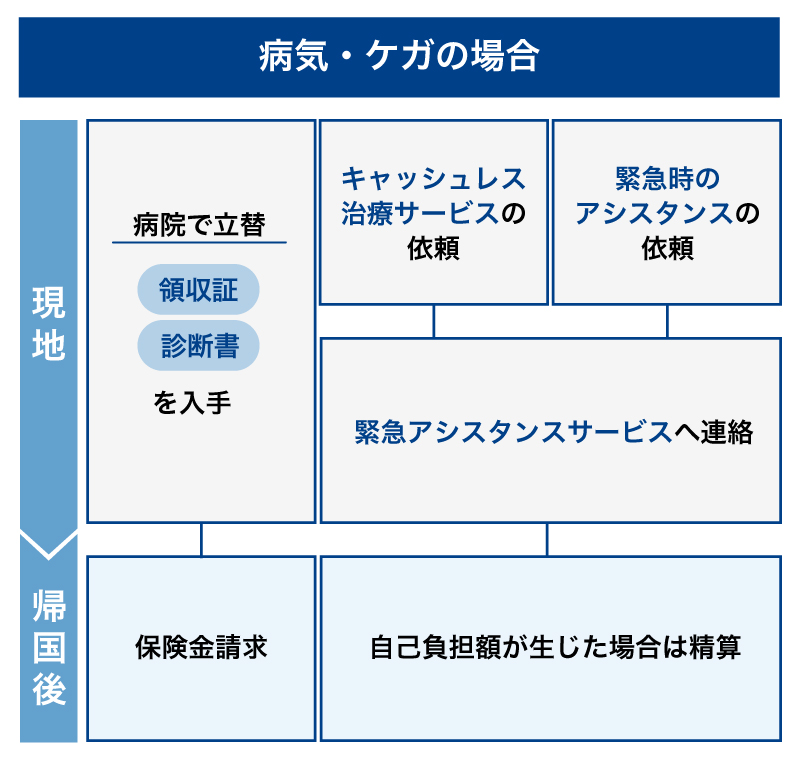

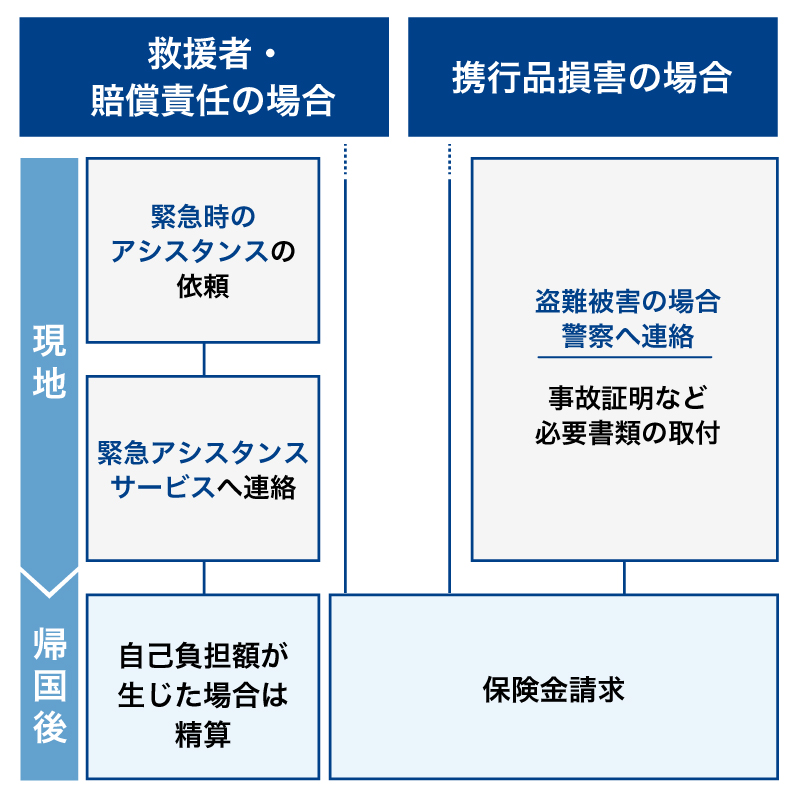

クレジットカードに付帯する保険の使い方

トラブル発生から保険金請求までの流れは次のとおりです。

どのようなトラブルの場合も、まずは専用デスクに連絡しましょう。トラブルによって専用デスクが分かれているのが一般的であるため、まずはどういったトラブルが起きたのかを整理して、適切なデスクに問い合わせてください。

保険金を請求する際は、請求内容によって必要書類が異なります。医師の診断書や事故証明書など現地でしか手配できない書類が必要な場合もあります。

それぞれの専用デスクの連絡先や必要書類は、カード会社のWEBサイトやクレジットカードごとの補償規定を参考にしてください。

クレジットカードに付帯する保険を使うときの注意点

クレジットカードに付帯する保険を使うときは、次の3点に注意しましょう。

● 「利用付帯」は事前に対象カードで旅行代金などの支払いが必要

● 補償内容が充分ではない可能性もある

● 保険金を請求するための書類を取得し忘れない

「利用付帯」は事前に対象カードで旅行代金などの支払いが必要

利用付帯の旅行傷害保険は、事前に対象カードで旅行代金などを支払わなければなりません。

旅行を計画している場合は、所有しているクレジットカードまたは新規発行予定のクレジットカードに付帯する旅行傷害保険が利用付帯か自動付帯かを確認し、詳細な適用条件も併せて確認しましょう。

補償内容が充分ではない可能性もある

クレジットカードの付帯保険は、あくまでもカード会社が提供するサービスのひとつに過ぎません。そのため、補償内容が自分にとって充分でない可能性もあります。

例えば、海外での治療費や入院費は高額であるため、クレジットカード付帯の海外旅行傷害保険の保険金額では不足することが考えられるでしょう。

また、海外旅行傷害保険は付帯していても国内旅行傷害保険が付帯していない場合もあります。

自分が所有するクレジットカードの付帯保険だけでは補償内容が充分でないと感じた場合は、補償が充実した異なるクレジットカードを新規発行したり、必要に応じて任意保険に加入したりすると良いでしょう。

保険金を請求するための書類を取得し忘れない

保険金を請求する内容によって必要書類が異なり、中には、医師の診断書や事故証明書など現地でしか手配できない書類が必要な場合もあります。

必要書類の取得を忘れたり紛失したりすると保険金の請求ができなくなるため、必要書類の確認や管理を怠らないようにしましょう。

保険金を請求するための必要書類は、クレジットカードの補償規定やカード会社のWEBサイトなどを参考にしてください。

クレジットカードを複数枚持っていれば補償額も高くなる?

クレジットカードを複数所有している場合でも、それぞれに保険金を請求できるわけではありません。保険金の算出方法は補償内容によって異なり、実際の損害額を超えた請求はできません。

ここからは、保険金の算出方法の違いを説明します。

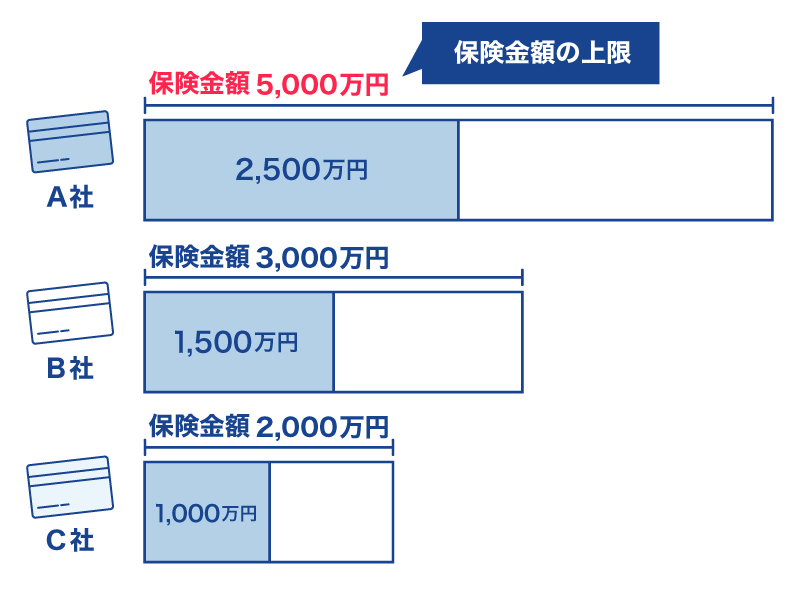

死亡・後遺障害は最も高い保険金額が上限になる

死亡・後遺障害保険金の場合は、複数枚のクレジットカードの補償のうち最も高い保険金額を上限として、それぞれの保険から按分(基準となる数量に比例した割合で割り振ること)して保険金が支払われます。

例えば、所有しているクレジットカードの保険金額がA社5,000万円、B社3,000万円、C社2,000万円の場合だとしましょう。この場合、支払われる保険金額は、最も保険金額が高いA社の5,000万円となり、すべてを合算した1億円とはなりません。

ただしこの5,000万円もA社だけから支払われるのではなく、それぞれの保険から按分します。そのため、内訳はA社2,500万円、B社1,500万円、C社1,000万円となります(※)。

(※)法人のクレジットカードの場合は上限が異なる場合があります。

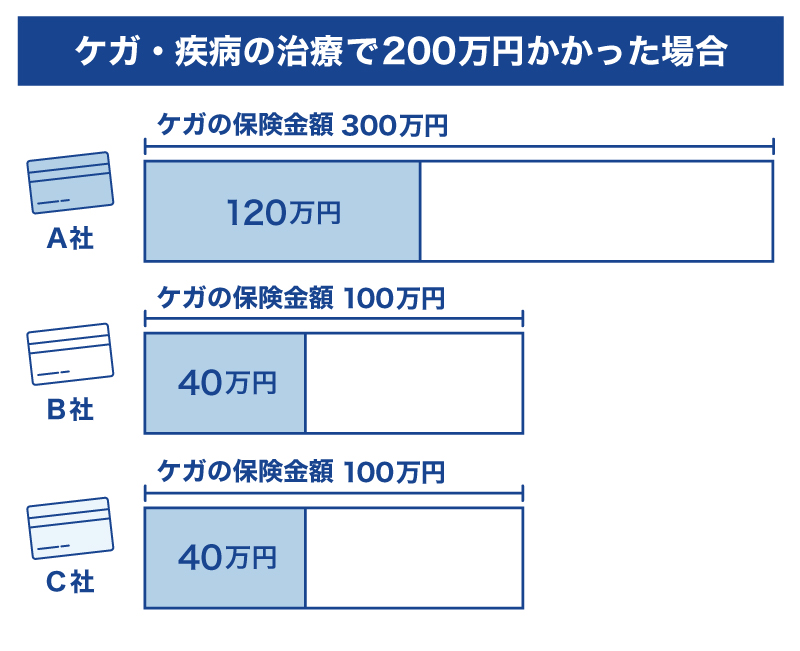

ケガ・疾病の場合は実際の損害額を上限に合算も可能

海外旅行傷害保険のケガや疾病などそのほかの場合は、複数枚のクレジットカードの保険金額を合算した範囲内で実際の損害額を上限として、それぞれの保険から按分して保険金が支払われます。

例えば、所有しているクレジットカードの保険金額がA社300万円、B社100万円、C社100万円の場合でも、実際にかかった費用が200万円なら支払われる保険金は200万円です。すべてを合算した500万円とはなりません。

200万円をそれぞれの保険から按分するため、内訳はA社120万円、B社40万円、C社40万円となります。

任意加入の旅行傷害保険には別途加入が必要?

任意加入の旅行傷害保険加入の必要性は、人によって異なります。

例えば、あまり旅行に行かない方と旅行によく行く方とでは、求める補償内容や保険金額が異なるでしょう。また、国内旅行に行く機会が多い方にとっては、海外旅行傷害保険のみが付帯されていてもうまく活用できないこともあります。

カード付帯保険と任意加入の旅行傷害保険の違い

クレジットカードの付帯保険と任意加入の旅行傷害保険の主な違いは、次のとおりです。

| カード付帯保険 | 任意加入の旅行傷害保険 | |

|---|---|---|

| 申し込み | 不要 | 必要 |

| 保険料負担 | なし | あり |

| 保険金額 | 変更不可 | 選択可 |

| 補償範囲 | 変更不可 | 選択可 |

使用するクレジットカードや保険会社によっても異なりますが、一般的に、補償範囲や保険金額は任意加入の旅行傷害保険の方が充実している傾向です。

なお、任意加入の旅行傷害保険の中には必要な補償だけ加入できるものもあります。所有しているクレジットカードの付帯保険と自分の求める補償内容や保険金額とを比較し、付帯保険だけでは不充分と考える場合は、任意加入の旅行傷害保険への加入を検討すると良いでしょう。

オプションで加入できるクレジットカードの保険とは

多くのカード会社では、付帯保険とは別にカード会員が必要に応じてオプションで加入できる保険を用意しています。自分のライフスタイルに合わせて、月数百円で次のような補償が受けられます。

● 日常生活におけるケガへの補償

● 携行品の破損や盗難への補償

● 自転車事故への補償

● ゴルフ中のケガやゴルフ用品の破損・盗難への補償 など

保険が付帯するクレジットカードの選び方

付帯保険を軸にクレジットカードを選ぶ際は、次のポイントを押さえて選ぶのがおすすめです。

● 保険の適用条件は利用付帯と自動付帯のどちらか

● 自分に必要な補償内容・金額であるか

● 補償内容に合う年会費であるか

● 優待サービスはライフスタイルに合うか

● ポイントやマイルがたまりやすいか

● 家族旅行で使える「家族特約」があるか

保険の適用条件は利用付帯と自動付帯のどちらか

まずは、付帯保険を利用する場合に備えて、利用付帯か自動付帯かを確認しましょう。

自動付帯であれば、利用付帯のように条件を満たす必要はありません。

ただし、利用付帯としているクレジットカードがほとんどです。

新型コロナウイルス感染症が流行しはじめ、海外渡航者が減少した2020年1月頃から、様々なクレジットカードの適用条件が利用付帯へと変更されています。所有しているクレジットカードの適用条件に変更がないか、旅行前に必ず確認しましょう。

なお、利用付帯であっても、公共交通乗用具の料金やパッケージツアー代金など対象カードで保険適用条件となるカード決済をすれば、万一の場合に補償が受けられます。必ずしも自動付帯でなければいけないわけではありません。

自分に必要な補償内容・保険金額であるか

どのクレジットカードを発行するか迷ったときは、それぞれのクレジットカードに付帯する保険の種類や補償内容、保険金額を比較し、自分に合っているものを選びましょう。

自分に必要な補償が受けられないカードを発行してしまうと、旅行に行くたびに補償内容を見直したり任意加入の旅行傷害保険に加入したりする必要があります。

特に旅行に行く機会が多い方は、旅行傷害保険の補償内容や保険金額に重点を置いてクレジットカードを選びましょう。

補償内容に合う年会費であるか

付帯保険の補償内容が充実していても、自分にとって負担になるほどの年会費がかかるクレジットカードは避けた方が良いでしょう。

一般的に、付帯保険の補償内容や保険金額は、ランクが上がるほど充実します。しかし、ほかの特典やサービスも充実しているため、年会費も高くなる傾向です。

優待サービスはライフスタイルに合うか

保険の充実度だけでなく、クレジットカードの優待サービスにも目を向けると良いでしょう。

クレジットカードは、提携店舗やWEBサイトで割引やキャッシュバックが受けられるといった優待サービスも充実しています。

優待サービスの内容はカード会社やカードの種類によって異なるため、たとえ特典が豊富であっても自分が利用しないサービスが多ければ、お得感がなくなってしまいます。

自分のライフスタイルで日常的に使えるサービスがあるかを基準に判断することが大切です。

ポイントやマイルがたまりやすいか

クレジットカードは、利用合計金額に応じてポイントやマイルがたまります。

貯まるポイントや貯まったポイントの利用方法は、カード会社やカードの種類によって異なります。自分がよく利用する店舗やWEBサイトでポイントが貯まるカードを選べば、日常の買物でより多くのポイントやマイルをためることが可能です。

さらにより多くのポイントを貯めるためには、国内利用時・海外利用時それぞれの還元率やポイントアップキャンペーンなども併せて確認すると良いでしょう。

家族旅行で使える「家族特約」があるか

家族で旅行する機会が多い方は、家族特約があるクレジットカードがおすすめです。

カード会員のみが補償対象となる旅行傷害保険では、万一の際に家族が補償されないため、別途任意加入の保険などに加入する必要があります。

なお、家族の範囲はカード会社によって異なるため、家族特約の有無だけでなく家族の範囲も確認し、あわせて家族特約の適用条件についても確認するようにしましょう。

保険が充実したセゾンのクレジットカード

ここからは、付帯保険が充実した2種類のセゾンカードを紹介します。

| セゾンゴールド・アメリカン・エキスプレス(R)・カード | セゾンプラチナ・アメリカン・エキスプレス(R)・カード | |

|---|---|---|

| 年会費 | 11,000円(税込) 初年度年会費無料 (年間1回(1円)以上のカード利用で2年目以降も年会費無料) |

33,000円(税込) |

| 海外旅行傷害保険の補償金額 | 最高5,000万円(※) | 最高1億円(※) |

| 国内旅行傷害保険の補償金額 | 最高5,000万円(※) | 最高5,000万円(※) |

| ショッピング安心保険 1事故あたりの補償限度額 |

200万円 | 300万円 |

家族特約が付帯「セゾンゴールド・アメリカン・エキスプレス(R)・カード」

セゾンゴールド・アメリカン・エキスプレス(R)・カードの年会費は初年度無料(2年目以降は年間1回(1円)以上のカード利用で年会費(11,000円/税込)が無料)で、18歳以上のご連絡可能な方であれば申し込み可能です。

国内旅行傷害保険・海外旅行傷害保険ともに家族特約が付帯しています(利用付帯)。それぞれの補償内容と保険金額は、次のとおりです。

| 本会員 | 家族 | ||

|---|---|---|---|

| 傷 害 |

死亡・後遺障害 | 5,000万円 | 1,000万円 |

| 治療費用 | 300万円 | 300万円 | |

| 疾病治療費用 | 300万円 | 300万円 | |

| 賠償責任 | 3,000万円 | 3,000万円 | |

| 携行品損害(※) | 30万円 | 30万円 | |

| 救援者費用 | 200万円 | 200万円 | |

| 寄託手荷物遅延費用 | 10万円 | 10万円 | |

| 寄託手荷物紛失費用 | 10万円 | 10万円 | |

| 乗継遅延費用 | 3万円 | 3万円 | |

| 出発遅延費用 | 3万円 | 3万円 | |

| 本会員 | 家族 | ||

|---|---|---|---|

| 傷 害 |

死亡・後遺障害 | 5,000万円 | 1,000万円 |

| 入院日額 | 5,000円 | 5,000円 | |

| 通院日額 | 3,000円 | 3,000円 | |

| 補償限度額 | 1事故上限額200万円 年間上限額 200万円(保険期間中の限度額) |

|---|

付帯保険が充実しているだけでなく、国内主要空港とハワイのダニエル・K・イノウエ国際空港のラウンジサービスが年2回まで無料で利用できるのも魅力のひとつです。

さらに、145以上の国や地域、600以上の都市で1,600ヵ所以上の空港ラウンジが利用できる「プライオリティ・パス」も、優待価格でご利用可能です。

国内旅行傷害保険は自動付帯「セゾンプラチナ・アメリカン・エキスプレス(R)・カード」

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの年会費は33,000円(税込)です。

国内旅行傷害保険・海外旅行傷害保険ともに家族特約が付帯しており、ファミリーカード会員も補償対象です。国内旅行傷害保険に関しては自動付帯のため、旅行に関する費用をクレジットカードで支払わなくても補償が受けられます。

それぞれの補償内容と保険金額は、次のとおりです。

| 本会員/ファミリーカード会員 | 家族 | ||

|---|---|---|---|

| 傷 害 |

死亡・後遺障害 | 1億円 | 1,000万円 |

| 治療費用 | 300万円 | 300万円 | |

| 疾病治療費用 | 300万円 | 300万円 | |

| 賠償責任 | 5,000万円 | 5,000万円 | |

| 携行品損害(※) | 50万円 | 50万円 | |

| 救援者費用 | 300万円 | 300万円 | |

| 寄託手荷物遅延費用 | 10万円 | 10万円 | |

| 寄託手荷物紛失費用 | 10万円 | 10万円 | |

| 乗継遅延費用 | 3万円 | 3万円 | |

| 出発遅延費用 | 3万円 | 3万円 | |

| 本会員 / ファミリーカード会員 | 家族 | ||

|---|---|---|---|

| 傷 害 |

死亡・後遺障害 | 5,000万円 | 1,000万円 |

| 入院日額 | 5,000円 | 5,000円 | |

| 通院日額 | 3,000円 | 3,000円 | |

| 補償限度額 | 1事故上限額:300万円 年間上限額:300万円(保険期間中の限度額) |

|---|

セゾンプラチナ・アメリカン・エキスプレス(R)・カードも、国内主要空港とハワイのダニエル・K・イノウエ国際空港のラウンジサービスが無料で利用できます。海外の空港もご利用できる「プライオリティ・パス」も別途手続きが必要ですが、同じく無料で登録可能です。

プラチナ会員専用のコンシェルジュ・サービスも付帯しており、国内・海外のホテルの手配や渡航先の飲食店、ショッピングに関する案内、航空券の手配などが依頼できます。出張の多いビジネスパーソンに特におすすめです。

月300円から加入できるセゾンカード会員様限定の保険「Super Value Plus」

「Super Value Plus」とは、日常生活のちょっとした不安をカバーできるセゾンカード会員様限定の保険です。各プラン300円から、WEBで簡単に加入できます。

| プランの例 | 補償例 |

|---|---|

| お買い物安心プラン | ● 駅改札にてスマートフォンを落として画面が割れてしまった ● クレジットカードで買ったデジタルカメラを落として壊してしまった |

| いつでも安心プラン | ● ジョギング中に転倒してケガをした ● 料理中、誤って包丁で指を切った |

| ゴルフ安心プラン | ● プレー中にボールが当たってケガをした ● プレー中にゴルフクラブが折れてしまった |

| ご迷惑安心プラン | ● 自分や子どもが自転車に乗っていて、歩行者にぶつかりケガをさせてしまった ● 飼い犬が他人に噛みつきケガをさせてしまった |

A2023‐00008

よくある質問

クレジットカードの保険にある利用付帯と自動付帯の違いを教えてください

利用付帯とは、一定の条件を満たすことで保険が適用されるものです。旅行傷害保険の場合、公共交通乗用具の料金やパッケージツアー代金など対象カードで保険適用条件となるカード決済をする必要があります。

自動付帯とは、クレジットカードを所有しているだけで保険が適用されるものです。

詳細は「クレジットカードの保険にある「利用付帯」と「自動付帯」」をご確認ください。

クレジットカードの保険の使い方を教えてください

まずは、保険会社の専用デスクに連絡しましょう。請求内容によって請求の流れや必要な書類が異なるため、専用デスクの案内や補償規定、カード会社のWEBサイトに従って適切に請求することが重要です。

詳細は「クレジットカードに付帯する保険の使い方」をご確認ください。

クレジットカードの保険があっても海外旅行傷害保険は加入したほうが良いですか?

任意加入の海外旅行傷害保険に加入すべきかは、人によって異なります。

所有しているクレジットカードの付帯保険の補償内容や保険金額を確認し、充分でないと感じた場合は、必要に応じて任意加入の保険も加入すると良いでしょう。

保険が自動付帯になるクレジットカードを教えてください

セゾンカードの場合、セゾンプラチナ・アメリカン・エキスプレス(R)・カードは国内旅行傷害保険が自動付帯です。

国内主要空港のラウンジサービスが無料で利用できるため、国内旅行に行く機会が多い方はぜひご検討ください。

複数枚クレジットカードを持っています。保険金は所有する枚数分受け取れますか?

死亡・後遺障害の場合は、所有するカードの補償の中で最も高い保険金額を上限として保険金が支払われます(※)。

(※)法人のクレジットカードの場合は算出方法が異なる場合があります。

ケガや疾病などそのほかの場合は、複数枚のカードの保険金額を合算した範囲内で実際の損害額を上限として保険金が支払われます。

おすすめのクレジットカード

監修者

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他

金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。