更新日:

|公開日:

クレジットカードの総量規制とは?キャッシング枠やショッピング枠は対象になる?

こうした多重債務から消費者を守るため、貸金業法では「総量規制」というルールを定めています。本記事では総量規制について詳しく解説したうえで、クレジットカードのキャッシング枠・ショッピング枠との関係についても解説します。

Contents

記事のもくじ

総量規制とは

総量規制とは、消費者がお金を借りすぎないように定められている「貸金業者は、年収の3分の1を超えて貸し付けてはいけない」というルールのことです。総量規制は、2010年6月に完全施行された貸金業法によって導入されました。

イメージとしては、例えば年収300万円の方が貸金業者からお金を借りようとする場合、借り入れることができるのは最大100万円までとなります。

総量規制は、貸金業者に対して適用されます。貸金業者とは、お金を貸し付け、またはお金の貸し借りに係る媒介業務を行う業者のことで、貸金業法上、内閣総理大臣(委任により金融庁長官)または都道府県知事に登録を行い、業務を行っています。

貸金業者としては消費者金融や事業者金融が思い浮かぶかもしれませんが、実はクレジットカードを発行するクレジットカード会社も貸金業者のひとつです。

クレジットカードのキャッシング枠は総量規制の対象

前述したように、総量規制が適用される貸金業者にはクレジットカード会社も含まれます。なぜクレジットカード会社が貸金業者に含まれるのかというと、クレジットカードを利用して現金を貸し付けるキャッシングのサービスを提供しているからです。

キャッシングのサービスには限度額が決められており、クレジットカードで現金を借り入れできる限度額のことを「キャッシング枠」といいます。キャッシング枠は総量規制の対象となるため、キャッシング枠の上限は年収の3分の1までになります。

なお、総量規制は一債務者に対する貸金業者からの借入合計により判断しますので、新しくキャッシングを申し込みするときに、すでにカード会社を含む複数の貸金業者から借り入れている場合は、キャッシング枠がつかなかったり、希望している利用限度額までキャッシング枠がつかないことがあります。

また、クレジットカードの利用中は、カード会社によって他社を含む借入状況の確認が定期的に行われます。その際、総量規制を超えた借り入れが確認された場合は新たな借り入れが制限され、キャッシング枠が減枠されます。

キャッシング枠以外で総量規制の対象となる借入金の種類

クレジットカードのキャッシング枠のほかには、以下のような借入金も総量規制の対象となります。

・消費者金融や事業者金融からの借り入れ(カードローン)

・信販会社からの借り入れ(カードローン)

消費者金融や信販会社以外に、ほかにもお金を貸し付けているイメージのある金融機関として、銀行や信用金庫が思い浮かぶかもしれません。

しかし、銀行や信用金庫には、それぞれ銀行法・信用金庫法が適用されます。そのため貸金業法は適用されず、総量規制の対象にはならないのです。

クレジットカードのショッピング枠は総量規制の対象外

クレジットカードには、キャッシング枠とは別にショッピング枠があります。上述したとおり、クレジットカード会社は貸金業者に含まれるので、ショッピング枠も総量規制の対象になるのか気になる方も多いのではないでしょうか。

実はクレジットカードのショッピング枠は、総量規制の対象外です。

ショッピング枠は、月間の利用額が引き落とし日にまとめて引き落とされるため、クレジットカード会社からお金を借りているように感じられるかもしれませんが、あくまでも立て替えられているだけなので、お金を貸す貸金業には含まれず、貸金業法の適用はありません。

しかし、計画を立てずに利用してしまうことで、支払いが難しくなってしまう可能性があります。ショッピングでクレジットカードを利用する際は、支払いのことも考えながら利用することが大切です。

なお、セゾンカードを発行する場合は、カードを利用するたびにプッシュ通知でお知らせをしてくれるシステムを備えたクレディセゾン公式スマートフォンアプリ「セゾンPortal」を利用できます。

セゾンPortalのプッシュ通知を活用すればカードの使い過ぎを防ぎやすくなり、支払いに困る心配を減らせます。

なお、おすすめのセゾンカードは「ショッピング・キャッシング枠を手軽に管理できるおすすめのセゾンカード」をご覧ください。

ショッピング枠以外で総量規制の対象外となる借入金の種類

クレジットカードのショッピング枠のほかには、銀行からの借り入れも総量規制の対象外です。先述したように、銀行は貸金業者ではないので貸金業法が適用されず、総量規制の対象になりません。

また、貸金業者からの借り入れであっても、「除外貸付」や「例外貸付」に分類される借入金は総量規制の対象外となります。

除外貸付は借入金額が大きく、「年収の3分の1を超えて貸し付けてはいけない」という総量規制のルールを適用するのが難しいとされる借り入れのことです。例としては、住宅ローンや自動車ローン、不動産を担保とする借り入れなどが除外貸付に該当します。

一方、例外貸付とは、「顧客の利益の保護に支障を生ずることがない貸し付け」のことをいいます。例えば、おまとめローンや借り換えローンなど顧客に一方的に有利となる借り換え、緊急に必要と認められる医療費を支払うための資金の貸し付けなどが例外貸付に該当します。

年収の3分の1までキャッシングを利用できるとは限らない

先述したように、クレジットカードのキャッシング枠は、総量規制によって年収の3分の1が上限となります。ただし、上限いっぱいまでキャッシングを利用できるとは限らない点に注意してください。

クレジットカードのキャッシング枠は、クレジットカード会社の審査によって決められます。審査結果によっては、キャッシング枠が年収の3分の1未満となる可能性もあります。

あくまで総量規制のルールは貸金業法上の決まりであり、実際の上限はクレジットカード会社の審査によって決まることを覚えておきましょう。

キャッシング枠を付けるのに不安があるときにクレジットカードを申し込むには?

クレジットカードへのお申し込みを考えているものの、「キャッシングを申し込むとついつい使い過ぎそうで怖い」と迷われている方もいらっしゃるかもしれません。

そのようなときに考えられるのは、カードを申し込むときにキャッシングの利用希望枠を低めに設定すると良いでしょう。

キャッシング枠を低めにして申し込んだとしても、あとからキャッシング枠を増額することも可能です。

不安な場合はキャッシング枠を低めに設定し、必要になったタイミングでキャッシングの増枠を申し込むと良いでしょう。キャッシングの増枠申請では、審査が行われます。審査に通過した場合、ご希望した金額が利用できるようになります。

ちなみに、セゾンカードの場合、Netアンサーやセゾンカードのスマートフォンアプリ「セゾンPortal」からキャッシング増枠の手続きを行えます。

セゾンカードのキャッシング枠がある場合は、原則24時間最短数十秒でカードの引き落とし口座に希望の金額を振り込んでくれる「振込キャッシング(ONLINEキャッシング)」を利用できます。

ショッピング・キャッシング枠を手軽に管理できるおすすめのセゾンカード

クレジットカードのショッピング・キャッシング枠を手軽に管理したい方には、セゾンカードの発行がおすすめです。

セゾンカードでは、ショッピング・キャッシング枠の利用残高をNetアンサーやセゾンカードのスマートフォンアプリ「セゾンPortal」からいつでも確認できます。

利用残高を確認しやすいセゾンカードならより計画的にクレジットカードを利用できるほか、カードの使い過ぎも防ぎやすいです。

以下では、特におすすめのセゾンカードを3枚紹介します

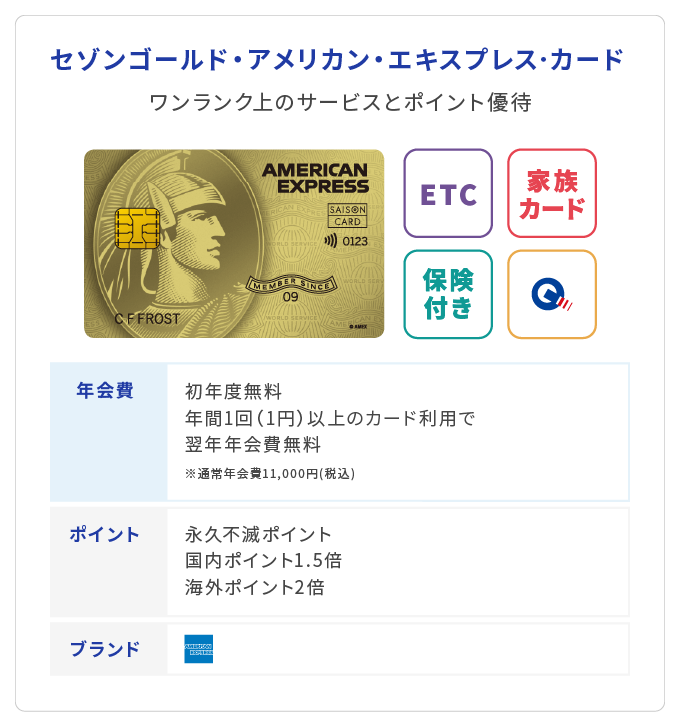

セゾンゴールド・アメリカン・エキスプレス(R)・カード

セゾンゴールド・アメリカン・エキスプレス(R)・カードの特長は、以下のとおりです。

● 初年度年会費無料(2年目以降11,000円(税込))※年1回以上の利用で2年目以降も年会費無料

● 国内利用1.5倍、海外利用2倍のポイント還元率(※1)(※2)

● 国内旅行傷害保険・海外旅行傷害保険が利用付帯(※3)

● 優遇年会費で「プライオリティ・パス」に登録可能

● セゾン国内空港ラウンジサービスが利用可能

● 毎週木曜日に全国のTOHOシネマズで映画をお得に楽しめる「セゾンの木曜日」

●「セゾンフクリコ」が入会費・年会費無料で利用可能

優遇年会費で「プライオリティ・パス(通常年会費469米ドル/プレステージ会員)」に登録可能で、適用条件を満たすことで最高5,000万円(※4)の海外旅行傷害保険が付帯する(※3)など、充実したサービスが付帯しています。

特に、旅行時に役立つ特典が多く付帯しているので、旅行へ行く機会が多い方におすすめです。

ショッピング利用時のポイント還元率は高めに設定されており、国内だと1.5倍、海外だと2倍にアップする優待特典も付いています(※1)。

さらに、300,000以上のショップが出店する「セゾンポイントモール」を経由してお買物をすると最大30倍のポイントが貯まるので、より効率良くポイントを貯められます。

そのほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用したりすることが可能です。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

なお、年会費は初年度無料、2年目以降は11,000円(税込)です(年1回以上の利用で2年目以降も年会費無料)。リーズナブルな価格で保有できるため、初めてゴールドカードを発行する方にも向いています。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)本カードで指定の旅行代金等の決済があった場合、保険適用となります。

(※4)傷害死亡・後遺障害保険金額

>>詳細はこちら

セゾンカードインターナショナル

セゾンカードインターナショナルの特長は以下のとおりです。

● 年会費無料で利用できる

● 18歳以上の連絡可能な方なら誰でも申し込み可能

● 家族カード(ファミリーカード)やETCカードを無料で作れる

セゾンカードインターナショナルは、年会費が無料で発行でき、国際ブランドは、Visa、JCB、Mastercard(R)の3つの国際ブランドから選択できます。カードの利用金額1,000円(税込)ごとに永久不滅ポイントが1ポイント付与され、有効期限を気にせずに貯められるのが魅力です。

永久不滅ポイントは「ポイントdeお買い物サービス」でショッピング利用分に充当できるほか、アイテム交換や他社ポイントへの移行にも利用可能です。

さらに、優待特典も充実しており、例えば「セゾンの木曜日」では、毎週木曜日に全国のTOHOシネマズで映画を1,200円(税込)で鑑賞できます。セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得し、WEBまたは劇場での購入時に利用することで特別料金が適用されます。

また、「セゾンPortal」を利用すれば、カード利用の都度プッシュ通知を受け取れたり、利用金額を確認できたりするので、使い過ぎが心配な方でも安心です。

さらに、ネットショッピングなどで不正利用にあった場合の損害補償が受けられる「オンライン・プロテクション」も付帯しているため、安心して利用できます。

なお、お申し込み後すぐに使える「セゾンカードインターナショナル デジタル」も選択可能です。最短5分でデジタルカードがアプリ「セゾンPortal」に発行され、後日届く完全ナンバーレスのプラスチックカードと併用できます。

(※)補償を受けるには、以下条件があります。

・当社が実施する調査で不正利用による被害が確認できること

・当社に連絡した日を含めて61日前までさかのぼったご利用分

>>詳細はこちら

セゾンパール・アメリカン・エキスプレス(R)・カードDigital

セゾンパール・アメリカン・エキスプレス(R)・カード Digitalは初年度年会費無料、2年目以降は年1円以上のカード利用で翌年度も年会費無料で持つことのできるデジタルカードです。

QUICPay™(クイックペイ)に登録して利用すると、永久不滅ポイントの還元率が最大2%にアップする特典があります(※)。

セゾンパール・アメリカン・エキスプレス(R)・カードは維持するコストを抑えやすく、日常のお買物で活躍する特典が付帯しています。日常生活で役に立つ優待特典として、「セゾンの木曜日」があり、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのセゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

特にQUICPayの特典は、簡単に永久不滅ポイントの還元率をアップできるので、普段からQUICPayを利用している方におすすめのクレジットカードです。

(※)適用には、諸条件があります。詳細はカードのお申し込みページをご確認ください。

>>詳細はこちら

まとめ

本記事では、総量規制の概要と、クレジットカードとの関係について解説しました。クレジットカードによるキャッシングは、貸金業者であるクレジットカード会社からの借り入れであるため、総量規制の対象となります。よって、年収の3分の1を超えた借り入れを行うことはできません。

また、必ずしも年収の3分の1までキャッシングできるとは限りません。審査結果によっては、キャッシング枠が年収の3分の1未満となる場合があることを覚えておきましょう。

総量規制は消費者を守る重要なルールです。キャッシングなどの貸金業者から借り入れる際は、今いくら借りているのか、今後どうやって返済していくのかを計画してから利用するように心がけてください。

セゾンカードであれば、アプリから自身がどのくらいカードを利用しているかをすぐに確認できます。

クレジットカードの管理をしっかり行いたいという方は、「セゾンゴールド・アメリカン・エキスプレス(R)・カード」、「セゾンカードインターナショナル」や「セゾンパール・アメリカン・エキスプレス(R)・カード Digital」、をぜひご検討ください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

(※)「QUICPay」「QUICPay+」は、株式会社ジェーシービーの登録商標です。

おすすめのクレジットカード