更新日:

|公開日:

クリニックがキャッシュレス決済を導入するメリット~現状と解決策~

飲食店や小売店ではキャッシュレス決済の導入が進んでいるものの、病院やクリニックにおける導入率は低いのが現状です。

しかし、医療機関におけるキャッシュレス決済導入のニーズは高く、メリットも多数あります。

今回は、病院・クリニックを経営されている方に向けて、キャッシュレス決済の基礎知識から導入メリット、おすすめのキャッシュレス決済サービスを紹介します。

Contents

記事のもくじ

キャッシュレス決済とは?

キャッシュレス決済とは、現金を使わない決済手段のことであり、クレジットカードをはじめ、電子マネー、QRコード決済など様々な種類があります。

キャッシュレス決済の種類

まずは、様々な種類があるキャッシュレス決済ですが、主に次の4つに分類できます。

| 決済手段 | 支払方法 | 例(ブランド、種類) |

|---|---|---|

| クレジットカード | 後払い | Visa、Mastercard、JCB、アメリカン・エキスプレス など |

| デビットカード | 即時払い | 銀行系、国際ブランド系 など |

| 電子マネー | 前払い・後払い | Suica、iD、QUICPay、nanaco など |

| QRコード決済 | 基本前払い | Pay Pay、LINE Pay、楽天ペイ など |

それぞれについて、簡単に紹介します。

クレジットカード

クレジットカードは最もポピュラーなキャッシュレス決済手段です。Visa、Mastercard、JCB、アメリカン・エキスプレスなど様々な国際ブランドがあり、各ブランドに対応している店舗で利用可能です。支払い方式は後払いであり、後日に指定の銀行口座から利用額が引き落とされます。利用額に応じたポイント制度や旅行傷害保険などの特典があるのが魅力です。

デビットカード

デビットカードは指定の銀行口座と紐づいたカード決済です。口座残高の範囲内で利用ができて、利用と同時に引き落とされます(即時払い)。預金残高以上の決済はできないので、使いすぎる心配はありません。

電子マネー

電子マネーとは、電子データのやり取りで決済を行うサービスです。代表的なものにSuicaやPASMOなどの交通系ICカード、nanacoやWAONなどの大手小売店が発行する流通系ICカードが挙げられます。これらの電子マネーは基本的に前払いですが、クレジットカードと紐づけて利用するQUICPayやiDは後払いとなります。

QRコード決済

QRコード決済はスマートフォンの専用アプリを使用して、QRコードやバーコードを読み取る、もしくは店舗側に読み取ってもらうことで決済を行うサービスです。こちらも電子マネー同様に、基本的には前払い式となります。

導入率からみるキャッシュレス決済の実情

様々な種類があるキャッシュレス決済ですが、経済産業省が事業者を対象に行った調査では、キャッシュレス決済端末の導入率は約7割(2021年3月時点)となっています。

この導入率は業種によっても偏りがあり、飲食業、小売業、観光業では比較的高いですが、サービス業、卸売業ではキャッシュレス化がほとんど進んでいません。

参考:経済産業省「キャッシュレス決済 実態調査アンケート 集計結果」

また、消費者におけるキャッシュレス決済比率は約20%(2021年3月時点)にとどまっており、世界的にみても低い水準となっています。

病院・クリニックの導入率は著しく低い

キャッシュレス決済の導入率は業種・業界によって差があるわけですが、医療機関におけるキャッシュレス導入率は著しく低い水準となっています。

病院におけるキャッシュレス導入率はクレジットカードが49.0%、電子マネーは2.2%となっており、より規模が小さいクリニックに限定するとクレジットカードは16.5%、電子マネーは1.9%となっています(2019年3月時点)。

参考:厚生労働省「医療機関における外国人患者の受入に係る実態調査 結果報告書」

キャッシュレス決済を導入しない理由

事業者側の意見として、キャッシュレス決済を導入しない理由には次のようなものが挙げられます。

・顧客からの要望がない

・手数料が高い

・導入のメリットが不明

・入金サイクルが遅いのが困る

最も多かったのが「顧客からの要望がない」という理由でしたが、利用者が事業者に対して決済方法に関して意見をすること自体が珍しいです。とくに、病院やクリニックの利用者の多くは高齢者であり、そもそもキャッシュレス決済を知らない方も多いです。

事業者が能動的に、キャッシュレス決済について調査して、メリットを理解しなければ導入率が高まることはないでしょう。

病院・クリニックがキャッシュレス決済を導入するメリット

それでは、病院・クリニックにおいてキャッシュレス決済を導入するメリットを解説します。

メリット➀ レジ作業が短縮される

キャッシュレス決済は現金決済に比べて、スムーズに会計が完了します。現金決済の場合、現金を受け取る⇒お釣りを計算⇒お釣りを渡すという一連の作業となりますが、キャッシュレス決済であればこれらの作業は不要です。

事業者、利用者の双方にとって会計のストレスが少なく、クリニックであれば患者様の診療後の待ち時間を短縮することも期待できます。

また、キャッシュレス決済を導入すれば紙幣、釣り銭の補充など現金にまつわる業務負担が減るため管理が楽になります。加えて、大金をレジに入れておく必要がないので、リスク管理の軽減にもなります。

メリット② 集客に繋がる

近年、キャッシュレス決済を利用するユーザーが増えていることから、「キャッシュレス決済を利用できるかどうか」がお店選びの基準になっています。病院やクリニックも例外ではありません。

何より、医療機関は業界全体でキャッシュレス決済の導入が進んでいないため、キャッシュレス決済の導入が他院との差別化になります。

メリット③ 非接触で支払いが完了する

新型コロナウイルスの感染が拡がって以降、「非接触」で支払いが完了するキャッシュレス決済には感染防止策のひとつとしても注目されています。

また、医療現場においては精算を全て一人で行える自動精算機も注目を集めています。お金の受け渡しによる感染拡大の防止になるだけでなく、スタッフの業務的負担も軽減するため導入が進んでいます。

キャッシュレス決済の導入ニーズが最も高いのが「病院」

病院やクリニックはキャッシュレス化が進んでいない現状とは裏腹に、利用者からのキャッシュレス決済を導入してほしいというニーズは著しく高いです。

ある通信事業会社が行ったアンケート調査によると「今後キャッシュレス払いできるようになってほしい場所」において、病院・調剤薬局は1位になっています。

参考:PR TIMES「コロナ禍だからこそ「病院はキャッシュレスに対応してほしい!」と44%の人が回答|キャッシュレス調査アンケートで85%の人が前年よりキャッシュレス決済が増加」

キャッシュレス決済の導入が進まない理由

キャッシュレス決済のニーズが高いにもかかわらず、導入が進まない理由としては次のようなデメリットが挙げられます。

・導入費用がかかる

・手数料がかかる

・入金までに時間がかかる

それぞれみていきましょう。

キャッシュレス決済を導入しない理由➀ 導入費用がかかる

クレジットカードや電子マネーなどキャッシュレス決済の導入する場合、初期費用として、端末料金と利用登録料が必要になります。導入費用は、端末の種類によりますが数万円~10万円が相場です。

キャッシュレス決済を導入しない理由② 手数料がかかる

キャッシュレス決済は初期費用だけでなく、ランニングコストとして、決済手数料がかかります。手数料の相場は決済総額の3.0%です。また、新たにインターネット回線を引く場合は通信費用も必要となるので心得ておきましょう。

キャッシュレス決済を導入しない理由③ 入金までに時間がかかる

費用面以外のデメリットとして、キャッシュレス決済だと支払いから入金までに1ヶ月~2ヶ月のタイムラグが発生してしまいます。このタイムラグによって、資金難に陥る可能性があるのです。

今回挙げたようなデメリットを考慮した上で、キャッシュレス決済の導入を検討しましょう。

クリニックにおけるキャッシュレス決済サービスの選び方

いざ、キャッシュレス決済を導入しようと思ってもどのサービスを利用すればいいのか分からない方は多いでしょう。ここでは、クリニックにおけるキャッシュレス決済サービを選ぶ際のポイントを紹介します。

利用者が多いキャッシュレス決済サービスを選ぶ

キャッシュレス決済を導入したとしても、利用者が少ないとその恩恵は小さくなります。導入費用などコスト面もさることながら、第一に優先すべきは、利用者が多いサービスを選ぶことです。

数あるキャッシュレス決済手段のなかでも、最も普及が進んでいるのは「クレジットカード」です。

顧客の年齢層に合ったキャッシュレス決済サービスを選ぶ

また、顧客の年齢層に適したサービスを選ぶことも大事です。一般的に、高年齢層の多くはクレジットカード、若年層はクレジットカードのほか、QRコード決済、電子マネーの利用が多い傾向にあります。

クリニックによって客層は異なるものの、全体としては高年齢層が多いことが予想されるため、まずはクレジットカードの導入が無難と言えるでしょう。

セゾンカード加盟店ならできること

クレジットカード決済の導入を決めたとしても、クレジットカードも種類が豊富なので、迷ってしまう方は多いのではないでしょうか。

ここでは最後に、クレディセゾンのカード加盟店になるメリットを紹介させていただきます。

セゾンカード加盟店になるメリット

セゾンカード加盟店になる主なメリットとして、次のような点が挙げられます。

・多様な国際ブランドのカード決済に対応(全てのVisa、Mastercard、セゾンカードJCB)

・様々なタイプの端末メーカーを利用できる

・入金が遅くなることに対する懸念が軽減される

・ビジネスファンディングを利用すればキャッシュフローの圧迫が軽減できる・手数料はセゾン独自のレートをご提供

メリット➀ 多様な国際ブランドのカード決済に対応

セゾンカード加盟店は、セゾンカードJCBだけでなく、全てのVisa、Mastercardでの支払いにも対応できます。世界的にも利用者が多いVisa、Mastercardに対応できるので、海外からの利用者の受け入れにも繋がります。

また、さまざまなタイプの端末メーカーと提携しているため、加盟店様のニーズや状況に応じてご提供できるのも魅力です。

メリット② 入金が遅くなることに対する懸念が軽減される

クレジットカード決済を導入すると、売上金はクレジットカード会社を通じて入金されることになります。

セゾンカードの加盟店であれば、月1精算に加え月2精算や月3精算を用意しているため加盟店のニーズに合わせて設定が可能です。

また、至急資金が必要になった場合は「ビジネスファンディング」(詳しくは後述)を利用できるので、入金のタイムラグによるキャッシュフローの圧迫を軽減できます。

メリット③ 手数料はセゾン独自のレートをご提供

セゾンカード加盟店様には、一律の加盟店手数料率をご案内するのではなく、加盟店の状況をヒアリングしながら、最適な手数料率や決済端末をご案内致します。

また、ビジネスファンディングのアカウント登録をしていただくと、さらに料率を引き下げることも可能です。

セゾンカード加盟店では、他にも様々なメリットがあります。

・豊富な知識と企業リレーション

・セゾンカードならではの多彩な販促ツール

・加盟店様の良き相談者としてお悩みを解決

上記について詳しくはコチラをご覧ください。

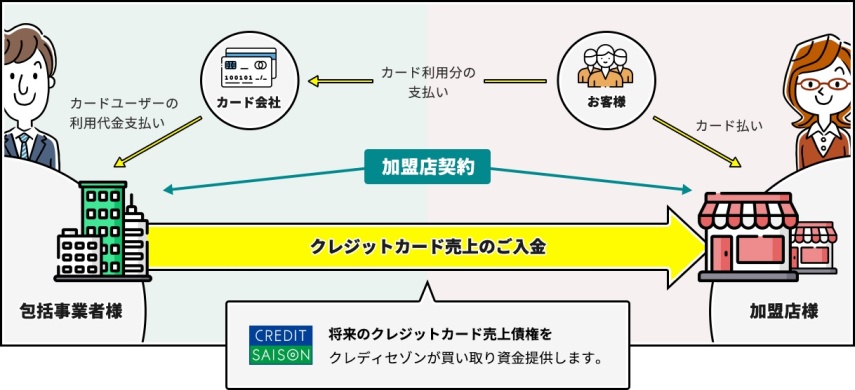

ビジネスファンディングを利用すれば「入金までのタイムラグ」も解消

セゾン加盟店の特筆すべき強みとして、「ビジネスファンディング」が利用できる点が挙げられます。

ビジネスファンディングとは、将来のクレジットカードの売上金(債権)を買い取り、資金提供を受けられるサービスです。ビジネスファンディングで調達する資金は「借入」ではないため、有利子負債扱いになりません。

毎月のクレジットカード売上金から一定率(譲渡比率)を差し引くことで精算されるので、キャッシュレス決済を導入するデメリットとして挙げられる「入金までのタイムラグ」を解消することができます。

※セゾンのビジネスファンディングは売上金に応じた平均30%の定率精算

セゾンのビジネスファンディングは申込~契約までWEBで完結します。また、申込完了後は最短3営業日での入金が可能です。

セゾンのビジネスファンディングについて詳しくはコチラ

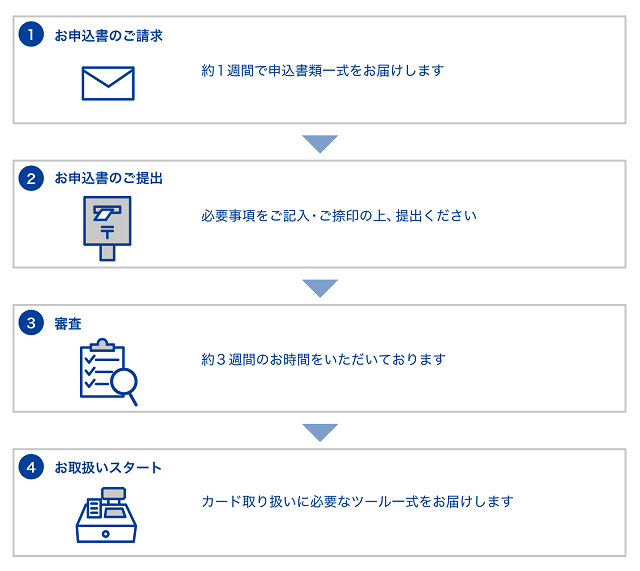

セゾン加盟店契約までの流れ

セゾンカード加盟店のお申し込みはコチラ