更新日:

|公開日:

手取りと額面はどう違う?初めて給料もらう際に知っておくべき計算方法も解説

収入は、日々生活していくうえで重要なものなので、手取りと額面を混同したままでは生活プランを適切に立てることすらままなりません。

また、就職・転職を考える際は、求人情報に記載されている給与金額が手取り表記か、額面表記かによって、選択や判断が変わることが大いにありえます。

そこで本記事では、手取りと額面がどう違うかや、額面収入から手取り収入を計算する方法などについて、説明します。

手取りと額面の違い

まずは、給与や収入の説明で用いられる「手取り」と「額面」の違いを解説します。

求人情報では、年収や月収のほか、手取りか額面かの把握が必要です。

手取りと額面の違いを把握しておかなければ、就職や転職活動の際に求人情報に記載してある給与を間違えてしまう可能性もあるため、両者の違いをしっかりと把握しておきましょう。

手取りは自分が実際に受け取れる金額

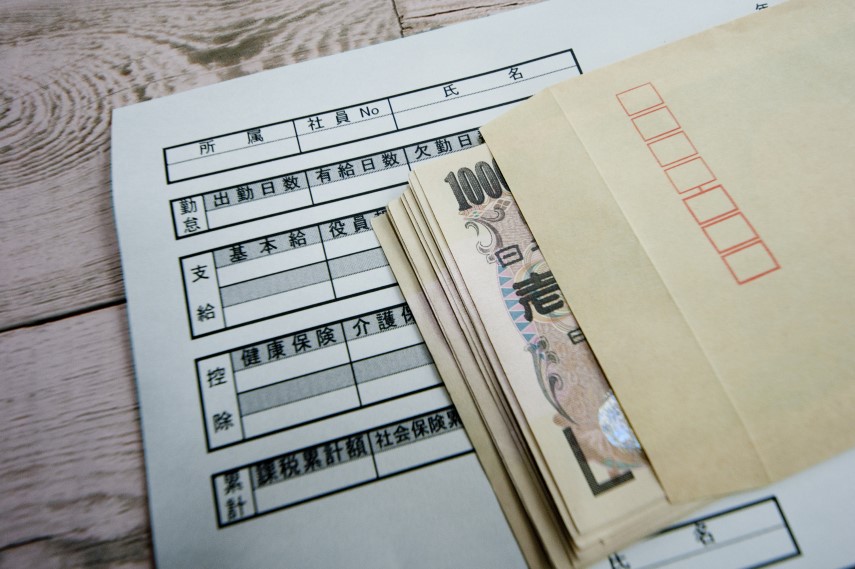

手取りとは、自分が実際に受け取れる金額で、一般的な給与明細では「差引支給額」の欄に記載されている金額を指します。

例えば「手取り月給25万円」という場合は、毎月の給料日に給料として、25万円を受け取れることになります。

そのため、給料を基にして毎月の支出や貯金の計画を立てる場合は、手取りの金額をベースにして考える必要があります。

額面は会社から自分に対して支払われる金額の合計

額面とは、会社から自分に対して支払われる金額の合計のことで、通常は基本給と通勤手当(交通費)や時間外手当(残業手当)などの各種手当で構成されており、一般的な給与明細では「総支給金額」の欄に記載されている金額を指します。

例えば「額面月給25万円」の場合は、会社から毎月自分に対して、25万円が支払われていることを意味しますが、この25万円をそっくりそのまま自分が受け取れるかといわれれば、決してそうではありません。

なぜなら、この額面金額から所得税や住民税・社会保険料などが控除されるからで、そういったもろもろのものを差し引いたあとの金額が、先ほどお伝えした手取り金額となるのです。

つまり、額面と手取りの関係は、「額面金額-各種控除額=手取り金額」となります。

なお、求人情報に記載されている給与や面接時に聞かれる希望給与額は、手取りではなく額面になるので覚えておきましょう。

支給される金額

会社から我々に対して、支給される金額(額面金額)は、基本給+各種手当の合計です。

各種手当には、いろいろな種類があるので、代表的な手当の内容について以下で説明します。

時間外手当

時間外手当は、原則として「1日につき8時間、1週間につき40時間」と定められている法定労働時間を越えて労働を行った場合に支払われる手当で、残業手当とも呼ばれます。

例えば朝8時から休憩1時間を挟んで夜19時まで働いた場合、労働時間は10時間となるので、法定労働時間の8時間を超えている2時間分の労働に関しては、時間外手当が支払われます。

また、月曜~金曜まで合計で40時間働いたあと、休日出勤で土曜日に6時間働いた場合、土曜日分の労働はすべて法定労働時間を超えての労働になるので、6時間分の労働に対して時間外手当が支払われます。

資格手当

資格手当は、業務に活かせる特定の資格を保有している場合や、資格試験に合格して資格を取得した場合に企業から支給される手当です。

日商簿記1級・2級、一定以上のTOEICの点数、中小企業診断士、管理栄養士など資格手当の対象となる資格は企業によりさまざまです。

ただ、先ほど説明した時間外手当は法律で定められている手当ですが、資格手当に関しては法律上で規程があるわけではありません。

そのため、資格手当の有無や支給条件は企業ごとに異なり、同業種間で転職したとしても、以前の会社では資格手当があったものの、転職先の会社では資格手当がないということもありえます。

資格を取得してから毎月もらえる手当も、資格を取得したときに一時金としてもらえる手当もどちらも資格手当ですが、後者に関しては「合格報奨金」と呼ばれることもあります。

役職手当

役職手当は、企業において任されているポジションや役割およびそれらに準じた責任の重さに応じて、支給される手当です。

役職なしの状態から役職に就いた従業員や、これまでよりも上の役職に就いた従業員は、以前よりも担当業務の幅が広がり業務に対する職責が大きくなることによって、精神的・肉体的な負荷が増大する可能性もあります。

役職手当はそういった負荷に対する対価として支払われる側面も持ち合わせています。資格手当と同様に法律上で規定されているわけではないので、支給されるかどうかやその金額は企業ごとに異なります。

通勤手当

通勤手当は、従業員が会社に通勤するための移動費用として会社側が支給する手当です。

資格手当や役職手当同様に法律上での規定があるわけではないので、支給されるかどうかは各企業次第となります。

通勤にかかる費用の全部を支払ってもらえる場合もあれば、上限が決められており一部の支給となる場合もあるなど、支給される企業においてもその条件はまちまちです。

住宅手当

住宅手当は、従業員の生活の負担を軽減するという目的で、企業が従業員の住宅費用を補助するために支給する手当で、家賃補助と呼ばれる場合もあります。

ここまで説明してきた手当と同様に(時間外手当を除く)、法律上での規程があるわけではありません。

基本給に上乗せして支払われるケースが多いですが、社宅や社員寮などに入っており毎月の給料から家賃分が天引きされている場合は、住宅手当を加味したあとの家賃が天引きされているというケースもあります。

家族手当

家族手当は、配偶者やこどもをもつ従業員に対して企業が支払う手当で、法律上での規定はありません。

扶養手当と似ていますが、扶養手当の場合は従業員がその家族を扶養しているという事実が必要なので、配偶者に一定の収入があったりこどもが一定の年齢を超えたりしていると、支給対象から外れることが多いです。

支給に対する規定は、各企業によって異なるので、それぞれの企業の判断次第です。

額面から差し引かれる保険料や税金

手取りは、額面から各種保険料や税金が差し引かれて手元に残る金額を指しますが、実際に額面からどのようなものが引かれるのかが気になる方も多いと思います。

以下では、額面から差し引かれるものを具体的に紹介しますので、参考にしてください。

健康保険

健康保険は、病気やケガまたはそれらによる休業・出産や死亡といった事態に備える医療保険制度です。

被保険者(従業員)と事業主が、保険料を半分ずつ負担しあって運用されているため、毎月の給料から保険料分が天引きされます。

被保険者である従業員だけでなく、その家族も加入できます。

厚生年金保険

厚生年金保険とは国が定めた公的年金制度で、原則として会社に勤めている会社員や公務員のような、組織に雇用されている方が加入します。

厚生年金保険は事業所単位で加入するものなので、同じ事業所に勤めていながら加入している社員もいれば加入していない社員もいる、というようなことはありません。

個人の所得によって支払わなければならない保険料は変わってきますが、厚生年金の保険料は勤務先と被保険者とが折半して支払うようになっています。

そのため給料から天引きされるのは、被保険者が担当する金額分だけです。

国民年金との関係はややこしいですが、一般的に国民年金は年金の「1階部分」、厚生年金保険は年金の「2階部分」と呼ばれることが多いです(3階部分に当たる私的年金も存在します)。

自営業者やフリーランスの場合、1階部分に当たる国民年金にしか加入することができませんが、会社員や公務員の場合は1階部分の国民年金に加えて、2階部分の厚生年金保険にも加入することができます。

介護保険

介護保険とは、介護を必要とする方が少ない負担で介護サービスを受けられるように、社会全体で支えることを目的とした保険制度です。

40歳になると、介護保険に加入が義務付けられて保険料を支払うことになり、40歳から64歳までの被保険者は加入している健康保険の保険料と一緒に徴収されます。なお、65歳以降はお住まいの市区町村により介護保険料が徴収されます。

介護保険の加入者は、第1号被保険者(65歳以上の方)と第2号被保険者(40歳から64歳までの方)に分けられ、保険料の支払い義務はどちらにもありますが、サービスの対象者となるのは原則として第1号被保険者のみです。

老化に起因する、指定の16個の疾病により介護認定を受けた場合のみ、第2号被保険者もサービスの対象者となります。

なお、介護保険に関しては第2号被保険者の場合だと、原則として被保険者(従業員)と事業主が折半で負担するため、給料から天引きになります。

第1号被保険者になると、給料からの天引きがなくなり、年金からの天引きになります。

雇用保険

雇用保険とは、労働者が失業した場合や雇用の継続が困難となる事由が生じた場合に、必要な給付を受けることができる制度です。

一般の事業の場合は給与の0.55%(農林水産や建設の場合は0.65%)が、雇用保険料として毎月の給与から天引きされます(※)。

普通に働いている間は雇用保険に加入していることのメリットを感じることはほとんどありませんが、失業してしまった場合などには生活を支えるための給付を受けることができるので、非常に助かります。

ただし、失業手当を受給するにはいくつか条件があるので、事前に確認をしておくようにしましょう。

(※)令和7年度の雇用保険料率

所得税

所得税は、個人の所得にかかる税金(国税)で、課税所得に一定の税率をかけて算出されます。

● 課税所得・・・1月1日から12月31日までの所得から所得控除を引いた金額です

● 所得控除・・・個人的な事情を加味して税負担を調整するもので、基礎控除(すべての方が適用)を含め、16種類あります

所得税の税率は、課税所得に応じて以下のように異なります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

個人事業主やフリーランスの方などは翌年に確定申告を行い、原則として一括で支払いますが、給与所得者に関しては、毎月の給与から源泉徴収として所得税分が天引きされます。

そのあと、12月の年末調整で毎月天引きされた所得税の細かなズレを調整し、還付を受けたり、追加で徴収されたりします。

また、2013年から2037年までは、所得税に加えて復興特別所得税も徴収されます。

そのため、給与所得者の方は所得税と一緒に復興特別所得税も天引きされることを覚えておきましょう。

なお、所得税の控除や計算方法などを詳しく知りたい方は下記の記事を参照してください。

関連:所得税って何?所得税の計算方法や各種控除、便利なクラウド型経費精算サービスについてわかりやすく解説!

住民税

住民税は、1月1日時点で住んでいる都道府県と自治体に納める税金(地方税)で、「区市町村民税と道府県民税・都民税」の総称になります。

税額は、前年の所得に対して課せられる「所得割」と定額を納める「均等割」の合計で算出されます。

所得割の税率と均等割の金額は以下のようになります。

| 税の種類 | 所得割(税率) | 均等割(金額) |

|---|---|---|

| 区市町村民税 | 6% | 3,000円 |

| 道府県民税・都民税 | 4% | 1,000円 |

| 合計 | 10%(※1) | 4,000円(※2) |

個人事業主やフリーランスの方などの場合は、確定申告を行い、一括、または4回に分けて納めることになりますが、給与所得者の場合は所得税と同様に毎月の給料から天引きされます。

ただし、新卒1年目に関しては、給料から天引きされないため、住民税を納める場合は納付書で納めることになります。

(※1)政令指定都市については道府県民税が2%、区市町村民税が8%になります。

(※2)国土の保全や水源の維持などに必要な費用を確保するため、令和6年度から、個人住民税均等割と併せて、森林環境税(国税)が1,000円徴収されます。

月給や年収から手取りを計算する方法

求人情報に記載されている月給や年収は額面の金額となるため、そこからだいたいの手取りを計算する必要があります。

手取り金額は、額面金額のだいたい8割が目安といわれており、引かれる2割は所得税や住民税、社会保険料などになります。

そのため、おおよその手取り金額を知りたい場合は、「額面金額 × 0.8」で算出しましょう。

例えば、求人情報に記載されている月給が30万円の場合は「30万円 × 0.8」となり、手取りの月給は24万円程度になります。

同様に、求人情報に記載されている年収が400万円の場合は「400万円 × 0.8」となり、手取り年収は320万円程度になります。

求人情報に記載されている金額で生活設計をしてしまうと、実際に支給される金額との差によって生活が立ちいかなくなる可能性もあるため、事前におおよその手取り金額を算出しておくことはとても重要です。

新社会人の方におすすめのセゾンカード

ここまで、手取りと額面の違いや、額面収入から手取り収入を計算する方法などを紹介しました。

新社会人の方のなかには、新たにクレジットカードの発行を検討する方もいるのではないでしょうか。

以下では、年会費の負担を抑えつつさまざまな特典を活用できる、新社会人の方におすすめのクレジットカードを紹介します。

セゾンゴールド・アメリカン・エキスプレス(R)・カード

セゾンゴールド・アメリカン・エキスプレス(R)・カードは、初年度年会費無料で保有できるセゾン・アメリカン・エキスプレス(R)・カードの上級グレードに該当するゴールドカードです。

また、2年目以降の年会費は11,000円(税込)ですが、年間1回(1円)以上のカードご利用で翌年度年会費も無料で保有できます。

ショッピング利用時のポイント還元率は国内で1.5倍、海外で2倍(※1)(※2)となっており、通常カードと比べて効率良く永久不滅ポイントを貯められます。「セゾンポイントモール」でのショッピングなら最大30倍の永久不滅ポイントを貯めることも可能です。

また、普段使いに役立つお得な特典も豊富です。例えば、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用ができたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

さらに、国内主要空港ラウンジを年2回まで無料で利用できるほか、世界に広がる1,700ヵ所以上の空港ラウンジをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」(通常年会費99米ドル/スタンダードプラン)に年会費無料でお申し込み可能など、充実した特典・優待も付帯しています(※3)(※4)。

普段使いから旅行まで幅広く利用可能で、ステータス性の高いクレジットカードをお探しの方におすすめのゴールドカードです。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※4)プライオリティ・パスのプラン内容はカードによって異なります。

>>詳細はこちら

セゾンローズゴールド・アメリカン・エキスプレス(R)・カード

セゾンローズゴールド・アメリカン・エキスプレス(R)・カードは、初年度年会費無料のゴールドカードです。

2年目以降は年会費11,000円(税込)ですが、年1円以上のカード利用で翌年度も年会費無料になります。国内では通常の1.5倍、海外では2倍の永久不滅ポイント(※1)(※2)を貯められる点が特長です。

国内主要空港ラウンジを年2回まで無料で利用できるほか、世界に広がる1,700ヵ所以上の空港ラウンジをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」(通常年会費99米ドル/スタンダードプラン)に年会費無料でお申し込みいただけます(※3)(※4)。

また、国際線手荷物宅配サービスや、適用条件を満たすことで国内旅行傷害保険・海外旅行傷害保険が付帯(※5)するなど、旅行特典も充実しています。

さらに、美容関係やファッションなど特定のショップで割引を受けられる優待も付帯しています。そのほか、セゾンカード会員限定の特典として「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりなどさまざまです。

なお、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

24時間いつでもインターネットからお申し込みいただくことができ、最短3営業日でゴールドカードが発行されるので、ステータス性の高いクレジットカードをお探しの方は、ぜひご検討ください。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※4)プライオリティ・パスのプラン内容はカードによって異なります。

(※5)航空券代や宿泊費などのお支払いに本カードを利用した場合に適用されます。

>>詳細はこちら

まとめ

これから社会に出る新社会人の方や転職を考えている方は、手取りと額面の違いを把握しておく必要があります。

毎月の生活設計を行う際は、額面金額ではなく手取り金額をベースにして考えなければならないので、額面金額から手取り金額を算出するための計算式も頭に入れておきましょう。

万一、手持ちの金額が少なくなって、給料日まで持ちこたえるのが厳しい場合でも、クレジットカードがあれば現金で支払わなければならないもの以外の支払いはすべて任せられるので、非常に助かります。

クレディセゾンが発行する「セゾンゴールド・アメリカン・エキスプレス(R)・カード」や「セゾンローズゴールド・アメリカン・エキスプレス(R)・カード」は、年会費の負担を抑えつつ付帯する特典が充実しており、新社会人はもちろん、これからクレジットカードの保有を考えている方にもおすすめです。

新生活に向けてクレジットカードをお考えの方は、セゾンカードのお申し込みをぜひご検討ください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

おすすめのクレジットカード