個人事業主が経費をカードで支払うときの仕訳例は?メリットや必要書類などを解説

事業用としてクレジットカードを発行する際は、小規模なビジネスに特化した法人カード、なかでも個人事業主や中小企業向けに設計されたビジネスカードがおすすめです。

本記事では、個人事業主がクレジットカードで経費計上をするメリットや仕訳例、必要書類などを解説します。

【本記事でわかること】

- 経費とカードの仕訳:事業用カードでのお支払いは「未払金」、個人用カードで立て替えた場合は「事業主借」など、利用パターンごとに勘定科目を使いわけます。

- 必要書類と保管期間:クレジットカード払いではレシートや利用明細書を領収書の代わりとして保管し、青色申告なら原則7年の保存が義務付けられています。

- メリットと注意点:ポイント還元や付帯サービスでお得に経費管理できる一方、プライベート利用との混在や決済手数料には注意しましょう。

- 個人事業主は個人カード・法人カードのどちらでも事業用として利用できる

- 個人用クレジットカードと法人カードの違い

- 個人事業主がクレジットカードで経費計上をするメリット

- 個人事業主の申告制度

- 個人事業主がクレジットカードで経費をお支払いしたときの必要書類

- 個人事業主が事業用クレジットカードで支払うときの仕訳例

- 税金もクレジットカードで納付できる

- 個人事業主が事業用クレジットカードを選ぶポイント

- 個人事業主が事業用のクレジットカードをお申し込みするときに必要なものは?

- 個人事業主が事業用のクレジットカードをお申し込みする際の流れ

- 個人事業主におすすめ!クレディセゾンのビジネスカード

- よくある質問

- まとめ

個人事業主は個人カード・法人カードのどちらでも事業用として利用できる

「法人カード」は、ビジネスシーンに役立つサービスが優待価格で利用できたり、従業員用の追加カードが発行できたりと、ビジネスに特化したサービスが付帯しているのが大きな特長です。

「法人」と名前が付いているため、法人でなければ発行できないように感じるかもしれませんが、カードによっては個人事業主の方もお申し込みが可能です。

事業用のクレジットカードを発行する際は、個人カードだけでなく法人カードも選択肢のひとつとして検討すると良いでしょう。

関連:法人カードとは?個人カードとの違いやメリット・注意点を解説!おすすめカードも紹介

法人カードにはビジネスカードとコーポレートカードがある

「法人カード」と呼ばれるクレジットカードは、中小企業や個人事業主向けの「ビジネスカード」と、大企業向けの「コーポレートカード」に分けられるのが一般的です。

両者は事業経費の決済を目的とする点で共通していますが、想定する事業規模が異なるため、利用可能枠や追加カードの発行枚数などに違いがあります。具体的な違いは表のとおりです。

| 項目 | ビジネスカード | コーポレートカード |

|---|---|---|

| 主な対象 | 中小企業・個人事業主 | 大企業 |

| 支払口座 | 個人口座または法人口座 | 主に法人口座 |

| 利用可能枠(限度額) | コーポレートカードより低めの水準 | 高水準・従業員ごとの個別設定も可能 |

| 審査の対象 | 代表者個人の信用情報が中心 | 法人の財務状況・事業継続性 |

| 追加カードの発行枚数 | 数枚〜20枚程度が上限 | 数百枚単位での発行も可能 |

コーポレートカードは法人を発行対象としているため、個人事業主がお申し込みできるケースはほとんどありません。事業用クレジットカードを検討する際は、ビジネスカードを軸に選ぶのが現実的です。

なお、本記事では個人事業主でも発行できる法人カードにのみ焦点を当てて解説します。

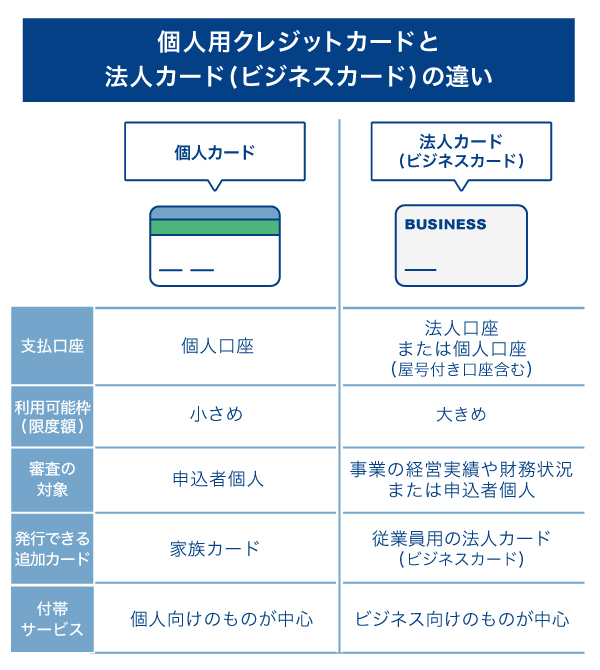

個人用クレジットカードと法人カードの違い

個人カードと法人カードの違いは、以下のとおりです。

個人事業主が事業用としてクレジットカードを選ぶなら、法人カードがおすすめです。

一般的に、法人カードは個人カードよりも利用可能枠(限度額)が大きく、付帯サービスもビジネス向けです。個人事業主は事務所や店舗の家賃、駐車場の代金、水道光熱費、交通費、消耗品費など多額の経費を支出することもあります。

また、「パソコンが壊れて買い替えが必要になった」といった、急に高額な備品の購入が必要になるシーンに備えて、利用可能枠(限度額)が大きい法人カードを所有しておくと安心です。

関連:個人事業主におすすめのビジネスカードは?メリット・デメリットや選び方のポイントを解説

個人事業主がクレジットカードで経費計上をするメリット

個人事業主が経費のお支払いにクレジットカードを使う主なメリットは、以下のとおりです。

- 経費に該当する出費がわかりやすい

- ビジネスに特化したサービスが付帯している

- 会計ソフトと連携すれば経理作業がしやすくなる

- 利用合計金額に応じてポイントを獲得できる

- お支払いがスムーズになる

- 急な出費に対応しやすい

- お支払い猶予が長くキャッシュフローにゆとりが持てる

- 支出の透明性が高まりガバナンス強化につながる

それぞれ、順番に解説します。

経費に該当する出費がわかりやすい

プライベート用と事業用のクレジットカードを分ければ、事業に関する支出がわかりやすくなります。

プライベート用と事業用を分けずにクレジットカードを利用すると、帳簿に記帳する前に利用明細のなかから事業に利用した分だけを抽出しなければなりません。

しかし、事業用クレジットカードに経費のお支払いをすべて集約すれば、利用明細には経費のみが記載されます。事業に関する支出がわかりやすくなるうえ、経理処理を効率化してメインの業務に集中することが可能です。

ビジネスに特化したサービスが付帯している

数あるクレジットカードのなかには、旅行傷害保険やショッピング安心保険、優待特典などのサービスが付帯しているものもあります。

なかでも法人カードは、ビジネスに特化したサービスが付帯している場合があります。法人カードに付帯しているサービスの例は、以下のとおりです。

- 会計ソフトやレンタカーなどのビジネスに役立つサービスが優待価格で利用できる

- 顧問弁護士サービスを優待価格で利用できる

- 海外・国内旅行傷害保険が付帯している

- 国内・海外の空港ラウンジ・サービスが付帯している

- 航空券や特急券、ホテルなどの手配を依頼できるコンシェルジュ・サービスが使える

- 従業員向けの追加カードを発行できる

会計ソフトと連携すれば経理作業がしやすくなる

会計ソフトのなかには、クレジットカードと連携できるものがあります。クレジットカードを会計ソフトと連携することで、カードを利用するたびに利用明細が会計ソフトに同期されるため、経理作業がしやすくなります。

手作業でクレジットカードの利用明細を入力する必要がなくなり、入力ミスを防ぐことも可能です。

利用合計金額に応じてポイントを獲得できる

経費をクレジットカードで支払えば、利用合計金額に応じてポイントを獲得できます。

貯めたポイントで備品と交換したり、クレジットカードのお支払いに充当したりすれば、経費削減につながります。

関連:クレジットカードのポイントのお得な使い方や確認方法は?還元率が高いカードも紹介

お支払いがスムーズになる

備品の購入をしたり、新幹線や高速道路を利用したりと、個人事業主が事業を行ううえで日々さまざまなお支払いが発生します。

上記のようなお支払いを1枚の法人カードにまとめれば、現金の用意や振込に対応する必要がなく、振込手数料がかかることもありません。

現金のやり取りが不要なため、会計の時間そのものを短縮することも可能です。

急な出費に対応しやすい

タクシーや新幹線での移動、会食など急ぎの場面で高額なお支払いが必要になったとき、現金を持ちあわせていなくてもクレジットカードがあればお支払いが可能です。

現金がない場合に一時的にプライベート用のクレジットカードで立て替えることもできますが、その場合、経理処理が煩雑になる可能性があります。

現金派の方でも急な出費に対応できるように、事業用のクレジットカードとして法人カードを1枚持っておくのがおすすめです。

法人カードなら、一般カードに比べて利用可能枠(限度額)が大きいため、高額なお買物も問題なく済ませられるでしょう。

お支払い猶予が長くキャッシュフローにゆとりが持てる

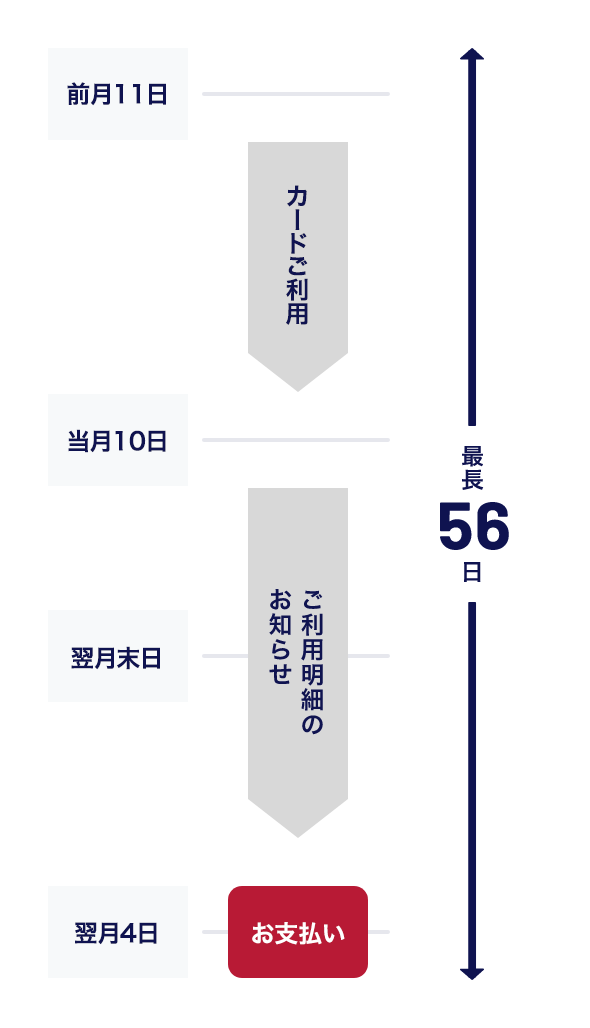

経費をクレジットカード払いにすれば、決済からカード利用料金のお支払いまでに猶予があるため、キャッシュフローにゆとりを持つことができます。

仕入れや機材購入などで多額のお支払いが必要な場合でも、期日まで猶予があれば資金調達もしやすくなるでしょう。

なお、クレディセゾンのビジネスカードは、締め日が毎月10日、お支払い日が翌月4日であるため、決済から支払いまで最長で56日の猶予があります。

支出の透明性が高まりガバナンス強化につながる

事業用クレジットカードに経費を集約すると、支出内容が可視化され、組織としてのガバナンス強化にもつながります。法人カードがガバナンス面で発揮する主な効果は以下のとおりです。

- 追加カードを従業員に発行すれば立替精算が不要になる

- 利用明細から「いつ・誰が・どこで・いくら使ったか」を把握できる

- 不正利用や私的流用が起きた際も早期発見と原因の特定がしやすい

追加カードを経費支払用として社員に渡せば、現金の立替精算が発生しないため、領収書の改ざんや虚偽報告といったリスクを下げられます。利用明細はそのまま申請・承認フローのチェック資料として機能し、コンプライアンス強化にも有効です。

個人事業主の段階では、従業員を抱えていないケースも多く、ガバナンスという言葉は遠く感じられるかもしれません。

しかし、将来的に従業員の雇用や法人化を視野に入れているのであれば、早い段階から事業用カードへ経費を集約しておくことで、組織が拡大した際にもスムーズに管理体制を引き継げます。

個人事業主の申告制度

個人事業主が選べる確定申告の方法には、白色申告と青色申告の2種類があります。両者は適用される特別控除の額と求められる記帳方法が異なり、控除額が大きいほど記帳のハードルも上がる仕組みです。それぞれの違いは、以下のとおりです。

| 区分 | 特別控除額 | 記帳方法 | 添付書類など |

|---|---|---|---|

| 白色申告 | なし | 単式簿記 | 収支内訳書 |

| 青色申告(10万円控除) | 10万円 | 単式簿記 | 損益計算書 |

| 青色申告(55万円控除) | 55万円 | 複式簿記 | 貸借対照表・損益計算書、期限内申告 |

| 青色申告(65万円控除) | 65万円 | 複式簿記 | 55万円の要件+e-Tax申告または優良な電子帳簿保存 |

青色申告で55万円または65万円の特別控除を受けるには、複式簿記による記帳が前提です。

一方、白色申告や青色申告の10万円控除は単式簿記でも問題ありません。

両者の記帳方法には大きな違いがあるため、次項以降でそれぞれの仕組みを順に解説します。

関連:確定申告の方法は?確定申告の種類、手順、書類などを解説

関連:青色申告とは?白色申告との違いや、申請の条件、控除の内容などを紹介

単式簿記とは

単式簿記とは、お金の流れをひとつの勘定科目だけで記録する方法です。1件の取引につき「日付・内容・金額」を一行で記すだけで完結するため、家計簿に近いシンプルな記帳スタイルです。

複式簿記に比べて作成のハードルが低く、白色申告や青色申告の10万円控除を選ぶ場合の記帳方法として認められています(2026年現在)。

例えば、4月1日に100円のノートを購入した場合の単式簿記の記帳は以下のとおりです。

| 日付 | 摘要 | 収入 | 支出 |

|---|---|---|---|

| 4月1日 | ノート購入(消耗品費) | — | 100円 |

このように取引ごとに発生した収支を1行で記録していくのが単式簿記の基本スタイルです。記帳の負担は小さい反面、取引の原因と結果を借方・貸方の両面から捉える仕組みがないため、事業全体の財政状態を正確に把握しにくいという弱点もあります。

複式簿記とは

複式簿記とは、ひとつの取引を「原因」と「結果」の2面に分けて、借方(かりかた)と貸方(かしかた)の両方に記録する方法です。

お金の動きだけでなく、何のために動いたのか、どの勘定が増減したのかまで併せて記帳するため、事業の財政状態と損益を正確に捉えることができます。青色申告で55万円または65万円の特別控除を受けるには、複式簿記による記帳が必須です(2026年現在)。

例えば、4月1日に100円のノートを購入した場合の複式簿記の記帳は以下のとおりです。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 4月1日 | 消耗品費 100円 | 現金 100円 |

借方の「消耗品費」はノート購入によって費用が発生したことを示し、貸方の「現金」は手元の現金が100円減ったことを示しています。

同じ1件の取引でも、複式簿記では原因と結果の両側面を同時に記録するため、あとから貸借対照表や損益計算書を作成しやすくなる点が大きな特徴です。

個人事業主がクレジットカードで経費をお支払いしたときの必要書類

クレジットカード払いでは、領収書が発行されないケースがあります。その場合は、利用明細やレシートなど、領収書の代わりとなる書類を保管しておかなければなりません。

次項より、領収書が発行されない理由と、代わりに必要な書類について順番に解説します。

クレジットカード払いでは領収書が発行されない場合がある

経費のお支払いにクレジットカードを利用した場合、原則領収書は発行されません。

クレジットカード決済が「信用取引」と呼ばれる仕組みで成り立っているためです。商品やサービスの代金はクレジットカード会社がいったん店舗に立て替え払いし、購入者は後日クレジットカード会社へまとめてお支払する形になります。

購入者と店舗との間で直接現金の受け渡しは行われません。領収書は本来「代金を確かに受け取った」ことを証明する書類なので、クレジットカード払いでは店舗が領収書を発行しない場合があります。

そのため、クレジットカード払いで「領収書をもらえない」のは店舗側の不備ではなく、決済の仕組みに沿った対応となります。

領収書の代わりに利用明細またはレシートを保管する

クレジットカード払いの経費を計上する際は、店舗で発行されるレシートやクレジットカード売上票、クレジットカード会社のご利用明細書などを領収書の代わりとして保管しておきましょう。

領収書の代わりに認められる書類には、以下の情報が記載されている必要があります。

- 決済年月日

- 宛名

- 書類作成者

- 取引内容

- 金額

「いつ・誰が・誰から・何を・いくらで」というお金の流れを証明する基本要素です。店舗で発行されるレシートや売上票には標準的に記載されており、小売業や飲食業など一部の業種では宛名の省略も認められています。

なお、店舗で受け取るレシートとクレジットカード会社のご利用明細書は、それぞれ単体でも保管書類になりますが、両方をセットで残しておくのが理想的です。

レシートが「店舗で商品代金を支払った事実」を、ご利用明細書が「クレジットカード会社へカード料金を支払った事実」を裏付けるため、二つをそろえておけば取引の流れを二重に証明できます。

帳簿書類の保存期間

事業で発生した帳簿や書類は、所得税法によって一定期間の保存が義務付けられています。保存期間は申告区分や書類の種類によって異なるため、自分が該当する区分を確認しておきましょう。

| 申告区分 | 書類の種類 | 保存期間 |

|---|---|---|

| 青色申告 | 帳簿(仕訳帳・総勘定元帳・経費帳など) | 7年 |

| 決算関係書類(損益計算書・貸借対照表など) | 7年 | |

| 現金預金取引等関係書類(領収証・預金通帳など) | 7年(※) | |

| そのほかの書類(請求書・見積書・納品書など) | 5年 | |

| 白色申告 | 法定帳簿(収入金額・必要経費を記載した帳簿) | 7年 |

| 任意帳簿・そのほかの書類 | 5年 |

クレジットカードの利用明細やレシートも経費計上の根拠資料となるため、上記の保存期間が適用されます。電子データで受け取った場合は紙保存が認められないため、データのまま保管する点にも注意が必要です。

(※)前々年分の事業所得および不動産所得の金額が300万円以下の方は5年。

電子帳簿保存法への対応

電子帳簿保存法の改正により、電子データで受け取った取引情報は電子データのまま保存することが義務付けられています。2022年(令和4年)1月以降に行われた電子取引が対象で、紙に印刷したものだけを保管する方法は原則として認められません。

個人事業主に身近な電子取引の例は以下のとおりです。

- クレジットカード会社のウェブサイトからダウンロードしたご利用明細

- 取引先からメール添付で受け取った領収書や請求書のPDF

- ECサイトの注文確認画面から発行された領収書

これらはすべて「電子取引」に該当し、データを紙に印刷して保管しただけでは保存要件を満たしません。

さらに、電子データを保存する際は改ざん防止措置(タイムスタンプの付与、訂正・削除の履歴が残るシステムの利用など)と、日付・取引先・金額で検索できる仕組みの整備も求められます。

会計ソフトやクラウドサービスを活用すれば、これらの要件を効率的にクリアできます。

関連:【2025年最新】電子帳簿保存法とは?要件や対象書類・改正点をわかりやすく解説

仕入税額控除を受けるにはインボイスが必要

課税事業者が仕入税額控除を受けるためには、原則として取引先から交付されたインボイス(適格請求書)と帳簿の保存が求められます。

ただし、小売業・飲食業・タクシー業など不特定多数の顧客を相手にする業種では、記載事項を一部省略した簡易インボイス(適格簡易請求書)の交付が認められています。簡易インボイスの主な記載事項は、以下のとおりです。

- インボイス発行事業者の氏名(名称)および登録番号

- 取引年月日

- 取引内容(軽減税率対象品目である旨を含む)

- 税率ごとに区分した対価の額

- 税率ごとに区分した消費税額等または適用税率

レシートや領収書でも上記項目が漏れなく記載されていれば簡易インボイスとして扱われ、仕入税額控除の証憑になります。

また、基準期間の課税売上高が1億円以下、または特定期間の課税売上高が5,000万円以下の事業者には「少額特例」が適用されます。

少額特例とは、税込1万円未満の課税仕入れであればインボイスの保存が不要で、一定事項を記載した帳簿の保存だけで仕入税額控除を受けられる制度です。

適用期間は2023年(令和5年)10月1日から2029年(令和11年)9月30日までの取引に限られているため、それ以降の仕入れには通常どおりインボイスの保存が必要となります。

関連:インボイス制度とは?請求書等保存方式との違いから対応方法まで徹底解説!

個人事業主が事業用クレジットカードで支払うときの仕訳例

個人事業主が経費をクレジットカードで支払う場合、事業用と個人用のカードを分けているかどうかで仕訳方法が変わります。それぞれのケースについて、以下で具体的な仕訳例を紹介します。

それぞれ、順番に解説します。

事業用クレジットカードと個人用クレジットカードを分けていない場合

個人用クレジットカードを事業のお支払いにも使っている場合は、事業に関する支出を「事業主借」勘定で処理します。事業主が個人のお金で経費を立て替えた扱いになるからです。

具体的な仕訳例は以下のとおりです。

<個人用クレジットカードで1,000円の消耗品を購入した場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 1,000円 | 事業主借 | 1,000円 |

<個人用クレジットカードに貯まったポイントで1,000円分の経費を支払った場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 1,000円 | 事業主借 | 1,000円 |

事業用カードを別途持っていないと、上記のように利用明細から経費分を都度抽出する手間がかかります。経理を効率化したいなら、事業専用のクレジットカードを発行して使い分けるのが現実的です。

なお、個人用クレジットカードに貯まったポイントをプライベートで利用した場合の仕訳は不要です。個人用カードのポイントは事業主個人のものとみなされ、私的な利用は事業の帳簿に反映する必要がないためです。

事業用クレジットカードと個人用クレジットカードを分けている場合

事業用クレジットカードと個人用クレジットカードを分けている場合、どちらのカードで何を支払ったかによって仕訳作業が異なります。代表的な仕訳の方法は以下のとおりです。

事業用クレジットカードで経費をお支払いした場合は、カードで決済した時点と、口座から利用代金が引き落とされた時点の2回に分けて仕訳をします。

複式簿記は発生主義を採用しており、商品やサービスを受け取ったタイミングで費用を計上する必要があるからです。

例えば、事業用クレジットカードで3,000円の書籍を購入した場合の仕訳は以下のとおりです。

<事業用クレジットカードで書籍を購入した場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 新聞図書費 | 3,000円 | 未払金 | 3,000円 |

<クレジットカードの利用合計金額が普通預金口座から引き落とされた場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 未払金 | 3,000円 | 普通預金 | 3,000円 |

カード利用時点ではお支払いが完了していないため、いったん「未払金」勘定で計上しておき、実際に口座から引き落とされたタイミングで「未払金」を取り消して「普通預金」と相殺する仕組みです。

事業用カードを発行していても、手元に個人用カードしかなくて経費をお支払いするケースもあります。この場合は事業用カードで決済したときと勘定科目が変わり、「事業主借」を用いて仕訳をします。

事業主個人のお金で立て替え払いをした取引として扱われるためです。

例えば、個人用クレジットカードで3,000円の書籍を購入した場合の仕訳は以下のとおりです。

<個人用クレジットカードで書籍を購入した場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 新聞図書費 | 3,000円 | 事業主借 | 3,000円 |

事業用カードで支払ったときと違って、引き落とし時点での仕訳は不要です。クレジットカード会社へのお支払いは事業主個人の口座から行われるため、事業の帳簿に反映する必要がありません。

事業用カードでうっかりプライベートのお買物や食事代を決済してしまうこともあります。この場合は「事業主貸」勘定で仕訳をします。事業の資金で個人的な支出を立て替えた(事業主個人へ貸し付けた)扱いになるためです。

例えば、事業用クレジットカードで3,000円のランチ代をお支払いした場合の仕訳は以下のとおりです。

<事業用クレジットカードでプライベートのランチ代3,000円をお支払いした場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 事業主貸 | 3,000円 | 未払金 | 3,000円 |

借方には「消耗品費」「交際費」など用途に応じた経費科目ではなく、必ず「事業主貸」を使います。経費科目で計上してしまうと、私的な支出を事業の経費に紛れ込ませたことになり、税務調査で否認されるリスクがあるからです。

事業用カードで貯めたポイントを経費のお支払いに充当した場合、仕訳には「値引処理」と「両建処理」のどちらかを使います。

例えば、1万円の消耗品を購入する際に1,000円分のポイントを充当し、残り9,000円を事業用カードで決済したケースの仕訳は以下のとおりです。

<値引処理:ポイント分を値引きとして扱う方法>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 9,000円 | 未払金 | 9,000円 |

<両建処理:ポイント分を雑収入として扱う方法>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 10,000円 | 未払金 | 9,000円 |

| 雑収入 | 1,000円 | ||

値引処理は仕訳がシンプルなため、ポイント利用の頻度が高くない個人事業主に向いています。

一方、両建処理は経費の本来の金額が帳簿に残るため、購入額やポイント獲得分を正確に管理したい場合に便利です。

なお、月単位で利用合計金額のうち一部をポイントでお支払いした場合は、引き落とし時にまとめて両建処理する方法もあります。

<1月のクレジットカード利用合計金額5万円のうち、1,000円分のポイントをお支払いに充てた場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 未払金 | 50,000円 | 普通預金 | 49,000円 |

| 雑収入 | 1,000円 | ||

マイルの仕訳もポイントと同じ考え方で処理します。事業で貯めたマイルを航空券などの経費購入に充当した場合、値引処理または両建処理のいずれかを選んで仕訳することになります。

事業用カードに付与されるポイントは、事業活動によって得られた経済的利益とみなされます。プライベートで使ったときはポイント分を「雑収入」として計上し、同時に「事業主貸」で個人への引き出しとして処理します。

例えば、事業用クレジットカードに貯まった1,000円分のポイントを私的なお買物に使った場合の仕訳は以下のとおりです。

<事業用クレジットカードのポイント1,000円分を個人利用した場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 事業主貸 | 1,000円 | 雑収入 | 1,000円 |

雑収入として計上することで、ポイントの私的利用が事業所得に反映される仕組みです。少額でも継続的に発生すれば累積額は大きくなるため、申告漏れを防ぐ意味でも使った都度記帳しておくと安全です。

事業用カードの年会費は事業に必要な経費として計上できます。事業用カードで年会費をお支払いした場合は、「諸会費」勘定で処理するのが一般的です。

例えば、年会費1万円を事業用クレジットカードで支払った場合の仕訳は以下のとおりです。

<事業用クレジットカードの年会費を事業用クレジットカードでお支払いした場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 諸会費 | 10,000円 | 未払金 | 10,000円 |

借方には「諸会費」のほかに「支払手数料」や「雑費」を使っても問題ありません。ほかのサービスの年会費や同業者団体の会費など定期的な会費系の支出を同じ勘定科目で統一しておけば、経理処理に一貫性が生まれ、年間の支出傾向も把握しやすくなります。

分割払い・リボ払いをした場合

クレジットカードの分割払いやリボ払いを利用すると、商品代金とは別に金利手数料が発生します。

金利手数料は事業の経費として計上できるため、商品の購入代金とは別の勘定科目で仕訳をします。具体的には、購入代金を「未払金」、金利手数料を「支払利息」で処理するのが一般的です。

例えば、3万円の備品を3回払いで購入し、毎月の引き落とし額が元本1万円+金利200円となる場合の仕訳は以下のとおりです。

<3万円の備品を分割払いで購入した場合(購入時)>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 30,000円 | 未払金 | 30,000円 |

<返済日(1回目)に元本1万円と金利200円が引き落とされた場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 未払金 | 10,000円 | 普通預金 | 10,200円 |

| 支払利息 | 200円 | ||

返済の都度、元本部分は「未払金」を減らし、金利分を「支払利息」として計上していきます。リボ払いも金利手数料が発生する仕組みは分割払いと同じため、同様の仕訳で処理できます。

キャッシュバックを受けた場合

入会キャンペーンや利用条件達成などでクレジットカード会社からキャッシュバックを受けた場合は、「雑収入」勘定で処理します。本業の売上以外で得た付随的な収入として扱うのが一般的なためです。

例えば、事業用クレジットカードで5万円の備品を購入し、後日1,000円のキャッシュバックがカード利用代金から差し引かれた場合の仕訳は以下のとおりです。

<備品5万円を事業用クレジットカードで購入した場合(購入時)>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 50,000円 | 未払金 | 50,000円 |

<カード利用代金が引き落とされ、キャッシュバック1,000円を受けた場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 未払金 | 50,000円 | 普通預金 | 49,000円 |

| 雑収入 | 1,000円 | ||

キャッシュバック分の1,000円を「雑収入」として計上することで、口座からの引き落とし額との差額が帳簿上で正しく整理されます。

なお、購入の段階で代金から即時に値引きされる形のキャッシュバックの場合は、購入時点で値引き後の金額をそのまま経費に計上します。事後に「雑収入」として計上する必要はありません。

税金もクレジットカードで納付できる

事業に関連する税金や個人にかかる税金は、クレジットカードでも納付できます。

所得税・消費税・法人税などの国税は国税庁の「国税クレジットカードお支払サイト」から納付でき、住民税や固定資産税などの地方税、国民年金保険料も納付先によってカード払いに対応している場合があります。

ただし、納付額に応じて決済手数料が発生する点には注意が必要です。国税の場合は1万円ごとに99円(税込)の決済手数料が加算され、納付額が大きくなるほど手数料負担も増えていきます。地方税の決済手数料は自治体ごとに設定が異なります。

ポイント還元と決済手数料のバランスを踏まえ、自分の納付額に合った方法を選ぶと無駄が出ません。

関連:税金をクレジットカードでお支払いする5つのメリットを解説!注意点と納付方法も紹介

関連:税金はクレジットカード払いがお得って本当?支払方法や手数料もチェックしよう

個人事業主が事業用クレジットカードを選ぶポイント

個人事業主が事業用クレジットカードを選ぶ際には、以下のポイントを押さえておきましょう。

それぞれの詳細を解説します。

年会費とサービスのバランスを確認する

個人事業主が事業用クレジットカードを選ぶ際には、年会費と付帯サービスのバランスに注目しましょう。

個人カードの場合、一般カードであれば年会費無料のカードも多く、豊富な選択肢から選ぶことが可能です。

一方、法人カードは、旅行傷害保険や空港ラウンジサービスに加え、会計ソフトやレンタカーサービス、従業員向けの追加カードなど、ビジネスに特化したサービスが豊富に付帯するため、一般カードであっても年会費が必要となるものが多いです。

ただし、年会費が少々高額でも、よく使うサービスや店舗で優待が受けられるのであれば、年会費以上のメリットを受けられる可能性があります。

クレジットカードの年会費は条件を満たせば経費計上できるため、上手に活用すれば経費削減にもつながります。

また、付帯サービスがご自身に合わない場合は、コストをかけないためにも年会費無料のクレジットカードがおすすめです。

ポイント還元率を確認する

法人カードは、個人用のクレジットカードに比べてポイント還元率が低くなる傾向があります。ただし、法人カードによっては、ビジネス利用が多い特定の店舗・サービスや海外利用でポイント還元率があがる場合があります。

そのため、法人カードを選ぶ際には、通常時のポイント還元率だけでなく、カード独自の還元率アップサービスも併せて確認しましょう。

利用可能枠(限度額)を増やせるか確認する

事業を行う際には、旅費交通費や接待交際費など、高額な出費が重なる場合もあります。そのため、一般的に利用可能枠(限度額)が大きい法人カードを選ぶと良いでしょう。

必要に応じて利用可能枠(限度額)を一時的、または継続的に増やせるかも併せて確認しておくと、いざというときもスムーズに対応できます。

なお、申込時に設定される利用可能枠(限度額)は、審査を経て個々に設定されるため、人によっては利用可能枠(限度額)があまり高くないケースもあります。

関連:クレジットカードの利用可能額とは?仕組みやよくある疑問を解説

分割払い・リボ払いに対応しているか確認する

多くの個人カードでは、お支払いの際に一括払いのほか、分割払いやリボ払いを選ぶことが可能です。

しかし、法人カードのなかには分割払いやリボ払いに対応していないものもあります。

支払方法が一括払いしか選べない場合、仕入れや接待などで高額なお支払いが重なると引き落とし金額も高額になる可能性があるため、注意が必要です。

キャッシュフローにゆとりを持たせたい場合は、分割払いやリボ払いを選べる法人カードが良いでしょう。

個人事業主が事業用のクレジットカードをお申し込みするときに必要なものは?

個人事業主が事業用のクレジットカードをお申し込みの際には、以下の書類が必要です。

- 本人確認書類(運転免許証など)

- 支払先の銀行口座情報

ただし、必要書類はクレジットカード会社によって異なるため、ウェブサイトなどであらかじめ確認しましょう。また、審査の結果によっては追加書類の提出を求められる場合もあります。

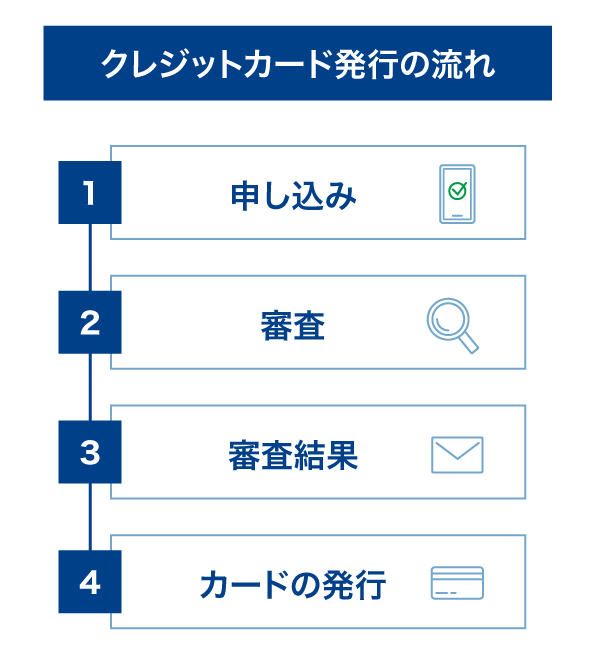

個人事業主が事業用のクレジットカードをお申し込みする際の流れ

クレジットカード会社によって、法人カードを申し込む流れは異なります。例えば、クレディセゾンが発行するビジネスカードは、以下の流れでお申し込みが可能です。

クレディセゾンのビジネスカードであれば、申込時に決算書や登記簿謄本などの書類が不要なため、個人カードのお申し込みの流れと同様です。

なお、支払口座を法人口座に設定する場合は、ウェブ上で設定できないため、カード台紙に同封されている口座振替依頼書を返送する必要があります。

個人事業主におすすめ!クレディセゾンのビジネスカード

クレディセゾンのビジネスカードは、経営者のみならず個人事業主や会社員の方もお申し込みいただけます。そのため、副業をしている会社員が事業用として活用することも可能です。

ここからは、個人事業主におすすめのクレディセゾンのビジネスカードを2種類紹介します。

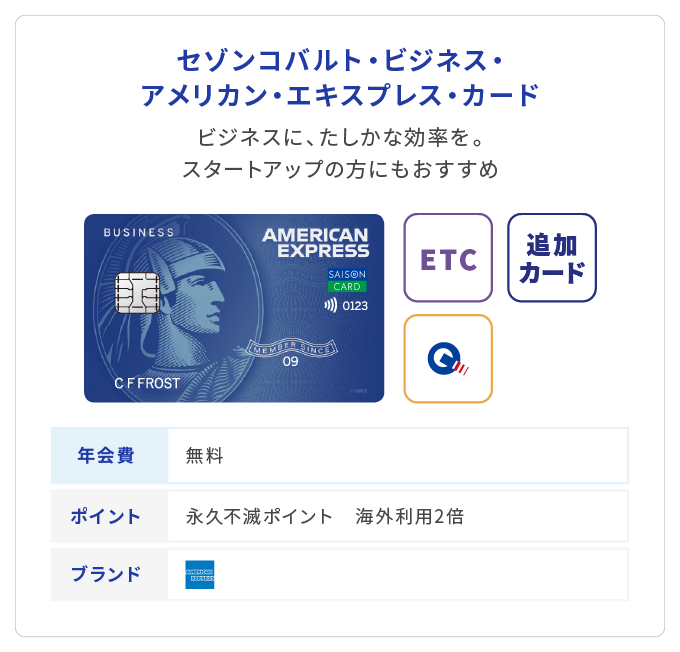

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 追加カード | 年会費無料で9枚まで発行可能 |

| 主な特典 |

|

セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは、年会費無料で利用できるビジネスカードです。

申込時は決算書や登記簿謄本の提出が不要なため、起業して間もない会社や個人事業主の方でも気軽にお申し込みできます。

また、一時的な増額申請に対応しているため、高額になりやすい税金も無理なく支払えます。支払額に対してはポイントが還元され、節約や経費削減につながります。

このほか、会計・給与計算のクラウドサービス「かんたんクラウド(MJS)」の月額利用料2ヵ月無料という特典が付帯しているのも魅力です。本サービスには自動仕訳作成機能が搭載されており、経理業務の効率化を行えます。

さらに、特定のビジネス関連のサービスでカードを利用すると、通常のポイント還元率0.5%の4倍である2%のポイント還元が受けられます(※1)(※2)(※3)。以下は、ポイント4倍サービスの対象になるサービスの一例です。

- アマゾンウェブサービス(AWS)

- エックスサーバー

- お名前.com

- かんたんクラウド(MJS)

- クラウドワークス

- サイボウズ

- マネーフォワード クラウド

- モノタロウ(事業者向けサイトのみ対象)

- Yahoo!ビジネスサービス

日常生活で役に立つセゾンカード会員限定の特典も充実しており、例えば、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただける「セゾンの木曜日」があります。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画鑑賞が可能です。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)ほかカードにてSAISON MILE CLUB(セゾンマイルクラブ)へご入会いただいている方は本サービスの対象外となります。

>>セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費 | 初年度無料、2年目以降は33,000円(税込) |

|---|---|

| ポイント還元率 | 海外利用で2倍(※1)(※2) |

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 追加カード | 年会費3,300円/枚(税込)で9枚まで発行可能 |

| 主な特典 |

|

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、手厚いビジネス向けの特典が付帯したプラチナビジネスカードです。

プラチナカードならではの特典として、専任スタッフが24時間365日対応(※6)する「コンシェルジュ・サービス」が利用でき、ビジネスでもプライベートでもサポートが受けられます。

世界に広がる空港ラウンジ・サービスをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込み(※3)(※4)(※5)ができ、フライト前の待ち時間もゆったり過ごせます。

ビジネス向けの特典としては「セゾン弁護士紹介サービス」が利用でき、弁護士に相談したいときには第一東京弁護士会を通じて弁護士の紹介を受けることが可能です(※7)。

ほかにも、ビジネスに役立つさまざまなサービスを優待価格で利用できる「ビジネス・アドバンテージ」も付帯しています。

さらに、日常生活で役に立つ特典も充実しており、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)通常年会費 469米ドル(プレステージプラン)

(※4)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※5)プライオリティ・パスのプラン内容はカードによって異なります。

(※6)「カードのご利用に関するお問い合わせ」のみ、10:00~17:00(土・日・祝日・12月31日~1月3日 休)の対応とさせていただきます。

(※7)紹介料はかかりませんが、別途、弁護士相談料が発生します。

>>セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

よくある質問

以下では、個人事業主がクレジットカードを持つ際のよくある質問について紹介します。

Q1 個人事業主はプライベートと事業用でクレジットカードを分けたほうが良い?

プライベートと事業用で分けることをおすすめします。

プライベートと事業用で分けておけば、事業用クレジットカードの利用明細には経費のみが記載されるため、記帳もスムーズに行えます。

さらに、会計ソフトと連携すれば、適切な勘定科目を選択するだけで仕訳を簡単に行えます。

Q2 個人事業主でも法人カードを発行できる?

申込対象に該当し、審査基準を満たしていれば、個人事業主でも法人カードの審査に通過できる可能性があります。

申込対象はクレジットカード会社やカードの種類によって異なるため、お申し込みの際にはウェブサイトで申込対象を確認しましょう。

なお、個人事業主の場合、審査の対象は申込者個人です。詳細な審査基準はクレジットカード会社によって異なりますが、住所や年収など申込者自身の属性情報や信用情報を基に総合的に判断されます。

もし法人カードを申し込んだのに審査に通過できなかった場合は、個人事業主であることが要因ではなく、ご自身の属性情報や信用情報が影響している可能性があります。

Q3 個人事業主はいつ事業用のクレジットカードをつくると良い?

開業前に事業用クレジットカードを発行しておくのがおすすめです。

備品購入や通信費のお支払いなど、事業を始める準備段階で発生する経費も多くあります。開業までにかかった費用は「開業費」として経費計上できるため、開業を考えた際は早めにクレジットカードを作っておきましょう。

なお、開業前に法人カードをお申し込みできるかどうかは、法人カードの種類によって異なります。

例えば、「セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード」や「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」は、事業を開業する前であってもお申し込みが可能です。

Q4 年会費無料で個人事業主が使えるクレジットカードはある?

法人カードには年会費がかかるものも多いですが、無料のものもあります。

クレディセゾンのビジネスカードの場合、セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カードは年会費無料です。

本記事の「セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード」で詳しく解説しています。

Q5 クレジットカード払いで経費計上するとき領収書は必要?

クレジットカード払いの場合は、領収書を用意する必要はありません。店舗で発行されるレシートやクレジットカード会社のご利用明細書を保管しておけば、領収書の代わりとして経費の証憑になります。

そもそもクレジットカード払いは購入者と店舗の間で直接の金銭授受がないため、領収書は発行されないのが原則です。仮に発行されたとしても、お支払いの証明にはなりません。

経費をお支払いする時の必要書類については、本記事の「個人事業主がクレジットカードで経費を支払ったときの必要書類」で詳しく解説しています。

Q6 個人事業主が消耗品費を事業用クレジットカードで経費にしたい場合の仕訳方法は?

事業用クレジットカードで消耗品を購入した場合は、「消耗品費」と「未払金」の勘定科目で仕訳を行います。例えば、3,000円の文具を購入したケースの仕訳は以下のとおりです。

<事業用クレジットカードで3,000円の文具を購入した場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 3,000円 | 未払金 | 3,000円 |

引き落とし時の処理や個人用カードで支払った場合の仕訳などは、本記事の「個人事業主が事業用クレジットカードで支払うときの仕訳例」で詳しく解説しています。

まとめ

個人事業主でも事業用として法人カードを持つことは可能です。

プライベート用と仕事用のクレジットカードを使い分けることで、経費の把握がしやすくなり、経理業務も楽になる可能性があります。経費のお支払いにクレジットカードを活用し、経理業務を効率化しましょう。

なお、クレディセゾンのビジネスカードであれば、開業前の方でも保有できる可能性があります。

事業用のクレジットカードを保有したい方は、この機会に「セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード」や「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」のお申し込みをご検討ください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

(※)Apple、Appleのロゴ、Apple Payは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。

(※)Google Pay 、Google Pay ロゴ、Google Play 、Google ロゴ、Android はGoogle LLC の商標です。

(※)Google Pay は、おサイフケータイ(R) アプリ(6.1.5以上)対応かつAndroid5.0以上のデバイスで利用できます。

(※)「おサイフケータイ」は、株式会社NTTドコモの登録商標です。

(※)「QUICPay」「QUICPay+」は、株式会社ジェーシービーの登録商標です。

この記事を監修した人

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級

一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。