更新日:

|公開日:

デビットカードとクレジットカードの違いは?利用するメリットやおすすめカードの特長を徹底解説

そのため、デビットカードとクレジットカードの利用に迷っている人がいるかもしれません。

本記事では、デビットカードのメリットやデメリットを紹介しつつ、クレジットカードとの違いをわかりやすく解説します。

デビットカードとクレジットカードそれぞれに向いている人も紹介するため、ぜひ参考にしてください。

Contents

記事のもくじ

クレディセゾンのおすすめのクレジットカード

デビットカードとは

デビットカードは、クレジットカードと同様にお店でのお買物などに利用できるカードです。キャッシュレスでスマートにお支払いができるメリットがあります。

デビットカードは、お支払いと同時に設定している銀行口座から利用代金が引き落とされます。あと払い方式であるクレジットカードと違い、即時払いの決済方法です。

なお、デビットカードには「ブランドデビット」と「J-Debit」の2つの種類があります。以下で、違いを順番に解説します。

ブランドデビット

ブランドデビットとは、VisaやMastercard(R)、JCBなどの国際ブランドが付いたデビットカードです。カードの券面にはブランドマークやカード番号、有効期限などが記載されています。

ブランドデビットは、国際ブランドのネットワークを利用できるため、さまざまな場所・シーンで利用できます。海外のATMでの現地通貨引き出しも可能です。

J-Debit

J-Debitとは、金融機関のキャッシュカードをそのままデビットカードとして利用できるサービスのことです。

銀行・信用金庫・信用組合・労働金庫など、多くの金融機関のキャッシュカードがJ-Debitに対応しています。

J-Debitは、J-Debitマークのある加盟店で利用可能です。ただし、海外のATMでの現地通貨引き出しには利用できません。

デビットカードとクレジットカードの違い

デビットカードとクレジットカードの違いは以下のとおりです。

| 項目 | デビットカード | クレジットカード |

|---|---|---|

| 引き落としのタイミング | 即時払い | あと払い |

| 発行するための審査の有無 | 基本なし | ある |

| ポイント制度 | カードによって異なり、クレジットカードよりも還元率は低め | ある |

| 付帯するサービス | カードによって異なり、クレジットカードよりも少ない | ある |

| お申し込みできる年齢 | 15歳以上 | 18歳以上 |

| 使える店舗 | ブランドデビット:クレジットカードの国際ブランドと提携する店舗 J-Debit:「J-Debitマーク」のある店舗 |

Visa・Mastercard(R)・JCB・American Expressなど、クレジットカードの国際ブランドと提携する店舗 |

以下で、デビットカードとクレジットカードの違いを順番に解説します。

引き落としのタイミング

デビットカードはものやサービスのお支払いごとに、預金口座から引き落とされる即時払いです。

一方、クレジットカードはものやサービスのお支払いを、毎月決まった日にまとめて引き落とされるあと払い方式です。

デビットカードとクレジットカードの引き落としのタイミング

● デビットカード:お支払いごとに毎回引き落とし

● クレジットカード:毎月1回決まったタイミング

クレジットカードは、ものやサービスのお支払い時に預金口座にお金がなくても、お支払いを済ませることができます。

また、デビットカードは一括払いのみですが、クレジットカードは分割払いやリボ払い、ボーナス払いなど複数のお支払い方法があるため、柔軟な対応が可能です。

発行するための審査の有無

デビットカードはものやサービスのお支払いごとに預金口座から引き落とされる即時払いのため、基本的にカード会社での与信審査はありません。

一方、クレジットカードはあと払いでのお支払いです。支払ったあとに、翌月か翌々月の決まった日に、指定の口座から現金が引き落とされる仕組みのため、クレジットカードを発行するには与信審査があります。

クレジットカードの「クレジット(credit)」とは「信用」という意味で、言葉どおりクレジットカードはカード会社が信用した方のみに発行されるカードです。

ポイント制度

デビットカードによっては、お支払い額に応じたポイントサービスやキャッシュバックなどが受けられますが、基本的にクレジットカードに比べると還元率は高くありません。

また、ポイントサービスやキャッシュバックを行っていないデビットカードもあります。

クレジットカードはカード会社ごとにポイント制度が設けられており、決済金額に応じて独自のポイントを貯めることができます。

ポイント制度の内容はクレジットカード会社ごとに異なっており、セゾンカードの場合は有効期限のない永久不滅ポイントが貯められます。

貯めた永久不滅ポイントは2万点以上の人気アイテムが出品中のセゾンカードの総合通販サイト STOREE SAISONで使用できます。

普段のお買物をよりお得にしたいと考えている方は、ポイント制度を比較しましょう。

付帯するサービス

デビットカードはクレジットカードに比べると付帯するサービスが少ない傾向があります。特に、多くのデビットカードではETCカードを申し込むことができません。

一方、クレジットカードはカード会社や種類によって異なりますが、次のようなサービスが付帯されています。

付帯されているサービスの一例

● 優待ショップ

● ラウンジサービス

● ETCカードの発行など

優待特典や付帯するサービスなどを重視したい方は、クレジットカードのお申し込みを検討してみましょう。

お申し込みができる年齢

デビットカードによっても異なりますが、中学生を除く15歳以上から申し込むことが可能です。

一方、クレジットカードは原則、18歳以上でないとお申し込みができません。

将来的にクレジットカードを発行したいのであれば、高校生のときからデビットカードを利用して、カードの使い方に慣れておくことができます。

使える店舗

デビットカードは「ブランドデビット」と「J-Debit」の2種類あります。

「ブランドデビット」は、引き落としのタイミングを除けば、クレジットカードとほぼ同様の使い方ができます。原則、世界中の国際ブランド加盟店で利用でき、ネットショッピングも可能です。

なお、月額料金のお支払いなどの継続的な利用(携帯電話料金や公共料金、インターネットプロバイダなど)やガソリンスタンド・高速道路料金のお支払いなど、一部ブランドデビットが利用できないケースもあります。

「J-Debit」は、家電量販店や百貨店、ホテルや旅館、美術館や博物館など、J-Debitマークのある加盟店で利用できます。なお、ネットショッピングでは利用できません。

一方、クレジットカードは、Visa・Mastercard(R)・JCB・American Expressなど、カードの国際ブランドと提携する店舗ならどこでも利用できます。

例えば、日々のお買物で利用するスーパーマーケットやコンビニエンスストア、家電量販店など、多くのお店でお支払いができる点は大きな魅力です。

ほかにも、公共料金や携帯電話料金のお支払い、税金のお支払い、ネットショッピングでも利用できます。国内だけでなく海外でも利用でき、海外のATMで現地通貨をキャッシングすることも可能です。

デビットカードのメリット

デビットカードのメリットは、以下のとおりです。

● 残高以上のお金を使う心配がない

● 高校生や主婦でも発行できる

上記のメリットを順番に解説します。

残高以上のお金を使う心配がない

デビットカードは、ものやサービスのお支払いが預金口座から引き落とされる仕組みです。そのため、預金口座の残高以上のお金を使う心配がありません。

カード決済は現金払いと違って、支出が実感しにくく、ついつい使いすぎてしまう可能性があります。

デビットカードは残高以上のお金を使う心配がないため、使いすぎてしまう人にとっても便利なお支払い方法です。

高校生や主婦でも発行できる

デビットカードにもよりますが、基本的には高校生や主婦でも申し込むことが可能です。

クレジットカードは原則、18歳以上でないと申し込めませんが、デビットカードによっては中学生を除く15歳以上でも申し込むことができるため、高校生のカードデビューに役立ちます。

また、カードを作るときに与信審査がないため、収入のない学生や主婦でも作りやすい点が特長です。

デビットカードのデメリット

デビットカードのデメリットは以下のとおりです。

● 預金口座に残高がないと使えない

● クレジットカードよりもポイント還元率は低め

上記のデメリットを順番に解説します。

預金口座に残高がないと使えない

デビットカードは預金口座に残高がないと、ものやサービスのお支払いができません。

例えば、預金口座の残高が5万円の場合、5万円より高い金額のお支払いにお持ちのデビットカードを利用することができません。

また、デビットカードはクレジットカードのように分割払いに対応していないため、口座残高以上のお支払いの場合は、残高を増やすか、別のお支払い方法を検討する必要があります。

クレジットカードよりもポイント還元率は低め

デビットカードのなかには、ポイント還元やキャッシュバックが受けられるものがあります。

しかし、還元率はクレジットカードに比べて低い傾向にあり、同じ金額を支払ってもクレジットカードほどお得になるとは限りません。

節約をしたい方は、カードごとのポイント還元率を比較してみましょう。

デビットカードとクレジットカードはどんな人におすすめ?

デビットカードとクレジットカードは、お店やネットショッピングでの決済に使えるお支払い方法ですが、引き落としのタイミングや利用できる店舗などに違いがあります。

そのため、デビットカードとクレジットカードで迷ってしまう方もいるかもしれません。

結論からお伝えしておくと、「カードを使うご本人様の目的」によります。

次項より、目的に応じたおすすめのカードを順番に解説します。

無駄遣いを防止したい場合や預金残高内で計画的に利用したい場合はデビットカード

クレジットカードはあと払い方式のため、預金口座の残高が少ない、あるいはなくても、利用限度額の範囲内であれば決済できます。

そのため、ついつい使いすぎてしまう方は珍しくありません。

カード決済を利用したいが使いすぎの心配がある場合は、クレジットカードよりもデビットカードがおすすめです。

デビットカードは預金口座の残高以上は利用できないため、使いすぎを防ぐことができます。

預金残高を調整すれば利用限度額の操作も可能です。例えば、毎月初めに一定金額をデビットカードの引き落とし口座に移しておけば、入金した金額以上の決済ができなくなり、お金の管理がしやすくなります。

なお、クレジットカードとは異なり、デビットカードは分割払いには対応しておらず、基本的に一括払い(即時引き落とし)のみです。

高額な商品のお支払いに対して、分割払いやリボ払い、ボーナス払いなどはできないため、購入するためにはお金を貯めるか、別のお支払い方法を検討する必要があります。

ポイント制度や優待をお得に活用したい場合はクレジットカード

ポイント制度や優待特典は、クレジットカードの大きなメリットのひとつです。

ポイントは、一定数貯めることで家電や高級食材などの商品の購入に使ったり、提携ポイントやマイルに交換したりとさまざまな使い道があります。

また、カードの支払代金に充当することもできるので、還元率の高いクレジットカードは還元率が低めなデビットカードよりも、実質的にお得にお買物ができます。

ほかにも、クレジットカードによっては、ホテルやレストラン、商業施設やレジャー施設など、各クレジットカードが提携するさまざまな店舗やサービスでお得な優待が受けられます。

クレジットカード会社ごとに優待特典や付帯するサービスの内容は異なるため、ご自身に合ったクレジットカードを選びましょう。

また、クレジットカードは、利用実績が信用情報機関に記録されます。滞りなく毎月のお支払いをすることで住宅・車などのローン審査においても重要な信用実績(クレヒス)を作ることができます。

お支払いを先に延ばしたい・1度のお支払いを軽くしたい場合はクレジットカード

クレジットカードは、通常の「1回払い」のほかに、「分割払い」や「リボ払い」を活用することでお支払いの負担を分散させることもできます。

さらにボーナスが入ったあとに支払う「ボーナス払い」も選べます。

例えばセゾンカードの場合、1月に利用しても、「ボーナス払い」を選択している場合は8月に引き落としになるため、最長7ヵ月後のお支払いになります。

お支払いを少し先にしたい、1度のお支払いを軽くしたい場合には、クレジットカードがおすすめです。

お得にカードを使いたい方におすすめのクレジットカード

お得にお買物をしたいのであれば、ポイント還元率に優れるクレジットカードのほうが便利に利用できるシーンは多いといえます。

セゾンカードでは、有効期限なしで使える永久不滅ポイントが貯まります。貯めた永久不滅ポイントは、2万点以上の人気アイテムが出品中のセゾンカードの総合通販サイト STOREE SAISON(ストーリーセゾン)で使えます。

おすすめのセゾンカードを、順番に解説します。

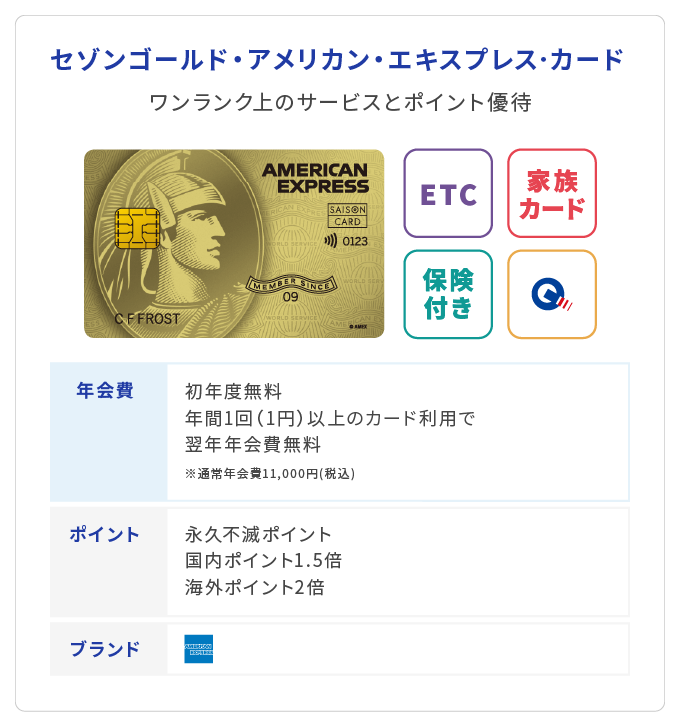

セゾンゴールド・アメリカン・エキスプレス(R)・カード

セゾンゴールド・アメリカン・エキスプレス(R)・カードの特長は、以下のとおりです。

● 初年度年会費無料(2年目以降11,000円(税込))※年1回以上の利用で2年目以降も年会費無料

● 国内利用1.5倍、海外利用2倍のポイント還元率(※1)(※2)

● 国内旅行傷害保険・海外旅行傷害保険が利用付帯(※3)

●「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込み可能(※4)(※5)(※6)

● セゾン国内空港ラウンジサービスが利用可能

● 毎週木曜日に全国のTOHOシネマズで映画をお得に楽しめる「セゾンの木曜日」

●「セゾンフクリコ」が入会費・年会費無料で利用可能

適用条件を満たすことで最高5,000万円(※7)の海外旅行傷害保険が付帯する(※3)など、充実したサービスが付帯しています。特に、旅行時に役立つ特典が多く付帯しているので、旅行へ行く機会が多い方におすすめです。

また、世界に広がる1,700ヵ所以上の空港ラウンジをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」(通常年会費99米ドル/スタンダードプラン)に年会費無料でお申し込みいただけます(※5)(※6)。

ショッピング利用時のポイント還元率は高めに設定されており、国内だと1.5倍、海外だと2倍にアップする優待特典が付いています(※1)。

さらに、300,000以上のショップが出店する「セゾンポイントモール」を経由してお買物をすると、最大30倍のポイントが貯まるため、より効率良くポイントを貯められます。

そのほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用したりすることが可能です。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

なお、年会費は初年度無料、2年目以降は11,000円(税込)です(年1回以上の利用で2年目以降も年会費無料)。リーズナブルな価格で保有できるため、初めてゴールドカードを発行する方にも向いています。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)本カードで指定の旅行代金等の決済があった場合、保険適用となります。

(※4)通常年会費 99米ドル(スタンダードプラン)

(※5)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※6)プライオリティ・パスのプラン内容はカードによって異なります。

(※7)傷害死亡・後遺障害保険金額

>>詳細はこちら

セゾンプラチナ・アメリカン・エキスプレス(R)・カード

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの年会費は33,000円(税込)です。家族カード(ファミリーカード)は、1枚につき3,300円(税込)の年会費で4枚まで発行可能で、国内主要空港などのラウンジが無料で利用できます。

ショッピング時に本カードの利用で国内・海外ともに通常の2倍永久不滅ポイントが貯まり(※1)(※2)、貯まった永久不滅ポイントはJALマイルにも交換可能です。

また、サービス年会費5,500円(税込)でSAISON MILE CLUB(セゾンマイルクラブ)にご登録いただくと、ショッピング1,000円(税込)につき10マイル貯めることができ、お得かつ自動的にJALマイルと永久不滅ポイントが貯めることが可能です(※3)。

さらに、本カードのご利用で、優遇ポイントとして2,000円(税込)につき1ポイントの永久不滅ポイントが加算されます。この永久不滅ポイントをJALマイルに交換することで、還元率は業界最高水準の最大1.125%となります(※1)。

なお、本カードでは、世界に広がる1,700ヵ所以上の空港ラウンジをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込みいただけます(※4)(※5)(※6)。

さらに、国際線を利用する際に、スーツケースなどの手荷物を自宅と空港間で届けてくれる「国際線手荷物宅配サービス」も利用可能です(※7)。重たい荷物をご自身で持つ必要がなく、旅行や出張の移動をよりストレスフリーにサポートします。

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの場合、往路・復路ともに対象カード1枚につきスーツケース1個まで無料、2個目以降は1個につき15%OFFの優待価格でご利用可能です。

そのほか、プラチナカードならではの特典として「コンシェルジュ・サービス」が利用できます。ホテル・航空券の手配、国内レストランの案内・予約を始め、カード会員のさまざまな相談に専任のスタッフが24時間365日応えます(※8)。

海外旅行の宿泊では「Tablet(R) Hotels」の優待も利用できます。Tablet(R) Hotelsの有料メンバーシップに年会費無料で登録でき、世界約1,000件のホテルで客室アップグレードや無料朝食サービスなどの特典が利用可能です。

また、2名以上のご利用で、国内外の厳選されたレストランでのコース料理が1名分無料になる「セゾンプレミアムレストランby招待日和」を利用できます(※9)。

国内(北海道から沖縄まで)および海外(シンガポール、ハワイ、台湾)で、さまざまなジャンルのレストランが優待の対象となり、記念日や会食の場をさらに特別な体験へと演出します。

そのほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。例えば、星野リゾートの様々なブランドの宿泊施設を会員様限定価格でご宿泊いただける「星野リゾート」優待などがあります(※9)。

プラチナカードならではの多彩なサービスで旅行や日常をより楽しみたい方に、セゾンプラチナ・アメリカン・エキスプレス(R)・カードはおすすめです。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)別途SAISON MILE CLUBへのご登録が必要となります。

(※4)通常年会費 469米ドル(プレステージプラン)

(※5)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※6)プライオリティ・パスのプラン内容はカードによって異なります。

(※7)対象空港は成田国際空港、羽田空港(第2・第3ターミナル)、中部国際空港、関西国際空港となります。対象サイズは縦×横×高さ3辺の合計が160cm、重量25kgまでの手荷物です。

(※8)「カードのご利用に関するお問い合わせ」のみ、10:00~17:00(土・日・祝日・12月31日~1月3日 休)の対応とさせていただきます。

(※9)本ご優待内容は予告なく変更・終了になる場合がございます。

>>詳細はこちら

よくある質問

最後に、クレジットカードとデビットカードについてよくある質問を紹介します。利用時の参考にお役立てください。

Q1 デビットカードに分割払いはある?

デビットカードは1回払いのみで、分割払いはできません。

クレジットカードの場合、1回払いのほか、2回払いや分割払い、リボ払いやボーナス払いなどから選択できます。

高額な商品を購入するとき、1度のお支払いの負担を軽減したいときなどに利用できます。

Q2 デビットカードに優待特典はある?

カードによって異なりますが、一般的にデビットカードにはクレジットカードに付帯するような優待特典は用意されていません。

クレジットカードには、店舗で割引になる優待特典や旅行傷害保険など、さまざまな優待特典が付帯しています。

Q3 デビットカードの利用時は常に銀行口座残高の確認が必要?

デビットカードを利用するときは、事前に銀行口座の残高を確認することをおすすめします。

デビットカードは銀行口座から即時に引き落としされる性質上、残高不足の場合は決済ができないためです。

Q4 デビットカードとキャッシュカードの違いは?

デビットカードはものやサービスの即時払いが可能なカードで、キャッシュカードはATMでの入出金や振り込みなどのサービスを行うカードです。

基本的に、キャッシュカードではものやサービスのお支払いができません。

Q5 使いすぎ防止のため、クレジットカードの利用可能枠は引き下げられる?

クレジットカードのショッピングの利用可能枠の引き下げも可能です。

基本的にはクレジットカード裏面のインフォメーションセンターまで問い合わせが必要です。

なお、セゾンカードの場合、ショッピングご利用可能枠の下限は5万円となります。

まとめ

デビットカードとクレジットカードは決済後の引き落としのタイミングや付帯するサービスなどに違いはありますが、両方とも便利に使えるカードです。

クレジットカードは、デビットカードよりもポイント還元率が高めに設定されていることが多いので、ポイント制度を活用したい場合はクレジットカードを検討してみましょう。

おすすめのクレジットカードは、以下の2券種です。

⚫︎年1回以上の利用で2年目以降も年会費無料のセゾンゴールド・アメリカン・エキスプレス(R)・カード

⚫︎年会費の還元率も高くサービスが充実したセゾンプラチナ・アメリカン・エキスプレス(R)・カード

優待特典が適用される条件は異なるため、ご自身にとってメリットが大きいカードを選択しましょう。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

(※)「QUICPay」「QUICPay+」は、株式会社ジェーシービーの登録商標です。

おすすめのクレジットカード