更新日:

|公開日:

クレジットカード決済に必要な手数料とは?利用者が支払う費用や抑える方法を解説

分割払いやリボ払い、キャッシング、お支払いの遅延、海外での利用、税金のお支払いなど、利用するシーンごとに異なる手数料がかかるため、注意が必要です。

本記事では、クレジットカード決済で必要な手数料の種類や、費用を抑えるための工夫をわかりやすく解説します。

Contents

記事のもくじ

クレジットカード決済に必要な手数料とは?

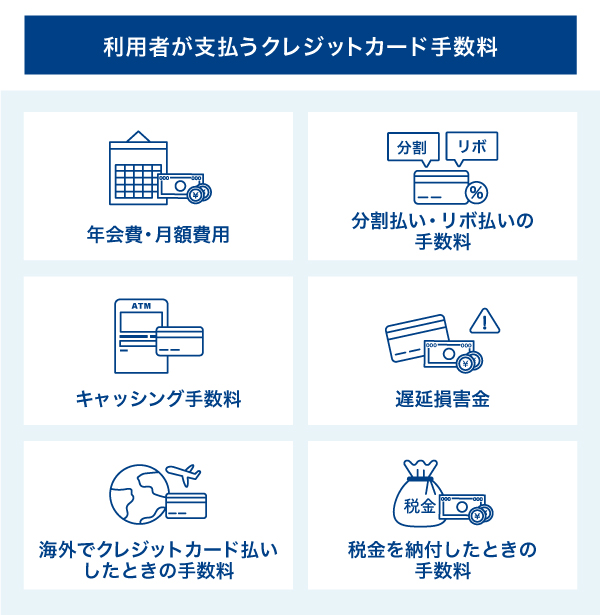

クレジットカード決済を利用するには、クレジットカード会社に対して手数料を支払う必要があります。支払いが必要な手数料は、「利用者が負担する手数料」と「実店舗やECサイトなどの加盟店が負担する手数料」の2種類です。

| 負担する対象 | 手数料の種類 |

|---|---|

| 利用者が負担する | ・年会費・月額費用 ・分割払い・リボ払いの手数料 ・キャッシングの手数料 ・遅延損害金 ・海外でクレジットカード払いをしたときの手数料 ・税金を納付したときの手数料 |

| 加盟店(実店舗やECサイト)が負担する | 加盟店手数料 |

利用者側は、分割払いやリボ払いなどの支払方法に応じて手数料が発生します。これはクレジットカードで利用した代金をクレジットカード会社に立て替えてもらうことに対する費用です。

加盟店側は、顧客がクレジットカード決済をした際に、クレジットカード会社に手数料を支払います。

各手数料について以下で解説します。

利用者が支払う手数料

クレジットカード払いは、1回払いの場合は手数料はかからず、多くの場合で2回払いでも手数料は発生しません。

また、クレジットカードの種類や使い方に応じて以下のような手数料がかかります。

それぞれ詳しく見ていきましょう。

年会費・月額費用

クレジットカードには、年会費・月額費用が発生するものと、無料で利用できるものがあります。

カードの種類によって金額はさまざまですが、年会費を必要とするカードは、一般カードの場合、1,000円や2,000円の年会費がかかります。

一方で、無料で利用できるカードには、条件なしで年会費無料のカードもあれば、特定の条件を満たすことで年会費が免除されるケースも見られます。

年会費無料のクレジットカードは、コストをかけずにクレジットカードを所有することが可能です。

関連:クレジットカードの年会費とは?無料と有料との違い、カードの選び方とよくある質問を紹介

分割払い・リボ払いの手数料

クレジットカードで決済する際に「分割払い」や「リボ払い」を選択すると、手数料が発生します。ただし、分割払いは2回まで手数料が無料になるケースが多いです。

例えば、セゾンカードで100,000円を3回の分割払いにした場合、年率14.7%なら手数料は2,460円、合計支払額は102,460円となります。

ただし、分割払いの店舗でのご利用は、一部カード・一部店舗に限られますが、セゾンカードの「あとから分割」であれば、お買い物のあとに分割払いに変更することも可能です。

また、100,000円をリボ払い(定額5,000円コース)で返済すると、年率18%なら支払回数が24回になり、手数料が19,297円、合計支払額が119,297円となります(2025年12月12日ご利用の場合)。

分割払いやリボ払いで発生した手数料は、毎月の利用代金に加算され、その合計額を返済する形になります。返済回数や1回の支払金額によって手数料は変動するため、注意しましょう。

なお、1回払いやボーナス一括払いを利用すれば、手数料は発生しません。

関連:クレジットカードの分割払いとは?支払い方法の変更やリボ払いとの違いも解説!

関連:クレジットカードのリボ払いとは?複雑でわかりにくい仕組みをやさしく解説

キャッシングサービスの手数料

キャッシングサービスとは、クレジットカードで現金の借入ができる機能です。この機能を使ってお金を借りる場合、借入額に応じた利息(年率)による手数料が加算され、元金と利息を合わせた金額を返済します。

例えば、セゾンカードで100,000円を実質年率18%で借りて、定額リボルビング方式(標準コース)で返済する場合、支払回数は12回、手数料は11,128円です。

なお、キャッシングサービスでは、ショッピングの一括払いと異なり、返済方法にかかわらず利息が発生します。

一括返済を選んだ場合でも、利用日から返済日までの期間に応じた利息がかかるため、短期間の利用であっても、手数料が発生する点には注意しましょう。

また、キャッシングサービスを使わなければ、この手数料は発生しません。

関連:ショッピングリボ払い・分割払いのご利用について

関連:キャッシングの申込方法とは?必要書類や審査・利用できるまでの流れも紹介

遅延損害金

遅延損害金とは、クレジットカードのお支払いやキャッシングサービスの返済に遅れたときに発生する手数料です。

クレジットカードには毎月定められた「支払日」があり、1日でも遅れると遅延損害金が発生し、次回の請求金額に加算されます。

遅延損害金の利率はクレジットカード会社によって異なり、セゾンカードの場合はショッピング利用分とキャッシング利用分に対して以下の利率で遅延損害金が計算され、請求額に加算されます。

● ショッピング:遅延損害金利率14.6%(※1)(※2)

● キャッシング:融資利率の1.46倍の年率(年20.0%を上限)

例えば、ショッピング利用で100,000円を60日間滞納した場合、2,397円の遅延損害金が発生します。

滞納した日数が長くなるほど、手数料は増えていくため、支払日は確実に守りましょう。遅延損害金を発生させないためには、毎月の支払日に残高不足とならないことが重要です。

(※1)リボ払いなどの手数料を除きます。

(※2)分割支払金に対する遅延損害金は、当該分割支払金の残金全額に対し、法定金利(年20.0%)により計算した額を超えないものとします。

海外でクレジットカード払いをしたときの手数料

海外でクレジットカードを利用すると、現地通貨での利用額を日本円に換算する際に、事務処理手数料(マークアップフィー)が加算されます。

事務処理手数料は、国際ブランドごとに異なる円換算レートと手数料率に基づいて計算されており、セゾンカードの場合は以下のとおりです。

| 国際ブランド | 手数料(税込) |

|---|---|

| Visa | 3.85% |

| Mastercard(R) | 3.85% |

| JCB | 3.85% |

| American Express | 3.85% |

日本国内では円換算レートは不要ですが、海外旅行や出張でクレジットカードを利用した際にはこの手数料がかかることを覚えておきましょう。

関連:海外旅行でクレジットカードを使うメリット・注意点は?現金とどちらがお得かも解説

税金を納付したときの手数料

地方税や国税などの税金をクレジットカードで納付すると、支払金額に応じて「決済手数料」が発生します。なお、地方税と国税では手数料が異なる場合があります。

例えば「国税クレジットカードお支払サイト」の場合、納付税額1~10,000円の納付でかかる手数料は99円(税込)です。「地方税お支払いサイト」で都税を支払う場合は、10,000円までの納付で40円(税込)の手数料がかかります。

関連:税金をクレジットカードで支払う5つのメリットを解説!注意点と納付方法も紹介

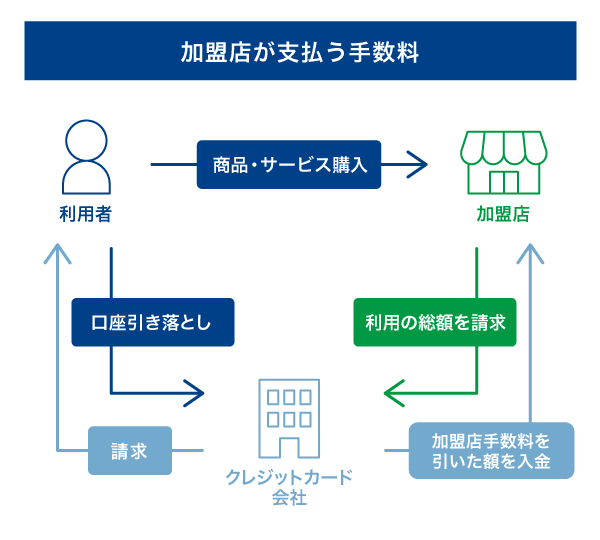

加盟店(店舗・サービス)が支払う手数料

次に、クレジットカード決済を導入している店舗(加盟店)が支払う手数料を紹介します。加盟店では、クレジットカード決済を導入するために、クレジットカード会社に決済手数料を支払う必要があります。

決済手数料は業種や業態、規模、売上高などによって異なり、目安としては下表のとおりです。

| 規模・業種 | 決済手数料 |

|---|---|

| 大規模チェーン店 | 1.0%台 |

| 中規模小売店 | 約2.5~3.5% |

| 中規模飲食店 | 約3.0~4.0% |

| 小規模小売店 | 約3.5~5.0% |

これらに加えて、決済端末の設置費用や電気代、通信費が発生します。

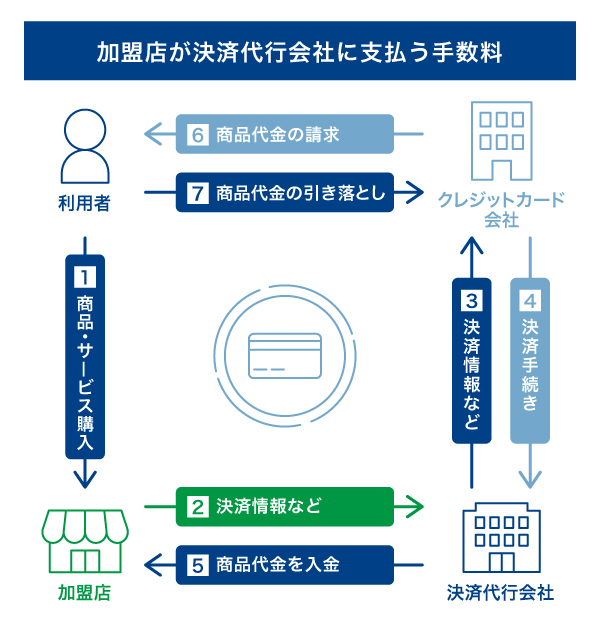

加盟店(店舗・サービス)が決済代行会社に支払う手数料

決済代行会社とは、クレジットカード決済を導入したい店舗やECサイトとクレジットカード会社の間に入り、契約や管理を担う会社のことです。決済代行会社を仲介することで、複数のクレジットカード会社や電子マネーの契約や管理を一元化できます。

ただし、決済代行会社を経由してクレジットカード会社と契約すると、加盟店は「クレジットカード会社に支払う加盟店手数料」と「決済代行会社に支払う手数料」が必要になります。

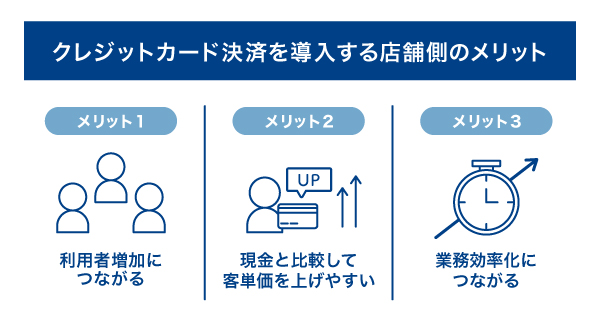

多くの店舗では手数料がかかっても顧客増加のためにクレジットカード払いを導入している

クレジットカード会社に手数料を支払ってでも、多くの店舗がクレジットカード払いを導入している理由は、以下のとおりです。

キャッシュレス決済が推進されている昨今、クレジットカード払いに対応している店舗を選ぶ人が増えています。そのため、クレジットカード払いを導入することは利用者の増加につながるでしょう。

また、クレジットカードは現金と比較して高額なお支払いがしやすくなるため、客単価の向上も見込めます。

このように、店舗がクレジットカード決済を導入することは、手数料以上のメリットがあります。

店舗でのクレジットカード利用で禁止されていること

店舗でのクレジットカード利用で禁止されていることは、主に以下のとおりです。

● 手数料の上乗せを求めること

● 特定の時間帯や金額でクレジットカードを利用できなくすること

それぞれ、順番に解説します。

手数料の上乗せを求めること

店舗でクレジットカード払いをしようとしたとき、店員から「クレジットカードの手数料がかかります」と、本来なら店舗が支払うべき決済手数料を上乗せして請求されるケースがあります。

しかし、加盟店はクレジットカード会社のルールにより、クレジットカードの利用者に手数料を上乗せして請求することが禁止されている場合があります。そのため、もしそのような事態に遭遇した場合、加盟店側が規約違反をしている可能性が高いです。

手数料がかかるといわれた場合は、お支払いをする前に手数料がかかる理由や根拠をクレジットカード会社に連絡して確認しましょう。クレジットカード会社に問い合わせることで、手数料の上乗せが撤回される可能性があります。

特定の時間帯や金額でクレジットカードを利用できなくすること

一部の店舗では、「ランチタイムは現金のみ」「1,000円未満はクレジットカード不可」など、時間帯や金額によってクレジットカードの利用を制限するケースがあります。

特定の時間帯や金額でクレジットカードの利用を制限することは、クレジットカード会社の規約違反となる可能性があります。しかし、店舗の方針として定着していることが多く、その場でのトラブルを避けるためにも冷静な対応が必要でしょう。

その場では現金でお支払いで済ませ、後日、必要であればクレジットカード会社のサポート窓口に相談することも検討しましょう。

手数料を抑えてクレジットカードを使う方法

クレジットカードは、使い方次第で手数料を抑えることが可能です。

次項では、少しでもコストを抑えてクレジットカードを使う方法を解説します。

● 年会費無料のクレジットカードを選ぶ

● 分割払いやリボ払いは必要に応じて利用する

年会費無料のクレジットカードを選ぶ

年会費無料のクレジットカードを選ぶことで、毎年かかる年会費を削減できます。

ただし、年会費無料のカードのなかには、一定の条件を満たした場合に年会費無料とするケースもあります。例えば、「年間1回以上使うと無料になる」といった条件が設定されている場合など、カードによって内容が異なるため、お申し込み前の確認が必須です。

また、必ずしも年会費無料のクレジットカードが最適とは限りません。例えば、ポイントが貯まりやすい、魅力的な特典やサービスが付帯しているなど、サービス内容によっては年会費が有料でも総合的にお得な場合もあります。

分割払いやリボ払いは必要に応じて利用する

分割払いやリボ払いは、支払回数が増えるごとに手数料の負担が大きくなります。手数料を抑えるためには、毎月の返済額を少なくしすぎないようにすることが大切です。これは、返済回数が多くなると手数料も増えるためです。

また、すでに分割払いやリボ払いを利用している場合は、繰り上げ返済を行うことで総支払額を減らせます。ただし、まとまった金額を一度に返済すると手元のお金が不足して生活に困る可能性もあるため、繰り上げ返済は無理のない範囲で行ってください。

分割払いやリボ払いは、むやみに利用するのではなく、しっかりと返済計画を立てたうえで必要に応じて利用しましょう。

年会費無料で利用できるおすすめのセゾンカード

サービス内容が充実した年会費無料のクレジットカードを発行したい方には、「セゾンゴールド・アメリカン・エキスプレス(R)・カード」や「セゾンローズゴールド・アメリカン・エキスプレス(R)・カード」へのお申し込みがおすすめです。

上記の2枚は魅力的な優待特典が多数付帯しており、年間1回(1円)以上のカードのご利用があれば年会費無料で利用できます。

以下でカードの特長を解説します。

セゾンゴールド・アメリカン・エキスプレス(R)・カード

セゾンゴールド・アメリカン・エキスプレス(R)・カードは、初年度年会費無料で保有できるセゾン・アメリカン・エキスプレス(R)・カードの上級グレードに該当するゴールドカードです。

また、2年目以降の年会費は11,000円(税込)ですが、年間1回(1円)以上のカードご利用で翌年度年会費も無料で保有できます。

ショッピング利用時のポイント還元率は国内で1.5倍、海外で2倍(※1)(※2)となっており、通常カードと比べて効率良く永久不滅ポイントを貯められます。「セゾンポイントモール」でのショッピングなら最大30倍の永久不滅ポイントを貯めることも可能です。

また、普段使いに役立つお得な特典も豊富です。例えば、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用ができたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

さらに、国内主要空港ラウンジを年2回まで無料で利用できるほか、世界に広がる1,700ヵ所以上の空港ラウンジをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」(通常年会費99米ドル/スタンダードプラン)に年会費無料でお申し込み可能など、充実した特典・優待も付帯しています(※3)(※4)。

普段使いから旅行まで幅広く利用可能で、ステータス性の高いクレジットカードをお探しの方におすすめのゴールドカードです。

(※1)一部還元率の異なるサービスおよび加盟店がございます

(※2)小数点以下は繰り上げになります。

(※3)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※4)プライオリティ・パスのプラン内容はカードによって異なります。

>>詳細はこちら

セゾンローズゴールド・アメリカン・エキスプレス(R)・カード

セゾンローズゴールド・アメリカン・エキスプレス(R)・カードは、初年度年会費無料、2年目以降は11,000円(税込)の年会費で保有できるクレジットカードです。

ただし、年に1円以上利用すれば翌年の年会費は無料となります。さらに、永久不滅ポイントの還元率は国内1.5倍、海外2倍(※1)(※2)と高還元率なので、効率良くポイントを貯められます。

特典も充実しているので、この1枚でさまざまな優待を受けられます。主な優待特典は以下のとおりです。

● 年1円以上の利用で翌年度の年会費無料

● 永久不滅ポイント優遇 国内1.5倍、海外2倍(※1)(※2)

● 「デジタル会員証(プライオリティ・パス アプリ)」(通常年会費99米ドル/スタンダードプラン)に年会費無料でお申し込みできる(※3)(※4)

● 国際線手荷物宅配サービスの優待

● セゾンカード会員限定の特典も利用できる

● 美容に関する特典

特に、美容に関する特典が充実しており、人気サロンの優待や美容商品の優待などが数多く付帯しています。

また、セゾンカード会員限定の特典としては、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりすることが可能です。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※4)プライオリティ・パスのプラン内容はカードによって異なります。

>>詳細はこちら

サービス内容を重視する方にはプラチナカードもおすすめ

年会費よりもサービス内容を重視する方には、プラチナカードの発行もおすすめです。年会費はかかってしまいますが、サービス内容によっては年会費以上の恩恵を得られます。

以下では、特におすすめのプラチナカードを2枚紹介します。

セゾンプラチナ・アメリカン・エキスプレス(R)・カード

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの年会費は33,000円(税込)です。家族カード(ファミリーカード)は、1枚につき3,300円(税込)の年会費で4枚まで発行可能で、国内主要空港などのラウンジが無料で利用できます。

ショッピング時に本カードの利用で国内・海外ともに通常の2倍永久不滅ポイントが貯まり(※1)(※2)、貯まった永久不滅ポイントはJALマイルにも交換可能です。

また、サービス年会費5,500円(税込)でSAISON MILE CLUB(セゾンマイルクラブ)にご登録いただくと、ショッピング1,000円(税込)につき10マイル貯めることができ、お得かつ自動的にJALマイルと永久不滅ポイントが貯めることが可能です。

さらに、本カードのご利用で、優遇ポイントとして2,000円(税込)につき1ポイントの永久不滅ポイントが加算されます。この永久不滅ポイントをJALマイルに交換することで、還元率は業界最高水準の最大1.125%となります(※1)。

なお、本カードでは、世界に広がる1,700ヵ所以上の空港ラウンジをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込みいただけます(※3)(※4)(※5)。

さらに、国際線を利用する際に、スーツケースなどの手荷物を自宅と空港間で届けてくれる「国際線手荷物宅配サービス」も利用可能です(※6)。重たい荷物をご自身で持つ必要がなく、旅行や出張の移動をよりストレスフリーにサポートします。

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの場合、往路・復路ともに対象カード1枚につきスーツケース1個まで無料、2個目以降は1個につき15%OFFの優待価格でご利用可能です。

そのほか、プラチナカードならではの特典として「コンシェルジュ・サービス」が利用できます。ホテル・航空券の手配、国内レストランの案内・予約を始め、カード会員のさまざまな相談に専任のスタッフが24時間365日応えます(※7)。

海外旅行の宿泊では「Tablet(R) Hotels」の優待も利用できます。Tablet(R) Hotelsの有料メンバーシップに年会費無料で登録でき、世界約1,000件のホテルで客室アップグレードや無料朝食サービスなどの特典が利用可能です。

また、2名以上のご利用で、国内外の厳選されたレストランでのコース料理が1名分無料になる「セゾンプレミアムレストランby招待日和」を利用できます(※8)。

国内(北海道から沖縄まで)および海外(シンガポール、ハワイ、台湾)で、さまざまなジャンルのレストランが優待の対象となり、記念日や会食の場をさらに特別な体験へと演出します。

そのほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。例えば、星野リゾートの様々なブランドの宿泊施設を会員様限定価格でご宿泊いただける「星野リゾート」優待などがあります(※8)。

プラチナカードならではの多彩なサービスで旅行や日常をより楽しみたい方に、セゾンプラチナ・アメリカン・エキスプレス(R)・カードはおすすめです。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)通常年会費 469米ドル(プレステージプラン)

(※4)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※5)プライオリティ・パスのプラン内容はカードによって異なります。

(※6)対象空港は成田国際空港、羽田空港(第2・第3ターミナル)、中部国際空港、関西国際空港となります。対象サイズは縦×横×高さ3辺の合計が160cm、重量25kgまでの手荷物です。

(※7)「カードのご利用に関するお問い合わせ」のみ、10:00~17:00(土・日・祝日・12月31日~1月3日 休)の対応とさせていただきます。

(※8)本ご優待内容は予告なく変更・終了になる場合がございます。

>>詳細はこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードは、手厚いビジネス向けの特典が付帯したプラチナビジネスカードです。

プラチナカードならではの特典として、専任スタッフが24時間365日対応(※1)する「コンシェルジュ・サービス」が利用でき、ビジネスでもプライベートでもサポートが受けられます。

世界に広がる1,700ヵ所以上の空港ラウンジをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込み(※2)(※3)(※4)ができ、フライト前の待ち時間もゆったり過ごせます。

ビジネス向けの特典としては「セゾン弁護士紹介サービス」が利用でき、弁護士に相談したいときには第一東京弁護士会を通じて弁護士の紹介を受けることが可能です(※5)。

ほかにも、ビジネスに役立つさまざまなサービスを優待価格で利用できる「ビジネス・アドバンテージ」も付帯しています。

さらに、日常生活で役に立つ特典も充実しており、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)「カードのご利用に関するお問い合わせ」のみ、10:00~17:00(土・日・祝日・12月31日~1月3日 休)の対応とさせていただきます。

(※2)通常年会費 469米ドル(プレステージプラン)

(※3)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※4)プライオリティ・パスのプラン内容はカードによって異なります。

(※5)別途、弁護士相談料が発生します。

>>詳細はこちら

クレジットカードの手数料に関するよくある質問

次項より、クレジットカードの手数料に関するよくある質問に回答します。。

Q1 クレジットカードではどのような手数料がかかりますか?

クレジットカード利用者が支払う手数料には、以下のようなものがあります。

● 年会費・月額費用

● 分割払い・リボ払いの手数料

● キャッシングサービスの手数料

● 遅延損害金

● 海外でクレジットカードを利用した場合の手数料

● 税金を納付したときの手数料

そのほか、加盟店が支払う手数料があり、「クレジットカード決済に必要な手数料とは?」で詳しく解説しています。

Q2 クレジットカード払いをする際に注意すべき点はありますか?

クレジットカード払いをするときに、店側が以下の対応や制限をすることは禁止されています。

● 手数料の上乗せを求めること

● 特定の時間帯や金額でクレジットカード利用を制限すること

クレジットカードを出したときに、「カード払いの場合は手数料がかかります」「ランチタイムではクレジットカードが利用できません」と店側から告げられた場合、クレジットカード会社の規約に反する可能性があります。

ただし、店舗によっては独自のルールとして事前に掲示している場合もあり、その場で主張するとトラブルにつながる恐れもあります。

そのような場合は、無理にお支払い方法を変えるのではなく、冷静に現金などでお支払いを済ませ、後日、必要に応じてクレジットカード会社のサポート窓口に相談することを検討しましょう。

「店舗でのクレジットカード利用で禁止されていること」で詳しく解説しています。

Q3 手数料なしでクレジットカードを使うことはできますか?

年会費無料のクレジットカードを発行し、1回払いまたはボーナス払いなど、手数料がかからない支払方法を選択することで、手数料をかけずにクレジットカードを利用できます。

「手数料を抑えてクレジットカードを使う方法」で詳しく解説しています。

Q4 海外でクレジットカード払いをすると手数料がかかりますか?

海外でクレジットカードを利用すると、円換算レートで計算された事務処理手数料(マークアップフィー)が発生します。

なお、円換算レートはクレジットカードの国際ブランドによって異なる場合があります。

「海外でクレジットカード払いをしたときの手数料」で詳しく解説しています。

Q5 手数料が安いクレジットカードはありますか?

年会費無料のクレジットカードは、「手数料が安い」といえるでしょう。

分割払いやリボ払い利用時にかかる手数料は、利用代金、分割回数、返済期間などにより異なるので、一概に「安い」とはいえません。

まとめ

クレジットカードの手数料には、「利用者が支払うもの」と「加盟店が負担するもの」の2種類があります。

利用者が支払う手数料は、分割払いやリボ払いによる手数料、キャッシングの利息、お支払いの遅延による遅延損害金、海外利用時や税金支払時にかかる事務処理手数料などです。

手数料ごとに金利や算出方法が異なり、仕組みを理解しておくことで余計な出費を抑えられます。

また、クレジットカードによっては年会費を節約でき、必要に応じて支払方法を選択すれば手数料を抑えることが可能です。手数料の仕組みを正しく理解し、ご自身のライフスタイルや目的に合ったクレジットカードを選びましょう。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

おすすめのクレジットカード

監修者

高柳 政道

氏名:高柳 政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級

一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

監修者

監修者 高柳氏のコメント

分割払いやリボ払いは1回の支払い金額を安く抑えられる点で便利ですが、分割回数や支払回数が多いほど、トータルで支払う手数料が高くなる点に注意が必要です。まずは1回払いまたは2回払いを選択し、手数料負担なしで支払うことを考えましょう。分割払いやリボ払いを利用する際は後から支払いに困らないようにするためにも、各カード会社のシミュレーション等を使って毎月支払う総額を確認しておくことをおすすめします。