更新日:

|公開日:

専業主婦(主夫)はクレジットカードが作れる!条件・審査・限度額やおすすめカードを紹介

また、審査が不安な場合には「家族カード」を発行する手段もあります。ぜひ専業主婦(主夫)の方もお買物でクレジットカードを活用しましょう。

本記事では、専業主婦(主夫)がクレジットカードを作る方法やメリット、注意点などを紹介します。

【本記事でわかること】

- 専業主婦(主夫)でもクレジットカード保有は可能:配偶者の年収を申告することで審査に通過できる場合があります。

- 保有できるクレジットカードの種類:本カードまたは家族カードです。

- メリットと注意点:「ポイントが貯まる」「持ち歩く現金を減らせる」「優待を受けられる」などのメリットがありますが、「利用可能枠が低めに設定される」「名義人本人しか利用できない」といった点に注意しましょう。

Contents

記事のもくじ

収入がない専業主婦(主夫)でもクレジットカードは作れる

専業主婦(主夫)でもクレジットカードを作ることは可能です。

専業主婦(主夫)の方は配偶者、学生の方は両親の年収などが審査で確認されます。専業主婦(主夫)だからという理由だけで審査に落ちることはありません。

なお、「包括クレジットに関する例外措置」により、利用限度額30万円以下のクレジットカードは簡易審査で発行可能です。

包括クレジットに関する例外措置は、消費者の保護に支障を生じる恐れがない場合に、消費者の利便性を考慮し、支払可能見込額などの調査を省略して簡易的な審査で発行を可能にする措置です。

年収がない専業主婦(主夫)や学生には、この例外措置が適用される可能性が高く、簡易審査で発行される傾向が見受けられます。

専業主婦(主夫)のクレジットカード発行は申込条件を確認しよう

クレジットカードの申込条件に、収入などに関する条件が含まれていることがあります。

例えば、申込条件に「本人に一定の収入がある方」と記載されている場合、専業主婦(主夫)の方はお申し込みできません。クレジットカードを発行する際は申込条件を確認しましょう。

なお、クレディセゾンの「セゾンゴールド・アメリカン・エキスプレス(R)・カード」は、18歳以上のご連絡可能な方であれば、専業主婦(主夫)でもお申し込みが可能です。

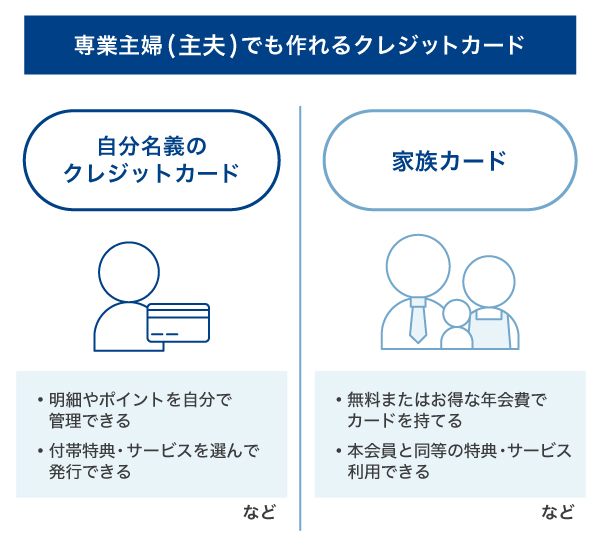

カードの発行方法は本カード・家族カードの2種類がある

専業主婦(主夫)がクレジットカードを作る手段には、「自分名義のクレジットカード」を作る方法と、「家族カード」を作る方法の2種類があります。

自分名義のクレジットカードなら、明細やポイントを自分で管理でき、ご自身に適した付帯特典・サービスの券種を選べます。家族カードは、お得な年会費で本カードと同等の特典・サービスを利用できることがメリットです。

以下、それぞれを作る方法を見てみましょう。

自分名義のクレジットカードを作る

申込条件を満たす券種のなかから、利用したいクレジットカードを選んでお申し込みします。

申込条件に「本人に収入がある」などの記載がなければ、専業主婦(主夫)の方もお申し込みの対象です。収入要件がないカードもあるので、条件を確認したうえでお申し込みしましょう。

また、配偶者の収入を証明することで、専業主婦(主夫)でも自分名義のカードを発行できる場合があります。ただし、審査には配偶者の収入だけでなく、ほかにも多くの要因が影響するほか、作ったことを配偶者に知られる可能性があります。

お申し込みする際には、あらかじめ配偶者に説明しておきましょう。

関連:クレジットカードの審査とは?年収の目安や基本的な仕組みを解説

家族カードを作る

家族カードとは、クレジットカードを契約している家族(本会員)と同じ種類のクレジットカードを追加発行できるサービスです。

家族カードは、配偶者やこどもにも発行できる場合があります。その際、審査の実施はクレジットカード会社によって異なるため、事前に確認が必要です。

また、家族カードの特長は、本会員と同じ引き落とし口座に設定され、本会員と家族会員の利用分が一緒に引き落としされることです。本会員は、家族会員のご利用明細書を確認できます。

関連:クレジットカードの家族カードとは?メリットや発行条件、つくり方などを解説

専業主婦(主夫)がクレジットカードを作るメリット

専業主婦(主夫)がクレジットカードを作ることには、現金と比較して以下のようなメリットがあります。

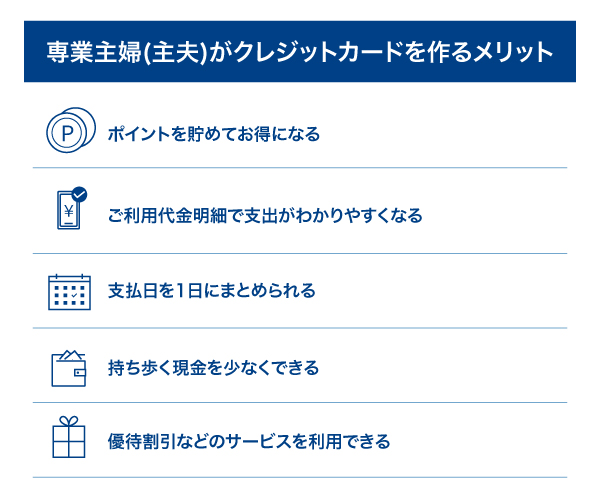

ポイントを貯めてお得になる

クレジットカードは利用合計金額に応じてポイントを獲得できます。これは、現金払いや銀行振込、口座振替などの方法にはない、クレジットカードならではのメリットです。

獲得したポイントの使い道は、キャッシュバックや他社ポイント、商品への利用などさまざまで、クレジットカード会社によって異なります。

街でのお買物やネットショッピングなどでのお支払いにクレジットカードを利用すれば、ポイントが貯まり、お得になるでしょう。

関連:クレジットカードのポイントのお得な使い方や確認方法は?還元率が高いカードも紹介

公共料金や税金のお支払いにもクレジットカードが使える

クレジットカードは、実店舗でのお買物やネットショッピングだけではなく、公共料金や税金などのお支払いでも利用できます。

毎月のお支払いにクレジットカードを利用するだけで、ポイントを効率良く貯められます。ただし、公共料金のお支払いではポイント還元率が下がるクレジットカードもあるため、事前に確認しましょう。

セゾンカードでは、有効期限がない「永久不滅ポイント」が貯まります。貯めた永久不滅ポイントは、豊富なラインナップの人気アイテムが出品中のセゾンカードの総合通販サイト STOREE SAISON(ストーリーセゾン)で使えます。

関連:公共料金をクレジットカードで支払うメリット・デメリットと変更方法を解説

関連:税金をクレジットカードでお支払いする5つのメリットを解説!注意点と納付方法も紹介

支払日を1日にまとめられる

家賃や公共料金、スマートフォンの通信費などのお支払いを現金や銀行振込にした場合、それぞれの引き落とし日が異なるため、管理が煩雑になる可能性があります。

クレジットカード払いに統一すれば、引き落とし日にまとめてお支払いすることが可能です。これにより、通帳の取引明細に記載される項目が減ります。

持ち歩く現金を少なくできる

街でのお買物もクレジットカードでお支払いすると、持ち歩く現金は必要最低限で済みます。

レジで小銭を探す必要がないため、時間を節約できることも魅力です。さらに、小銭やお札が必要最低限で済むので、お財布もすっきりするでしょう。

優待割引などのサービスを利用できる

クレジットカードには、さまざまな優待割引や特典サービスが付帯しています。

例えば、特定の店舗でのポイント還元率アップやキャッシュバックのほか、商品や提携サービスの優待割引を利用できるケースもあります。

クレジットカードの特典情報は定期的に更新されるため、こまめに会員専用アプリやウェブサイトで情報をチェックすることがおすすめです。

ご利用代金明細で支出がわかりやすくなる

クレジットカードを利用すると、ご利用代金明細が履歴として残ります。いつ、何に、いくら使ったのかが一目でわかり、家計管理しやすくなる点がメリットです。

無駄な出費を発見しやすいため、うまく活用することで節約につながります。

なお、セゾンカードのスマートフォンアプリ「セゾンPortal」においても、利用明細の確認が可能です。

専業主婦(主夫)がクレジットカードを作る前に知っておきたい注意点

専業主婦(主夫)がクレジットカードをお申し込みする際には、以下の注意点を知っておく必要があります。

これらを把握したうえでお申し込みを行いましょう。

利用可能枠(限度額)が低めに設定される可能性がある

利用可能枠(限度額)とは、クレジットカードで使える上限金額です。利用可能枠(限度額)は、収入や信用情報を元に、審査で決定されます。

収入がない専業主婦(主夫)の場合、収入がある人と比較すると、利用可能枠(限度額)が低めに設定される可能性があります。

利用可能枠(限度額)によっては、食料品や日用品などの少額のお買物に利用できても、家電などの高額決済には利用できないことがあるため、事前に把握しておきましょう。

関連:年収300万円のクレジットカード限度額はいくら?利用限度額を引き上げる方法も解説

なお、家族カードの利用可能枠(限度額)は、本会員の利用可能枠(限度額)と合算されます。そのため、家族カードを多く利用すると、本会員の利用可能枠が圧迫されるので注意しましょう。

クレジットカードの利用は名義人本人に限られる

クレジットカードは、「名義人本人しか利用できない」と利用規定(約款)に明記されていることがほとんどです。家族であっても、自分以外の名義のクレジットカードでお支払いすることはできません。

例えば、「夫が自分名義のクレジットカードを妻に利用させること」もできないため、注意が必要です。

そのため、家族カードか、自身名義のクレジットカードをお申し込みすることを検討しましょう。

関連:クレジットカードの名義人とは?姓名が変わった際の手続き方法も解説

お申し込みの際に記入する情報にミスがないようにする

クレジットカードのお申し込みでは、氏名や住所、電話番号のほかに、年収や勤務先の情報、他社からの借入状況(ローンなど)を記入・入力します。これらの情報は正確に記入・入力しましょう。

例えば、勤務先の電話番号を間違えたり、引っ越しする前の住所を書いたりするミスがないように注意が必要です。

お申し込みの情報に誤りがあると、審査に影響する可能性があるため、間違いがないかしっかりと確認しましょう。

監修者

監修者 飯田氏のコメント

専業主婦(主夫)がクレジットカードを持つメリットとしては、自分の使いたいタイミングでカードが使える、いつも買い物をしているスーパー等のポイントを効率よく貯めることができ家計の節約につながる、お金の管理がしやすいなどがあります。とはいえ、自由に使える分、使い過ぎてしまい、返済が間に合わないということも考えられます。クレジットカードを使うときは日用品の購入のみにする等、予算を決めて使うことが大切です。

クレジットカードの審査で確認されること

クレジットカードの審査では、主に以下の2点が確認されます。

- 属性情報

- 信用情報

属性情報は、氏名などの個人情報に加えて、年収や勤務先、居住形態などが対象です。信用情報は、他社からの借入状況やクレジットカード・ローンの申込履歴、利用履歴などが確認されます。

審査では、これらの要因が総合的に評価されて結果が決まります。「専業主婦(主夫)」という要素だけで決まるわけではありません。

結婚前に発行されたクレジットカードはそのまま使える?

結婚前に発行されたクレジットカードをそのまま使うことは可能です。ただし、お支払いに利用している銀行口座の名義だけ変更していた場合、引き落としできず、クレジットカードの利用停止措置を受ける可能性があります。

結婚により名義(姓)や住所、電話番号が変わった場合は、会員情報を速やかに変更しましょう。名義変更すると、新しい姓のクレジットカードが新たに発行されます。

関連:クレジットカードの引き落とし口座を変更する方法は?名義や住所の変更手続きも解説

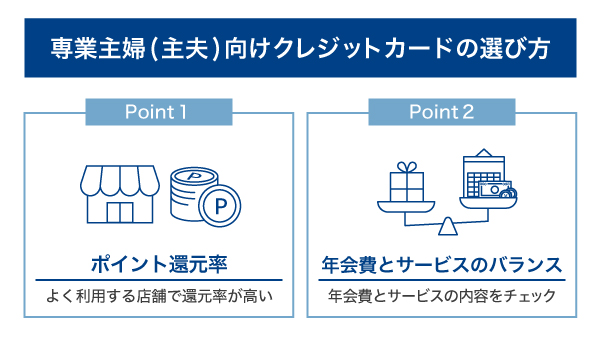

専業主婦(主夫)向けクレジットカードの選び方

クレジットカードにはたくさんの種類がありますが、人によって選ぶ際のポイントが異なります。自分の生活を振り返り、重視したいポイントを考えましょう。

年会費とサービス内容のバランスを見て、自身にとって魅力的だと思える券種を選びましょう。

以下、専業主婦(主夫)がクレジットカードを選ぶときに重視したいポイントを説明します。

日常使いの店舗でポイント還元率が高い

「ポイントをたくさん貯めたい」「貯めたポイントで節約したい」といった場合は、ポイント還元率の高さが重要です。

通常の還元率に加えて、特定店舗での還元率も確認することをおすすめします。日常的に利用する店舗での還元率が高ければ、ポイントが貯まりやすいです。

食料品や日用品のお買物で頻繁に利用するスーパーやドラッグストア、最寄りのコンビニやガソリンスタンドなどでのポイント還元率を確認しましょう。

年会費とサービスのバランスを確認する

クレジットカードは、年会費とサービス内容のバランスを見て選ぶことが大切です。

できるだけコストを抑えたい方には、年会費無料のクレジットカードがおすすめです。特典や優待サービス、付帯保険などを重視しない場合は、年会費無料でも満足できる可能性があります。もちろん、年会費無料でもポイント還元率が高く、魅力的なサービスが付帯したクレジットカードもあります。

特典や優待サービスを重視する方は、年会費有料のカードも検討しましょう。年会費が有料のクレジットカードは、サービスが充実している傾向があります。

関連:女性におすすめのクレジットカードは?デザインや特典・選び方まで解説

専業主婦(主夫)が持ちたい!お得で便利なセゾンカード4選

セゾンカードはポイントの貯まりやすさや、豊富な特典・キャンペーンが魅力のクレジットカードです。

セゾンカードでは「永久不滅ポイント」というポイントシステムを採用しています。永久不滅ポイントは、セゾンカードのご利用で獲得できる有効期限のないポイントです。公共料金のお支払いでも還元率は変わらないため、効率良くポイントを貯められます。

以下では、専業主婦(主夫)の方におすすめの券種を紹介します。

セゾンカードデジタル

セゾンカードデジタルは、年会費無料で保有でき、セキュリティ面に配慮されたデジタルカードです。

クレジットカードをすぐ使いたい方にも嬉しい、最短5分での発行が魅力です。セゾンカードのスマートフォンアプリ「セゾンPortal」上にデジタルカードが即時発行され、その場でオンラインショッピングに利用できます。

カード番号の記載がない「完全ナンバーレス」のプラスチックカードが後日届くため、紛失・盗難時にも情報漏えいのリスクを軽減し、セキュリティ面でも安心して利用が可能です。

また、アプリ上でカード利用の一時停止ができるほか、不正利用による損害を補償する「オンライン・プロテクション(※)」も付帯しており、年会費無料でありながら、高いセキュリティ機能を備えています。

国際ブランドはVisa、Mastercard(R)、JCB、American Expressの4種類から自由に選択できるため、ライフスタイルや利用シーンに応じて自由に選べる点も魅力です。

さらに、カードのデザインをアプリ上で自由に着せ替えが可能です。気分や好みに合わせてデザインを変更できる、デジタルカードならではの楽しさも備えています。

優待特典も充実しており、「セゾンの木曜日」は、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけます。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画が鑑賞可能です。

スピード・安全性・自由度を兼ね備えたセゾンカードデジタルは、プラスチックタイプのクレジットカードにはない手軽さと使いやすさを実現した一枚です。

(※)補償を受ける条件は以下のとおりです。

>>セゾンカードデジタルの公式サイトはこちら

セゾンゴールド・アメリカン・エキスプレス(R)・カード

| 年会費 | 初年度無料、2年目以降は11,000円(税込) ※年間1回(1円)以上のカード利用で翌年以降も年会費無料 |

|---|---|

| ポイント還元率 |

|

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 主な特典 |

|

セゾンゴールド・アメリカン・エキスプレス(R)・カードの特長は、以下のとおりです。

- 初年度年会費無料(2年目以降11,000円(税込))※年1回(1円)以上の利用で2年目以降も年会費無料

- 国内利用1.5倍、海外利用2倍のポイント還元率(※1)(※2)

- 国内旅行傷害保険・海外旅行傷害保険が利用付帯(※6)

- 「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込み可能(※3)(※4)(※5)

- セゾン国内空港ラウンジサービスが利用可能

- 毎週木曜日に全国のTOHOシネマズで映画をお得に楽しめる「セゾンの木曜日」

- 「セゾンフクリコ」が入会費・年会費無料で利用可能

適用条件を満たすことで最高5,000万円(※8)の海外旅行傷害保険が付帯する(※6)など、充実したサービスが付帯しています。特に、旅行時に役立つ特典が多く付帯しているので、旅行へ行く機会が多い方におすすめです。

また、世界に広がる空港ラウンジ・サービスをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」(通常年会費99米ドル/スタンダードプラン)に年会費無料でお申し込みいただけます(※4)(※5)。

ショッピング利用時のポイント還元率は高めに設定されており、国内だと1.5倍、海外だと2倍にアップする優待特典が付いています(※1)。

さらに、「セゾンポイントモール」を経由してお買物や旅行予約をしたり、アンケートやゲームなどのサービスを利用したりすると、カードのご利用分に加えてポイントを効率良く貯められます。

そのほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用したりすることが可能です。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

なお、年会費は初年度無料、2年目以降は11,000円(税込)です(年1回以上の利用で2年目以降も年会費無料)。リーズナブルな価格で保有できるため、初めてゴールドカードを発行する方にも向いています。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)通常年会費 99米ドル(スタンダードプラン)

(※4)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※5)プライオリティ・パスのプラン内容はカードによって異なります。

(※6)本カードで指定の旅行代金等の決済があった場合、保険適用となります。

(※7)Netアンサーログイン後に取得できるWEBクーポンをレジにてご提示ください。

(※8)傷害死亡・後遺障害保険金額

>>セゾンゴールド・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

セゾンローズゴールド・アメリカン・エキスプレス(R)・カード

| 年会費 | 初年度無料、2年目以降は11,000円(税込) ※年間1回(1円)以上のカード利用で翌年以降も年会費無料 |

|---|---|

| ポイント還元率 |

|

| スマホ決済 | Apple Pay、Google Pay™、QUICPay™(クイックペイ) |

| 主な特典 |

|

セゾンローズゴールド・アメリカン・エキスプレス(R)・カードは、初年度年会費無料、2年目以降は11,000円(税込)の年会費で保有できるクレジットカードです。

ただし、年に1円以上利用すれば翌年の年会費は無料となります。さらに、永久不滅ポイントの還元率は国内1.5倍、海外2倍(※1)(※2)と高還元率なので、効率良くポイントを貯められます。

特典も充実しているため、この1枚でさまざまな優待を受けられます。主な優待特典は以下のとおりです。

- 年1円以上の利用で翌年度の年会費無料

- 永久不滅ポイント優遇 国内1.5倍、海外2倍(※1)(※2)

- 「デジタル会員証(プライオリティ・パス アプリ)」(通常年会費99米ドル/スタンダードプラン)に年会費無料でお申し込みできる(※4)(※5)

- 国際線手荷物宅配サービスの優待

- セゾンカード会員限定の特典も利用できる

- 美容に関する特典

特に、美容に関する特典が充実しており、人気サロンの優待や美容商品の優待などが数多く付帯しています。

また、セゾンカード会員限定の特典としては、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用したりすることが可能です。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)通常年会費 99米ドル(スタンダードプラン)

(※4)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※5)プライオリティ・パスのプラン内容はカードによって異なります。

(※6)本カードで指定の旅行代金等の決済があった場合、保険適用となります。

>>セゾンローズゴールド・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

セゾンプラチナ・アメリカン・エキスプレス(R)・カード

| 年会費 | 33,000円(税込) |

|---|---|

| ポイント還元率 | 国内利用・海外利用ともに2倍(※1)(※2) |

| スマホ決済 | Apple Pay・Google Pay™・QUICPay™(クイックペイ) |

| 主な特典 |

|

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの年会費は33,000円(税込)です。家族カード(ファミリーカード)は、1枚につき3,300円(税込)の年会費で4枚まで発行可能で、国内主要空港などのラウンジが無料で利用できます。

ショッピング時に本カードの利用で国内・海外ともに通常の2倍永久不滅ポイントが貯まり(※1)(※2)、貯まった永久不滅ポイントはJALのマイルにも交換可能です。

また、サービス年会費5,500円(税込)でSAISON MILE CLUB(セゾンマイルクラブ)にご登録いただくと、ショッピング1,000円(税込)につき10マイル貯めることができ、お得かつ自動的にJALのマイルと永久不滅ポイントが貯めることが可能です。

さらに、本カードのご利用で、優遇ポイントとして2,000円(税込)につき1ポイントの永久不滅ポイントが付与されます。この永久不滅ポイントをJALのマイルに交換することで、還元率は業界最高水準の最大1.125%となります(※1)。

なお、本カードでは、世界に広がる空港ラウンジ・サービスをご利用いただける「デジタル会員証(プライオリティ・パス アプリ)」に年会費無料でお申し込みいただけます(※3)(※4)(※5)。

さらに、国際線を利用する際に、スーツケースなどの手荷物を自宅と空港間で届けてくれる「国際線手荷物宅配サービス」も利用可能です(※7)。重たい荷物をご自身で持つ必要がなく、旅行や出張の移動をよりストレスフリーにサポートします。

セゾンプラチナ・アメリカン・エキスプレス(R)・カードの場合、往路・復路ともに対象カード1枚につきスーツケース1個まで無料、2個目以降は1個につき15%OFFの優待価格でご利用可能です。

そのほか、プラチナカードならではの特典として「コンシェルジュ・サービス」が利用できます。ホテル・航空券の手配、国内レストランの案内・予約を始め、カード会員のさまざまな相談に専任のスタッフが24時間365日応えます(※8)。

海外旅行の宿泊では「Tablet(R) Hotels」の優待も利用できます。Tablet(R) Hotelsの有料メンバーシップに年会費無料で登録でき、世界約1,000件のホテルで客室アップグレードや無料朝食サービスなどの特典が利用可能です。

そのほかにも、「セゾンの木曜日」の利用で映画がお得に楽しめたり、「セゾンフクリコ」が入会費・年会費無料で利用できたりします。

「セゾンの木曜日」とは、毎週木曜日に全国のTOHOシネマズでお好きな映画を1,200円(税込)で鑑賞いただけるお得なサービスです。

セゾンカードのスマートフォンアプリ「セゾンPortal」からクーポンを取得いただき、WEB(インターネットチケット販売“vit®”)または劇場でのチケット購入時にクーポンをご利用いただくことで、特別料金で映画が鑑賞できます。

「セゾンフクリコ」とは、全国25,000以上の施設を最大66%OFFで使える優待割引サービスです。特別優待として映画鑑賞券が1,300円(税込)からご購入可能です(お一人様20枚/年まで)。

ほかにも、レジャーやグルメ、トラベルなどさまざまな優待割引を、専用サイトからいつでもご利用いただけます。

例えば、星野リゾートのさまざまなブランドの宿泊施設を本会員限定価格でご宿泊いただける「星野リゾート」優待などがあります(※9)。

プラチナカードならではの多彩なサービスで旅行や日常をより楽しみたい方に、セゾンプラチナ・アメリカン・エキスプレス(R)・カードはおすすめです。

(※1)一部還元率の異なるサービスおよび加盟店がございます。

(※2)小数点以下は繰り上げになります。

(※3)通常年会費 469米ドル(プレステージプラン)

(※4)別途「デジタル会員証(プライオリティ・パス アプリ)」へのお申し込みが必要となります。

(※5)プライオリティ・パスのプラン内容はカードによって異なります。

(※6)本カードで指定の旅行代金等の決済があった場合、保険適用となります。

(※7)対象空港は成田国際空港、羽田空港(第2・第3ターミナル)、中部国際空港、関西国際空港となります。対象サイズは縦×横×高さ3辺の合計が160cm、重量25kgまでの手荷物です。

(※8)「カードのご利用に関するお問い合わせ」のみ、10:00~17:00(土・日・祝日・12月31日~1月3日 休)の対応とさせていただきます。

(※9)本ご優待内容は予告なく変更・終了になる場合がございます。"

>>セゾンプラチナ・アメリカン・エキスプレス(R)・カードの公式サイトはこちら

専業主婦(主夫)向けクレジットカードに関するよくある質問

以下では、専業主婦(主夫)の方に向けて、クレジットカードに関する「よくある質問」を紹介します。

Q1 専業主婦(主夫)でもクレジットカードの審査に通過できる?

専業主婦(主夫)でも審査に通過する可能性はあります。

ただし、クレジットカードの申込条件に「本人に収入がある方」と記載されている場合は、お申し込みの対象外となることがあります。

Q2 専業主婦(主夫)にはどのようなクレジットカードがおすすめ?

クレジットカードは、ポイント還元率や年会費、特典・サービスなどを比較して、自分に適したものを選びましょう。

例えば、「お得さを重視したいならポイント還元率が高いクレジットカード」「コストをかけずに利用したいなら年会費無料のクレジットカード」など、重視するポイントに基づいて選ぶことがおすすめです。

Q3 専業主婦(主夫)がクレジットカードにお申し込みするとき、年収はどのように記入する?

収入がない場合、本人収入の欄には「0円」と記入します。世帯年収を記入する欄には、配偶者など、自分以外の年収も含めて記入します。

「本人年収」と「世帯年収」を誤って記入しないように注意しましょう。

Q4 専業主婦(主夫)のクレジットカードでは利用可能枠(限度額)はいくらになる?

利用可能枠(限度額)は審査により決まり、人によって異なります。

収入がない専業主婦(主夫)の場合、利用可能枠(限度額)は低めに設定される可能性があります。

Q5 専業主婦(主夫)がクレジットカードの審査に落ちたときの対処法は?

クレジットカードを使いたいのであれば、配偶者が所有するクレジットカードの家族カードを発行することがおすすめです。家族カードは多くの場合、審査の必要がなく、お申し込みのみで発行されます。

また、クレジットカードではなく、デビットカードを発行することも選択肢のひとつです。

関連:デビットカードとは?メリットやデメリットをわかりやすく解説

まとめ

専業主婦(主夫)でもクレジットカードを作ることは可能です。

専業主婦(主夫)の方は配偶者、学生の方は両親の年収などが審査で確認されます。専業主婦(主夫)だからという理由だけで審査に落ちることはありません。

クレジットカードを活用すれば、ポイント還元でお得にお買物ができ、お支払いをまとめて家計管理がスムーズになるなどメリットが豊富です。ただし、利用可能枠(限度額)が低めに設定される可能性がある点には注意しましょう。

なお、専業主婦(主夫)の方におすすめのセゾンカードは以下の4券種です。

- セゾンカードデジタル

- セゾンゴールド・アメリカン・エキスプレス(R)・カード

- セゾンローズゴールド・アメリカン・エキスプレス(R)・カード

- セゾンプラチナ・アメリカン・エキスプレス(R)・カード

ポイント還元率や、年会費とサービスのバランスを見極め、毎日の暮らしを便利にする1枚を見つけてください。

(※)「アメリカン・エキスプレス」は、アメリカン・エキスプレスの登録商標です。(株)クレディセゾンは、アメリカン・エキスプレスのライセンスに基づき使用しています。

(※)「QUICPay」「QUICPay+」は、株式会社ジェーシービーの登録商標です。

(※)Apple、Appleのロゴ、Apple Payは、Apple Inc.の商標です。iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。

(※)Google Pay 、Google Pay ロゴ、Google Play 、Google ロゴ、Android はGoogle LLC の商標です。

(※)Google Pay は、おサイフケータイ(R) アプリ(6.1.5以上)対応かつAndroid5.0以上のデバイスで利用できます。

(※)「おサイフケータイ」は、株式会社NTTドコモの登録商標です。

おすすめのクレジットカード

監修者

飯田 道子

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他

金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。